好久没出来说个股了。我这种写法很不讨喜,每天都挖掘牛股出来不现实,不挖掘一下逞逞能自己又不舒服,虚头巴脑说大盘确实不是能力圈范围。

所以今天就还是冒险分析下欣锐科技。以下内容为个人投研思考的分享,不构成荐股。个股操作需要综合考虑基本面、技术面、消息面等因素才能多吃肉少吃面,无脑操作概不负责,投研交流多多欢迎。

欣锐科技简介:

欣锐科技自2006年初进入新能源汽车产业,专注高压“电控”解决方案(其主要技术集中在车载DC/DC变换器和车载充电机,统称为车载电源),拥有车载电源原创性核心技术的全部自主知识产权,不仅积累了丰富的研发和产业经验,更具备卓越的创新能力和工程制造能力,目前合作客户主要包括比亚迪、吉利、小鹏、赛力斯、本田、现代、通用等全球知名整车厂。

欣锐科技追求电路原理级的集成,使得产品在轻量化、小型化方面有突出的竞争力;同时公司注重软件的模块化开发,并于2019年8月通过ASPICE(汽车界软件开发过程评估标准)能力2级认证;2021年3月,公司通过ISO26262:2018功能安全认证,标志着欣锐科技具备了更加完善的规范、流程,在系统、硬件、软件、工厂全流程覆盖达到ASIL-D等级要求。

在车载电源的三方供应企业中,欣锐科技的技术实力是领先的。另一家上市公司英博尔主打的是A00和A0级车,走量优先,而欣锐科技供应的车型明显更贵,更体现实力。

欣锐科技的看点:

1、短期看中报的大概率超预期,7月15日之前结果揭晓。

22年一整年公司的业绩基数是真的低,详见图表。23年一季度已经出现了反转的意思,这点从毛利率和净利率上都有很明显的体现。

22年一季度毛利率17.85%,二季度毛利率12.29% vs 23年一季度毛利率23.40%。

22年一季度净利率2.31%,二季度净利率-1.18% vs 23年一季度净利率8.92%。

去年上海疫情让这个汽车产业链的业绩都出现了阶段的极低基数,所以今年汽车产业链整体业绩同比飙升是没问题的。就是好到什么程度的问题,环比今年一季度能不能持续提升的问题。

我对汽车产业链多数个股的中报业绩预告,定性为可期待的红包。

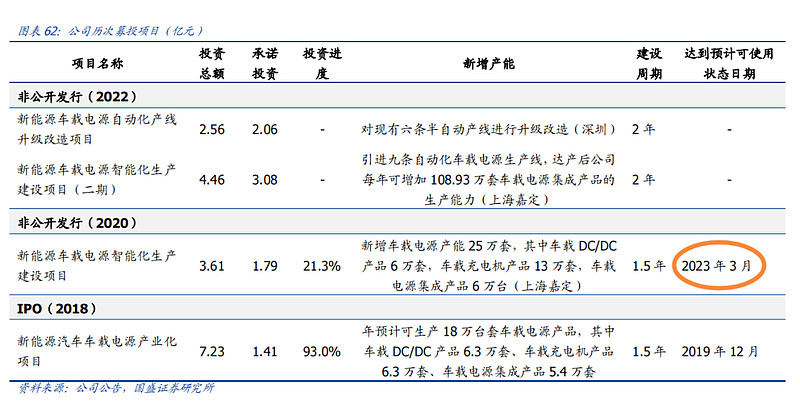

另外此前欣锐科技募投的产能大概率能在今年上半年投产,业绩放量更值得期待。

2、小鹏G6事件驱动可期

我对这件事的看法是星星之火可以燎原。

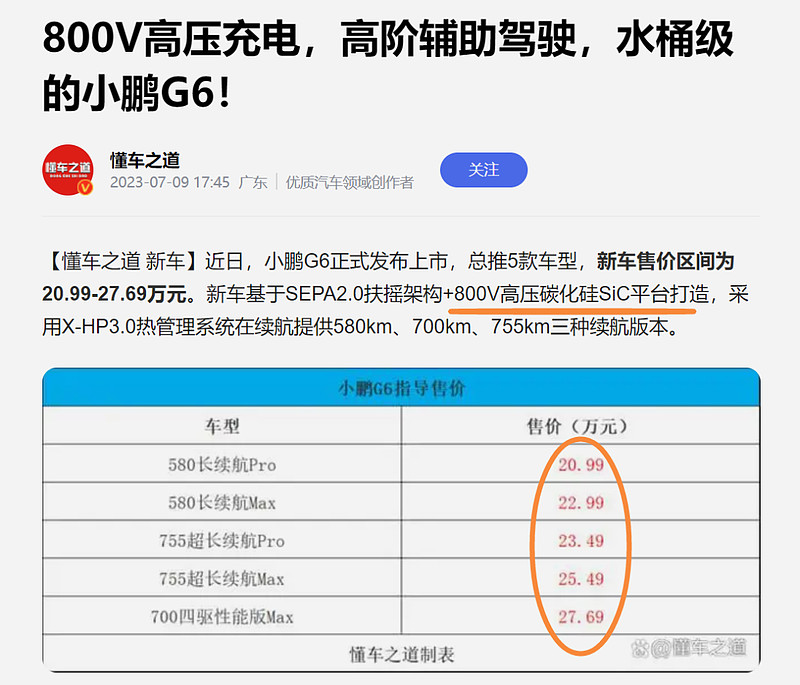

公司是小鹏G6车载电源独家供应商,有望受益于小鹏销量反转。公司供应小鹏汽车配套小鹏汽车多款车型车载充电机、DCDC转换器和高压配电三合一产品。其中近期上市的小鹏G6性能卓越性价比凸显,新车首次将高阶智能辅助驾驶和800V快充适配拉至20万元价格带,预售订单突破3.5万,后续G6销量表现值得关注。

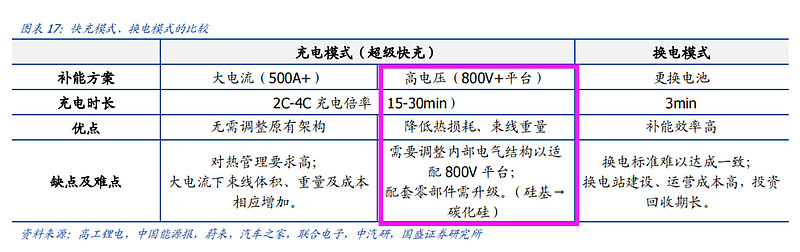

不管小鹏的销量如何,我判断800V高压平台正在加速渗透进电动车赛道。新能源车替代燃油车就要有与燃油车一样的补能体验,这就要求电池和充电桩都具备高压快充能力。800V高压电动平台下,电动车正在迎来不亚于三元电池的又一重要升级,叠加国家对充电桩的大力扶持补贴,渗透率将全面加速提升。

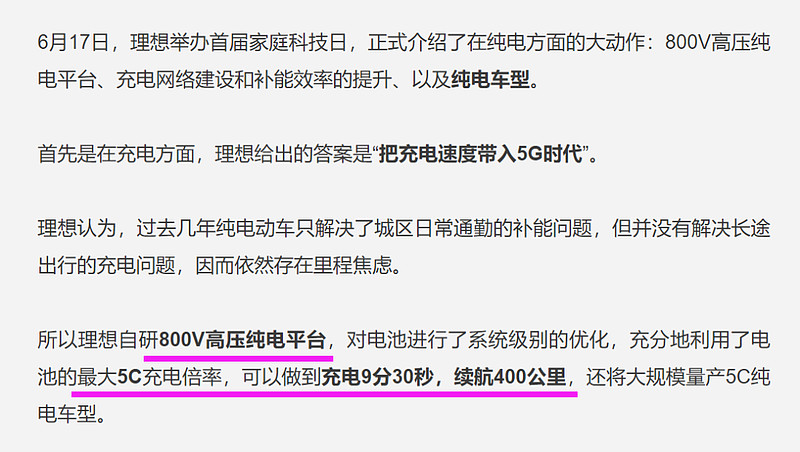

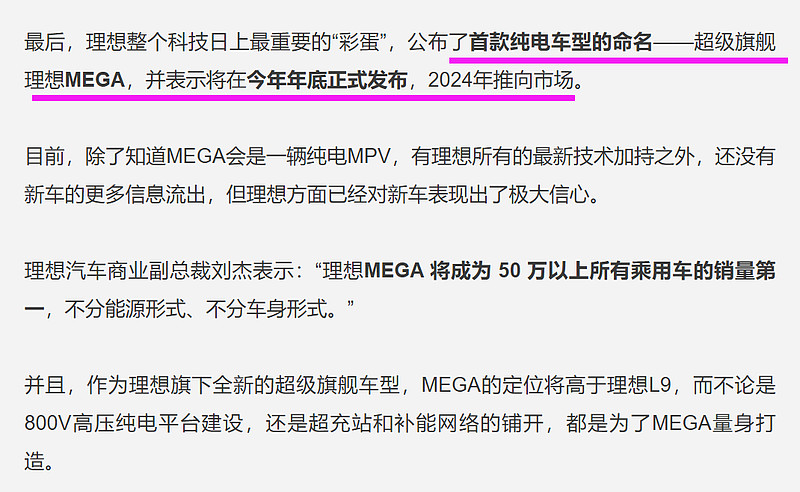

小鹏从去年的G9到今年的G6,凭借800V技术有效缓解里程焦虑和充电焦虑。而更多新能源车企正在跟进。包括电动车领域目前的新势力王者——理想。

我相信,今年下半年关于800V充电平台的新闻会层出不穷,这对欣锐科技就意味着一次又一次的事件驱动。欣锐科技的SiC方案先发优势明显。

综上,从短期业绩驱动和中期800V高压平台加速推进两个角度,个人对欣锐科技是比较期待的。