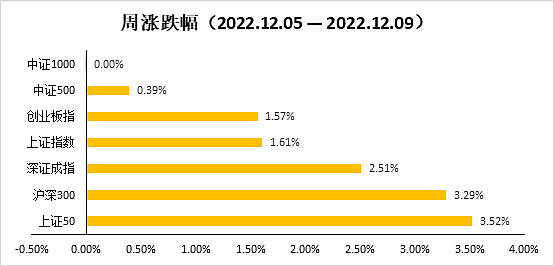

上周A股宽基指数普涨。申万一级行业中,食品饮料(+7.22%)、家用电器(+6.74%)、商贸零售(+5.40%)领涨,而公用事业(-2.70%)、通信(-1.61%)、国防军工(-1.61%)跌幅领先。Wind概念板块中,白酒指数(+8.96%)、免税店指数(+6.39%)、磷化工指数(+6.19%)涨幅领先,网络安全指数(-4.65%)、操作系统指数(-4.51%)、光伏逆变器指数(-4.44%)表现较弱。

从ETF份额变动看,上周非货币ETF份额减少约69亿份,其中跨境ETF净流出57亿份,从行业主题看,医药和信息的热度显著上升。上周份额增加最多的行业为信息,份额增加最多的主题是证券保险,份额增加最多的指数标的为科创50指数。

创业大盘指数上周上涨1.65%,其中动力电池和证券的正向贡献最大。7月以后,受上游磷酸铁锂高价成本影响叠加市场对23年新能源车销量信心不足,万得动力电池指数自高位下跌超20%,期间最大回撤接近35%。但根据乘联会的最新数据,11月新能源车批售量和渗透率均创下新高,其中批发销量72.8万辆,同环比增速分别达到70.2%和7.9%,渗透率35.9%;零售销量59.8万辆,同环比增速分别达58.2%和7.8%,渗透率36.3%。随着明年补贴政策退坡,眼下新能车正迎来春节前的抢购高峰,虽然短期市场仍然担忧23年初需求,但我们认为新能车产业或仍处在高速发展的快车道中,技术升级叠加渗透率的不断提升或将为行业带来持续高景气。根据民生电新团队的预测,目前国内新能源车刨去A00级车后,渗透率不到20%,而全球来看美国的渗透率不到10%,因此对于需求端或能乐观一些。此外上周证券板块也对创业大盘起到了一定拉动作用,指数第二大权重股东方财富周涨8.72%,随着防疫和地产政策不断优化,11月后二级市场的投资情绪也有所好转,证券板块有所受益。创业大盘指数是聚焦于新能源、医药等行业,且大盘成长风格非常显著的指数,在本轮政策改善预期与估值修复的行情中,创业大盘主要呈现宽幅震荡,后续我们可以积极关注地产、消费估值修复后,成长风格的补涨机会。

深证红利指数上周上涨6.9%,在主流宽基指数中再次周涨幅第一,从细分看前两大权重白酒和白电的正向贡献最大。11月后,随着防疫20条、地产16条、以及最新防疫10条等政策密集出台,市场对于消费和地产的预期大幅改善,我们曾多次提醒西部利得红利ETF(159708.SZ)所跟踪的深证红利指数,其最大的特征就是“消费+地产链”,指数中消费合计占比达6成,而大白电+银行地产的比重亦超过3成。在这一轮政策驱动的估值修复行情中,深证红利的特征与市场交易的核心矛盾高度匹配,因此在此轮行情中表现突出,根据万得统计11月至今,深证红利的累计涨幅已达25.75%,远超A股主流的宽基指数。往后,值得注意的是当前市场或仍处于“强预期、弱现实”的阶段,随着防疫政策改善,短期经济修复的节奏或仍有不确定性,但我们认为中期维度的确定性较高,因此若由于短期涨幅较大指数出现调整,那么更需要关注中期确定性较高的投资机会,逢低或逐步布局。最后我们再次强调,深证红利指数是目前所有宽基指数中“消费+地产链”属性最强的宽指,现阶段建议投资者关注其投资价值。

数据来源:wind资讯,国证指数网、西部利得基金

风险提示:创业大盘ETF(R4)、创业大盘ETF联接A(R4)、创业大盘ETF联接C(R4)、红利ETF(R4)基金特有风险包括指数波动风险,指数编制的风险,基金收益率与业绩比较准偏离的风险,标的指数过往业绩不预示其未来走势,更不作为本指数基金的投资收益保证,请投资者关注指数波动的风险。本文展示的个股信息仅为指数成分股,不代表基金管理人对具体个股的推荐或者建议。管理人相关基金具体持仓股票以及占比,可能因标的指数编制规则调整和基金经理的投资管理行为等原因随时存在变化投资人在投资本基金前,请务必认真阅读《基金合同》、产品资料及最新《招募说明书》等法律文件及风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。