下午上班的时候,中介给我打电话,推荐苏州玲珑湾的房子,有一套三室一厅的,售价490万,我问了房龄,是09年,租金大概是5000元。

我一口拒绝了,说租售比太低了,单价四万多,可以买园区的新房了。

中介明显不知道该说啥了,停顿了一下,说那你买的新房不是玲珑湾的啊。

我没说什么,很尴尬的就挂断了。

我就用贝壳去查了一下苏州玲珑湾区域的房价:

挂牌价就不看了,没意义,商圈成交价一年时间从去年的6.25万跌到本周的40273元,大概跌了36%,如果是一套100平的房子,225万左右的市值就没了。

那是不是到了可以抄底的机会了呢?

我们再来看租售比,490万的房子年租金6万,租售比是1.22%。

15年房龄的房子,高层,核心区域。

我取上海徐家汇的房子做个比较,房龄设置在20年以内,筛选小区,选出一个阳光名苑的小区,04年到08年建成,90平租金是1.5万,房价是1100万左右,计算租售比是1.64%。

你看,苏州玲珑湾的房子一年跌了36%,够惨了,但还是比上海核心区域的房子贵了一大截。

今天在微博看到付鹏的一段话,很有意思:

【V+微博试读】居民部门现在就是跳出“三贷”之外,消费贷,经营贷,房贷,同比都持续的下降,居民贷款新增-5166亿元,短期居民信贷和中长期都是负的,现在政策的思路依旧是觉得居民不加杠杆,居民风险偏好如此低的原因是被“限购约束”,被“信心困住“,放开限购,以旧换新,你不消费,我就不断地刺激你消费,去年我一直讲的:1)年龄和财富分配导致的风险偏好的自然变化、2)年轻人的就业收入预期更加关键,这些人才是未来消费主力军、3)年轻一代不断觉醒的”自我意识“;

有钱的老了也过了那种愿意冒风险的年龄,没有什么确定性的投资回报,同时也没有什么欲望和消费,这部分正在变成庞大储蓄的根源;

已经在局内的中年人等着别人加杠杆来拯救自己,不然就得不停的还一辈子贷款,中年危机也在不断的强化这部分群体的偏好,现在现金流都选择尽快的偿还债务降低杠杆;

而看透的年轻人已经不再是简单的应为收入不确定的而不愿意背债务,而是正在逐渐的转变成一种强化的”无债“才能活出自我活得足够洒脱,什么婚姻,房子,孩子,都不可能去背负的,自己挣钱自己花,虽然不多但是更洒脱,这一代不愿意入局;

这种情况怕不是简单刺激,放开限购政策能够带得动的,大家现在依旧觉得还得老办法试一把,但如果一开始对目前低风险偏好的原因认知都错了,那可能结果也不会太理想,都再等三个月吧,就知道老办法究竟是对症下药还是药不对症了;

我其实早就分析过很多次:经济学不是单纯的数字和模型,还有非常重要的心理预期,这其实也是行为经济学的原理而已。

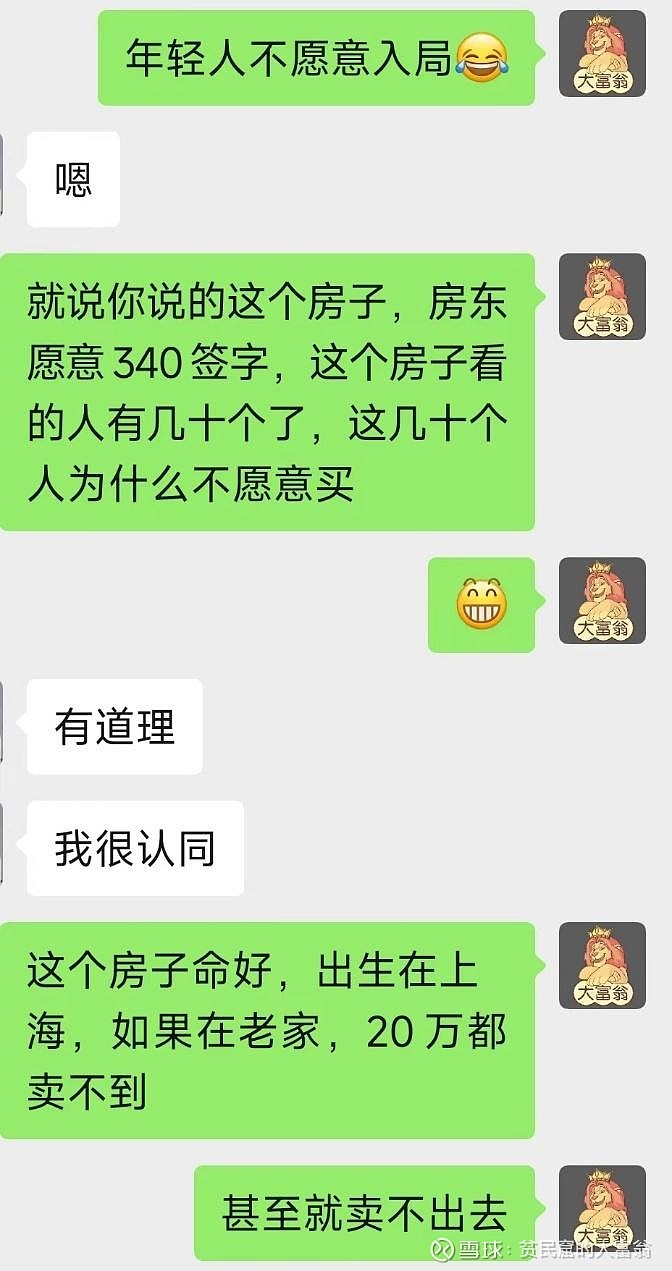

再给大家汇报一下我最近买房的进展,目前暂时不考虑老破小了。

有个中介一直在跟我们,介绍的是金杨新村十街坊一套房,算中环吧,地铁700米,73平挂牌368万,是小区的主推房源,贝壳显示30天带看49次,再加上其他看房的我保守估计70人次以上。

今天告诉我说房东愿意340万签字,我直接说这个房子明显低于平均价,挂牌这么久了,看得人这么多,为什么卖不出去?

还有一套罗山六村的,位置就更好了,双地铁,70平精装修346万,据说到内环就200米的距离,一直让我去看,我始终没兴趣,提不起劲。

买个老破小对我毫无压力,全款也没问题,手里还能剩下几百万,我也想过要不要就这样买一套,过点小日子算了,但问题是,我租也可以啊,我为什么要买?

老破小的环境实在是太差了,没啥生活环境,买下来也就是个睡觉的地方,我可以接受租,我烦了就搬走,但是让我花几百万去买下,我就不愿意了,我怕以后没有下家接盘。

还不如租房,没啥压力,潇潇洒洒过几年,哪天心情不好了,换个二三线城市,也就小财务自由了。

买个自己心仪的房子,我是买不起的,就算能买得起,我也不愿意去背一辈子房贷,搞得自己很狼狈,我觉得自己现在过的还可以,应该是超越上海大部分人的。

早上在微信群我们还聊了一个问题,某群友说自己公司的同事,在上海研究生毕业的,女生,二十八九吧,年收入50万,平时挺节约的,问我怎么看在上海安家的问题。

我是这么看的:

在上海年入50万,如果没有特殊的资源,那么不管是干金融的,科研,或者销售,管理,都会很忙很累。

50万不确定是总包还是到手?如果是到手50万,那确实挺厉害的。

到手50万算吧,很厉害很厉害了,那么房租+开支,我就算一年15万吧,一年能存35万。要知道这个收入层次的开支都不会太低。

那么这种人会买老破小吗?如果会买,就算350万的房子,首付也需要105万,需要三年的积蓄。

买房后就是装修+房贷了,还有车的问题。

我说到这里,肯定有人说,这不是一个人的问题,可以找个男朋友啊,两个人一起干。

在上海税后到手50万会很忙,找男朋友约会怕是时间不够,如果有,一般找比自己优秀的,在上海税后到手50万以上还单身的,恐怕有很多女生在竞争,年轻漂亮的,我感觉有点难。

再进一步,两个人真的在一起了,那么还会买老破小吗?起码是老破大吧,或者说是新房,那就有的受了。

这样非常非常顺利,结婚的时候也都三十三四了,该考虑结婚生娃了,这才是真正的考验。

你就会发现,如果没有家里人的支持,就算真的天骄之子,在上海想靠自己立足,还是很难的,或者说过的很紧张,像打仗一样,有成就,但是难说幸福。

但是,但是,如果愿意退一步,

干几年后,愿意到苏州、南京、无锡、合肥、郑州等二线城市,会怎么样?

或者说到三线城市,基本上就财务自由了。

一切的难,难就难在这里了。@今日话题 @雪球达人秀 $万科A(SZ000002)$ $招商银行(SH600036)$ $红利ETF(SH510880)$