利益相关:本人长期看空白酒,但是持有微量仓位洋河,希望洋河能够度过难过。

愿望是美好的,能不能实现则是两码事。从目前的情况看,洋河凶多吉少。

1月10日,洋河收盘100.25元,股价回到2020年7月份,上一轮白酒暴涨的起点。

再往前走,是2017年10月份。这近七年的白酒黄金期,持有洋河颗粒无收。

从23年三季报看,洋河持有类现金大概300亿,市值1510亿,扣除现金,大概是1200亿,净利润预计110亿左右,洋河实际的市盈率已经是个位数。

就算看股息率,当前也3.73%,估值远低于茅台、五粮液和泸州老窖。

为什么洋河的股价表现这么惨?前面一直是懵懂的,最近几个月好像是找到原因了,原因有些悲凉。

洋河曾经杀入白酒三甲,碾压泸州老窖,紧逼五粮液,在品牌和产品并不具备特殊优势的情况下,成功的秘诀就是大股东和管理层相互制衡的股权机构,以及由此带来的强大执行力。

也就是说洋河成功的秘诀在于其治理结构及企业文化。当年的洋河的管理层以及核心员工,持有约24%的洋河股份,市值超过300亿,所有人都希望洋河好。

洋河出身不算好,90年代一度濒临破产,从招股说明书看,2002年完成第一次改制,2002年12月27日,江苏洋河酒厂股份有限公司成立,全体股东出资1.04亿,股份总数6800万股,股权分配如下:

洋河集团占股51.1%;上海海烟14.46%;综艺投资14.46%,上海捷强、江苏高投、中食发酵、南通盛福合计持有11.56%;

剩下的14位管理层(杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、从学年、范文来)合计持股8.41%。

14位管理层出资分为个人出资和集团奖励两部分。

2006年3月,公司实施增资扩股,可以理解为第二次股改。

2006年3月,尚未上市的洋河股份召开股东大会,同意蓝天贸易、蓝海贸易现金入股,以成本价2.39元/股,分别认购1,135万股和1,065万股,合计2,200万股。

蓝天贸易、蓝海贸易出资人最初为126人,后有1人转让给其他出资人,1人退出后由新出资人接手,最终出资人为125人。

这次的员工持股计划有两个问题:

第一个问题,员工通过两家平台出资有两个途径:自有资金和外部借款。出资比例最多的杨廷栋、张雨柏分别向蓝天贸易、蓝海贸易提供借款872.59万元和890.40万元。

两个大佬当初借给持股平台的钱是从哪里来的?没有查到相关资料。

第二个问题,原有的14位管理层,陈廷栋、陈敬宗、高学飞、朱广生、从学年、沈加东持有蓝天贸易股份合计68.99%。张雨柏、王述荣、冯攀台、钟玉叶、周新虎持有蓝海贸易股份合计63.19%。

其实很多企业都是这么干的,甚至不发像双汇发展这样管理层直接MBO的,但是会不会引起别人的嫉妒呢?

2016年8月,蓝天贸易、蓝海贸易与蓝色同盟签署《吸收合并协议》。蓝海贸易和蓝天贸易的权利和义务由蓝色同盟承继。蓝色同盟登上舞台。

截至2017年底,蓝色同盟持股数量为32,314万股,持股比例为21.44%。

张联东是2021年2月23日上任,蓝色同盟是2020年年底开始减持。

2020年蓝色同盟当年累计减持2,854.67万股,套现金额约51亿元。

2021年,蓝色同盟继续通过大宗交易减持,全年累计减持2,960万股,套现金额约56亿元

截至2021年底,蓝色同盟持股数量为26,499.19万股。一直到2023年中报,持股不变,江苏蓝色同盟合计持有洋河股份17.58%的股权。

相信大家看完流程梳理心里也感觉到哪里不对劲了。

搜索“蓝色同盟”关键词,在腾讯搜索看到是这样的:

当初蓝色同盟在持股过程中有没有违规,作为局外人,很难说清楚。

在过去,洋河股权结构的三三制为市场称道,是洋河独一无二的优势,所谓“三三制”,即股权里大约有30%为国资持股、约30%为管理层持股,剩余30%为公众股东持股。这样的结构,有利于权力的制衡,既没有国资占大头,管理层纯粹作为经理人的代理人风险,也没有私人股东占大头,侵害小股东权益的风险。

但是在新旧管理层交替后,这个稳定的三角形崩塌了。

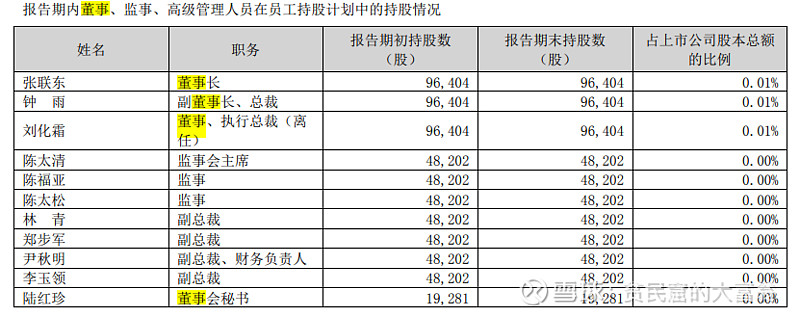

我们看洋河现在管理层的持股情况,数据为2023年中报:

是不是有新管理层为老管理层打工的感觉?

历史反复证明,纯国企的市场竞争力是很弱的,一般都是靠行政垄断进行权利变现,或者资源垄断进行资源变现。在充分竞争的市场中,国企因为自己的股权结构无法充分发挥管理层和全体员工的斗志而败下阵来。

到今天,关于双汇发展和伊利股份,时不时仍可见一些江湖争议。但是处于当时历史特殊性的考虑,也很少有人认真出来翻旧账。

现在洋河股份有人已经把当初混改可能涉及的国有资产流失和公正问题翻出来,那肯定是要搞出点事情的,绝不可不痛不痒就结束。

考虑到我国白酒行业整体已经处于萎缩趋势、白酒行业的净利润集中度已经很高,上市白酒公司大幅度扩产三大不利因素,白酒行业即将迎来新一轮洗牌。洋河本该上下一下,奋发有为,现在因为历史问题和利益纠纷同室操戈,实在令人遗憾。

更让人遗憾的是,这种公司治理结构的雷点埋的极深,在长期股价阴跌的背景下,即使长期跟踪洋河的散户也不能及时发现,少数知情的机构可能处于行业潜规则也不敢提及,洋河的绝大多数投资者就这样蒙着头在市场走了很久很久。

投资有风险,诚不我欺!@今日话题 @雪球达人秀 $洋河股份(SZ002304)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ #