三六零,代码601360,大家要记住这只股票,因为它的实控人是周鸿祎,这是一位真的大神。

公司于 2015 年在上交所借壳上市,至今融资约550亿,分红18.9亿。要知道,分红是实实在在从股市融资,分红分到股市的可没多少哦。

从股权上看,创始人周鸿祎占比11.5%。而公司第一大股东天津奇信志成科技有限公司的法人同样为周鸿祎,因此周鸿祎又通过该公司间接持股 7.90%,这两家占比总体就达到了约 20%。

其实做实业是很难赚钱的,毕竟不是吹水就可以,得有真本事,三六零这些年在互联网领域的存在感是越来越低,但是,我至今没反应过来,它怎么忽然和人工智能扯上关系了。

反正是股价暴涨。

然后,三六零公告,公司实际控制人周鸿祎与胡欢经友好协商,已办理解除婚姻关系手续,周鸿祎拟将其直接持有的公司6.25%股份分割至胡欢名下。

按照现在的估值计算,这大概是90亿左右了,你们摸着自己良心说,会不会减持?要我说,肯定会,这个价格不减持的就是傻子了。

反正以后股价跌了,还可以定向增发不是吗?

什么,你以为三六零要大跌了?天真!

看看寒武纪和科大讯飞,越是减持越是暴涨,因为进去的机构已经没办法了,机构不盯着,大家直接一起死,只有托住股价,资金才有可能进来,才有一线生机!

1、说说贵州茅台

这不是一家正常的公司了,世界历史上从来没有一个消费品公司如此强势,提价权非常强,单品销售过千亿,派出儿子1935就可以和行业老二老三厮杀,甚至连销售渠道都可以“消灭”。

只要国人对茅台的崇拜还在,那么就完全不必担心它的业绩。只要茅台给经销商打电话:喂,我是茅爷爷,打点钱过来,然后就有业绩啦。

你去分析什么工艺,什么竞争力、护城河,没啥意义。

贵州茅台2022年实现营业总收入1,275.54亿元,同比增长16.53%;实现归属于上市公司股东的净利润627.16亿元,同比增长19.55%。

茅台的净利润=每瓶酒的净利润乘以酒的数量,所以净利润增长的动能来自于提高产能、提高吨毛利。

产能这块就不说了,一年9.18万吨的产能,稀缺你妹啊,当然这个产能还会大幅度增加。

2022年12月14日晚,贵州茅台披露,拟自筹资金约 155.16 亿元投资建设茅台酒“十四五”技改建设项目,地点位于茅台镇太平村和中华村,建设周期 48 个月,建成后可新增茅台酒实际产能约 1.98 万吨/年,储酒能力约 8.47 万吨。

关于贵州茅台酒,一直有个说法,贵州茅台是非常稀缺的,只能在茅台镇以特殊的原料,特殊的工艺制成,产能瓶颈明显。这个说法我曾经多次驳斥。

首先,产地范围不断扩大,2001 年,国家质量基数监督局批准对茅台实施原产地产品保护,保护地域面积为7.5 平方公里,2013 年扩大至15.03 平方公里。

其次,贵州茅台酒的产能极大,在高端酒市场,贵州茅台一家的产能大于其他所有白酒公司之和。

最后,茅台酒的产能在茅台镇的比例还有极大的提升空间。1991 年,茅台前董事长季克良发表“离开茅台镇就产不出茅台酒”的观点,明确茅台只能在茅台镇生产。到今天过去了31年,科技的发展能不能突破自然环境的限制?现在的茅台酒和当年的茅台酒是不是还一样?如果茅台酒的品质变了,比如变的更好,市场会不会接受?怎么判断品质是更好了还是更差了?保持品质不变是不是最好的策略?如果品味口感发生变化,消费者能不能察觉?如果察觉了,会不会买账?

这些问题想清楚了,对茅台酒的产能就会有更清醒的认识。

我个人认为酒的品质好坏并不起到决定性作用,因为好坏是一种人的主观判断,品质应该服务品牌的建设,品牌建设的核心是认知,这是基于文化和营销的产物。

综上所述,我在2019年年底系统整理白酒历史材料的时候就提出一个观点:茅台酒的产能主要是由市场决定的,市场能消化多少,茅台酒的产能就有多少。宣传稀缺性,主要是配合企业打造高端品牌的需要。

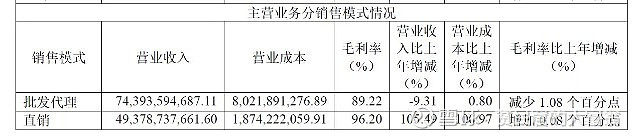

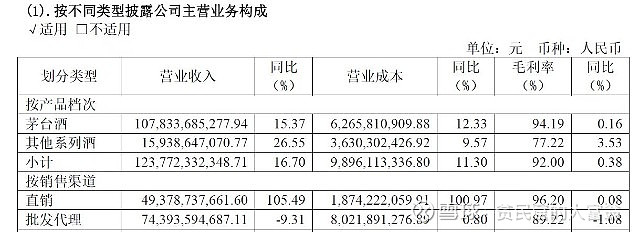

出了产能,还有就是提高吨毛利。公司产品通过直销和批发代理渠道进行销售。直销渠道指自营和“i 茅台”数字营销平台渠道,批发代理渠道指社会经销商、商超、电商等渠道。

我们发现,贵州茅台的直销营业收入暴涨105.49%,而批发代理则减少了9.31%。

出了提高直销占比,还有各种纪念产品。

当然,贵州茅台一直有提价的预期,这个我们要注意到。出厂价969,零售价2700,非常不合理,压制不提价并没有太大意义。

根据国家统计局数据,2022年全国规模以上白酒企业完成酿酒总产量671.24万千升,同比下降5.58%;实现销售收入6626.45亿元,同比增长9.64%;实现利润总额2201.72亿元,同比增长29.36%。

如果在白酒行业整体不断萎缩、高端白酒迅猛放量的前提下,高端白酒还有多少市场?高端白酒会不会打价格战?贵州茅台的长期市场空间是多少?

目前市场的主流投资者认为2025年贵州茅台可以达到1000亿净利润,按照30倍市盈率估值,就是3万亿。现在市值为2.28万亿。三年时间,好像没什么肉可以吃。

进一步讨论,1000亿净利润之后,茅台的增速多少,如何估值?

这才是投资贵州茅台的核心问题,但是没有看到明确有逻辑的推论,只能仁者见仁智者见智了。@雪球达人秀 @今日话题 $三六零(SH601360)$ $寒武纪-U(SH688256)$ $贵州茅台(SH600519)$ #2023投资炼金季#