昨天我战友在群里发了一条招聘信息,找一个会计主管,在上海浦东,薪资税前一万五左右。短短一个小时,收到了四五十份简历,全部是熟人内推,根本没去招聘网站。我战友说,应聘者不乏名牌大学毕业,或者海龟回来的。

还有相当比例的求职者从简历看根本不可能成功,但是为了一种可能有的成功,还是把简历通过人情推过来了。

年轻人找不到工作,在职者开始延迟退休,这两个看似冲突的现象正在同时出现。

第一、延迟退休真的来了

延迟退休在2021年写入了十四五,在2022年2月份在山东、江苏等地进行小范围试点,从这两个地方传出来的信息看很不乐观。

山东试点延迟退休的方案里,申请延迟退休至少要延迟一年;江苏的试点方案里,申请延迟退休一般是1-3年。也就是说,原来宣传的一年延迟3个月的说法,未必是最终的方案,也许一次延迟1-3年也是有可能的。

延迟退休对个人的生活规划将会产生极大的影响。从身体和精神上,如果到65退休,人生可能也没什么蹦跶了,祖国的大好山川是爬不动了,一瘸一拐去医院排队拿药更可能。

现在的人都是晚婚晚育,如果30岁有娃,65退休,孩子35,如果孩子也是30岁要娃,孙子辈就是五岁,刚好接送娃上学,人生被安排明明白白。

什么,不想接送?要知道很多家庭都是独生子女,未来的家庭结构大概率是这样的:一对30左右的小夫妻,下面有一个娃,上面四个父母的老人,大概率还有85左右的祖父母四个老人,即1小,2大,8老的家庭结构。

8个老人只需要有一两个失能或者半失能就能把小两口折腾半死,这两个年轻人还要赚钱养家,打拼事业,作为父母能撒手不管的恐怕不多。

延迟退休,对于有权力欲望的领导可能是好事,对于体制内的也能接受,毕竟真到了那个年龄恐怕会去清闲的岗位,对于一些所谓专家,顾问之类的混子,也没太大影响。

但是对于市场吃体力活的蓝领,互联网、高科技行业被裁员的大厂“毕业生”,这些人群年纪越大在资本市场越被动,本来就很难找到工作,生活压力最大的就是他们,但是又无法领取到养老金,真的是要哭晕了。

第二、老龄化的灰犀牛

今年以来,应届毕业生创出1076万人的历史新高,新生儿跌破1000万的历史新低,各个年龄段的失业率创业历史新高,尤其是24岁以下青年失业率创出19%的历史新高。

与此同时,灵活就业人员创出2亿人的历史新高,疫情期间,美团平台35.2%的骑手来自工厂工人,31.4%来自创业或自己做小生意的人员,17.8%来自办公室职员。

据人社部,这10年积极构建形成城镇职工基本养老保险和城乡居民基本养老保险两大制度平台,全面实施全民参保计划,参保人数达到10.5亿人,建成了世界上规模最大的养老保险体系。

2021年中国社会保险基金收支结余4459亿元,剔除财政补贴后的实际盈余约为-1.49万亿元,连续9年为负。从中国城镇职工基本养老保险基金看,中国累计结余可支付时间从2012年的18.5个月逐渐下降至2020年的11.3个月,抚养比(在职人数/退休人数)降至2.57。2020年有25省入不敷出,20个省的累计结余可支付时间在12个月以下,7个省的抚养比已降至2以下。

人口老龄化除了除了带来养老压力,医疗压力也极大,根据国家卫生服务调查,2003-2018年中国调查地区居民两周患病率从14.3%增至32.2%;其中65岁及以上人口患病从33.8%增至58.4%,2018年老年人口的患病率是平均水平的1.8倍。

养老+医疗,在老龄化社会中对财政压力极大,延迟退休也是不得已的选择。

未来的人口结构有三重不利因素:少子化,新生儿出生率持续低迷;人均寿命持续提高,对个体是好事,对社会是无法回避的压力;随着1962-1975年第二轮婴儿潮出生人口逐渐衰老,未来30多年中国人口老龄化程度将快速深化。

所以我作为一个80后,我真正担心的是,我会不会到70才能退休???

统计数据显示,上世纪60年代是我国人口出生高峰期,人口出生率超40‰,总出生人口数为2.45亿,其中,1963年出生人口最多,达2934万人。这意味着60后将以每年2000多万人的规模进入退休年龄,有媒体将此称之为“史上最大规模退休潮”。

第三、养老要靠自己

我国养老保险制度自上世纪90年代建立以来,从县级统筹起步,逐步提高统筹层次。数据显示,截至2021年末,全国基本养老保险参保人数达10.3亿人。2012年以来,企业退休人员月人均养老金从1686元增长到2987元,城乡居民月人均养老金从82元增长到179元。

养老金表面看逐年上涨,但是远低于通胀水平,基本养老金替代率近年来逐步下降,全国平均或不足50%,而国际公认的比较适合的养老金替代率为70%~85%,我国较低的养老金水平离满足体面养老的需求还有一定差距。

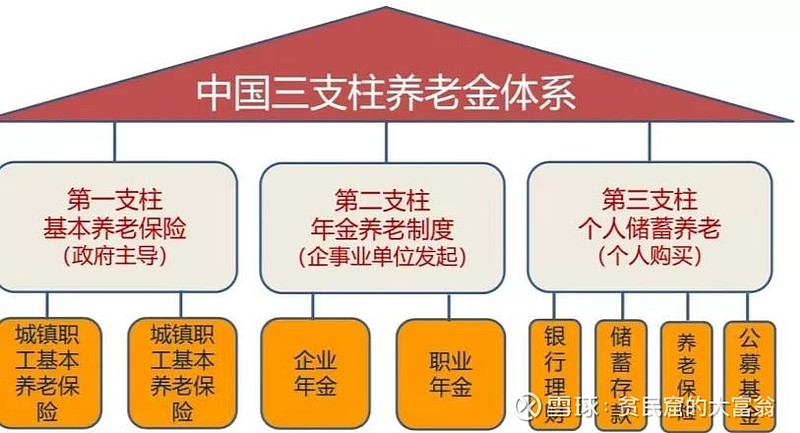

养老三大支柱中,第一支柱占据绝对主体地位,覆盖面广,统筹层次较低,替代率也很低,且资金缺口大。根据中国社科院的预测,我国城镇职工基本养老金的累计结余到2027年达到峰值7万亿后,开始下降,203年可能耗尽所有结余。

第二支柱覆盖率低,市场主体参与意愿不足,搞也搞不起来,企业能足额缴纳五险一金就谢天谢地了。

第三支柱我国目前在探索实施阶段。

11月25日,人力资源社会保障部宣布个人养老金制度启动实施。在北京、上海、广州、西安、成都等36个先行城市或地区,很多炒股的很开心,认为这会为股市带来长期的资金来源,甚至把个人养老金制度和美国的401K类比,其实这两个根本不是一回事。

美国第一支柱为强制性联邦公共养老金计划,即社会保障计划(OASDI),为居民提供基本养老生活保障,仅占7%。第二支柱为自愿型雇主养老金计划,包括DB计划和DC计划。第三支柱为个人养老储蓄计划,包括个人退休金账户计划(IRA)以及其他个人储蓄和投资计划。

第二支柱的DC计划和第三支柱IRA计划是美国养老金主体,目前二者合计占养老金比重约60%。其中DC计划又以401(k)计划为主体,该计划下企业和雇员均缴纳一定款项用于养老金计划的投资,风险由雇员承担,并引入自动加入机制和合格默认投资工具(QDIA)机制。同时,401(k)在企业层面和个人层面均给予缴费税收优惠,投资获得的增值部分也获得税收减免。

可见401K是属于第二支柱,而我们的个人养老金和美国的人退休金账户计划(IRA),是一种定向使用的,政策鼓励的,自愿参与的储蓄计划,属于第三支柱。

但是回头看美国的第三支柱IRA,IRA账户被赋予了转账功能,允许退休和变换工作的雇员将雇主养老金计划中的资产转存并继续享受税收优惠,目前96%的资金来自转存。也就是说美国第三支柱的发展主要来自于第二支柱的转存。

而我们当前的第三支柱,主要是靠自己充值进去,资金来源天壤之别。

所以大家对个人养老金不要有太高的期望,我们国情不同,未来还是以第一支柱为主,但是保障的深度是远远不够的,只能尽量保证大家吃饱,但是你要吃得好,还得靠自己啊。

第四,别不知足

其实和养老金的匮乏相比,有一个问题更严重。我想大家可能也关注到了,我前面的一个数据:2012年以来,企业退休人员月人均养老金从1686元增长到2987元,城乡居民月人均养老金从82元增长到179元。

2987元和179元之间的差距有多大,自己盘算一下。

有个公号,叫做“宿迁社保”,10月28号的时候发了几篇文章,披露了企业职工、城乡居民和机关事业单位三类人的养老情况及财政补贴。

企业职工养老参保人数76.13万,省级补助37.96亿。城乡居民缴费人数102.61万,财政补贴14.54亿。机关事业单位参保人数11.90万,财政补贴8.35亿。

更让人的是,城乡居民基本养老基金备付能力达37个月,机关事业单位养老基金备付能力为4个月。

我个人而言,我极大的,心悦诚服的,坚决的支持共同富裕,因为这都是我的同胞。

最后回到一个小小的技术问题,第三支柱中,我们作为个体,如何最优化安排自己的养老?

作为一名保险股股东及保险从业人员,我仍然坚持认为在目前的养老结构及现状下,商业养老年金才是最好的养老补充产品。

欢迎交流。

@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国人寿(SH601628)$ $友邦保险(01299)$ #重磅!个人养老金制度启动实施#