双汇发展是最近很多粉丝要求我讲的,拖了好久,今天说说吧。

要理解双汇发展的核心有三个:公司的治理机构、公司的核心竞争力以及未来投资的收益预期。

我在雪球有一篇文章《万隆的双汇股权纵横捭阖史》是2018年12月写的,这篇文章当时我写了三个月,查阅了大量的资料,它解释了万隆长达十几年的MBO形成了A股最复杂的股权变更历史。为什么去香港上市?为什么高分红?为什么收购史密斯菲尔德?双汇的未来在哪里?双汇的核心竞争力是什么?双汇的危险点是什么?

不懂得资产结构是企业效率的根本,股权结构是资本结构的基础,永远是雾里看花。如果你要看懂双汇,这篇文章是绝对需要读的。

我在雪球还有一篇文章《双汇的核心竞争力分析》是2019年3月写的。猪肉产业链可以划分为三大业务板块,即上游的生猪养殖,中游的屠宰和下游的肉制品消费。生猪养殖企业购入种猪、饲料、疫苗等产品,经过母猪产仔和小猪育肥等步骤,生产出育肥猪。生猪屠宰企业购入育肥猪进行屠宰,将其加工为生鲜冻肉,其中一部分直接销售给终端消费者,另一部分则用于供应下游肉制品加工企业。肉制品加工企业购入猪肉后进行产品深加工,最终形成低温肉制品和高温肉制品,经由超市、卖场等渠道进入消费者手中。

公司坚持以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味料业等。经过30多年的发展,形成了主业突出、行业配套,上下游完善的产业群,各产业之间具备突出的协同优势。

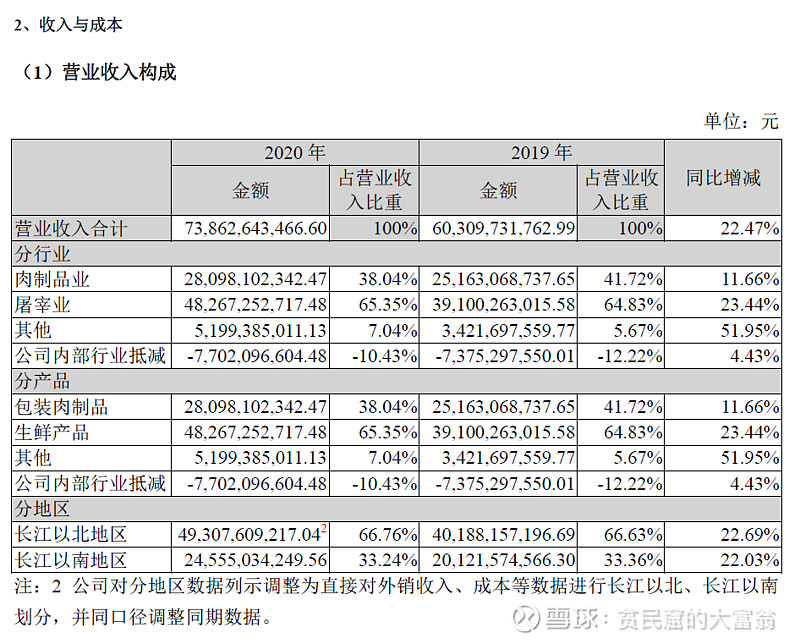

我们看公司2020年的年报:

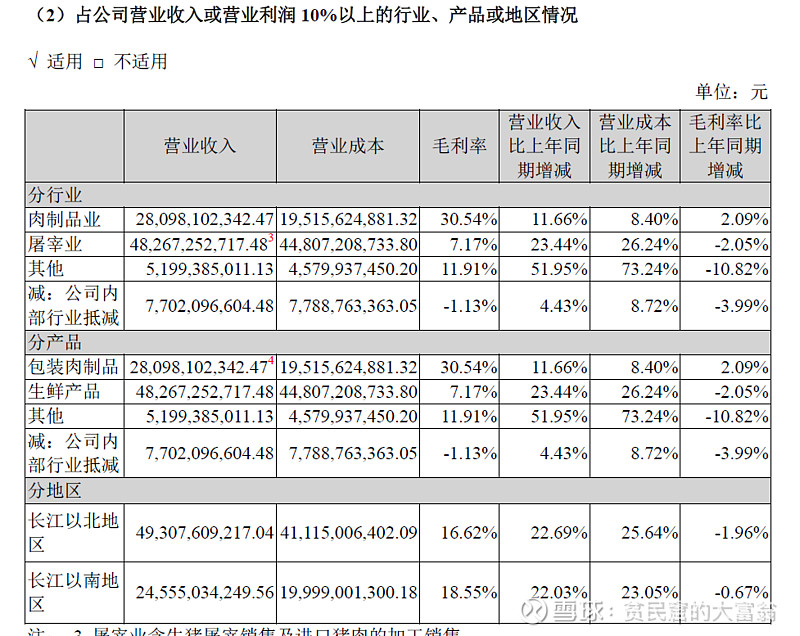

在营业收入的组成上,屠宰业务占比较高,但是毛利率很低,营业成本和营业收入同比增加,这个行业是绝对的同质化,价格战非常厉害,产能过剩,双汇还是好的,之前很多做屠宰业务的企业都关门大吉了,比如之前的强力竞争对手雨润。

双汇的屠宰业务产品部分外销,部分作为自己肉制品的原料,那么在屠宰业务上面,它的利用率更高,所以还能有那么7.17%的毛利率。

双汇的肉制品业务分为两块,一块是传统的肉制品,一部分是生鲜。肉制品这块,原本是同质化业务,但是双汇发展已经在该细分领域建立了自己的霸主地位,也有品牌优势,是利润的主要来源。一块是冷鲜食品。

双汇肉制品和屠宰业务的协同,在肉制品业务上面的霸主地位都是它的核心竞争力。

自从收购史密斯菲尔德之后,它的核心竞争力又多了一个:中外协同。公司在2020年年报中说:报告期内,公司积极扩大肉类进口、以外补内,通过贸易与加工相结合、鲜品与冻品相结合、初加工与深加工相结合等多种形式,实现了进口肉销量不断增加、进口肉价值充分体现,进口肉销量、收入、利润创历史新高,有效弥补了国产肉的外销缺口,降低了高肉价对肉制品成本的影响。

这在财务数据上是有反映的:2020年年度,生鲜产品国产肉产量比同期下降44.52%,主要原因是报告期内受疫情及市场行情影响,生猪屠宰量较同期下降较多,但由于进口肉销量上涨较多,生鲜产品总外销量下降7.02%;这两个数字之间的空挡显然是进口猪肉补充上去的。

从企业竞争力的角度讲,双汇发展是一家非常优秀,基本上没有对手的企业。

那么我当时为什么清仓了呢?我早2018年12月份写的文章已经讲了这个问题,题目是《我为什么清仓了自己第一重仓股:双汇发展》

我在自己的《理性的投资者》一书中讲过这个问题,我把其中的理论部分给大家复制粘贴一下:

假设一家企业的净资产为A,市净率为PB,净资产收益率为ROE,每年固定固定分红,则第二年企业分红后的净资产为A+A*ROE−A*ROE*分红比例,与企业的初始净资产A相比,增值的比例为ROE−ROE*分红比例,此处分红比例为企业当年的分红与企业当年的利润比值,公式进一步提炼如下。

ROE*(1−分红比例)=ROE*(1−分红率),这是以净资产为锚点评估投资增值效率的一般公式。

这个模型中,期初股东得到的股息是A*ROE*分红率,每年股息的增长率和净资产增长率一样,也是每年增长ROE*(1−分红率)。

我们继续考查分红再投资的情况,假设第n年企业的净资产为1(企业的净资产为1还是N不影响结论,我们最后计算得到的是增长率,一个比率),市净率为PB,净资产收益率为ROE,分红率定义为当年分红/当年利润

第n+1年分红前企业的净资产为1*(1+ROE),当年的利润为1×ROE即可分配利润,分红1*ROE*分红率,分红后净资产为1+ROE*(1−分红率),企业分红的钱以同样的市净率买入净资产为1×ROR*分红率/PB(市净率不变),企业此时的净资产为1+1×ROE*(1−分红率)+1×ROE*分红率/PB。

我们注意:

ROE*分红率/PB=(当年利润/净资产)×(当年分红/当年利润)×(净资产/期初股票价格)=当年分红/期初股票价格=股息率(严格意义上的股息率是指,一年的分红/期末市值,此处分红率是指一年分红/期初市值)

企业一年的净资产增加额比例=ROE*(1−分红率)+股息率。这就是企业估值不变,企业每年的分红再投资,其净资产的复合增长率,,这也是投资企业的复合收益率。

具体的推导过程以及使用要点,可以读当时的文章或者看书。

我清仓的原因是:双汇发展多年来保持了很高的净资产收益率和股息率,但是建立在高分红率的基础上,公司的净利润多年来原地踏步。

那么,怎么投资双汇发展呢?我在2019年3月写了一篇文章,题目是《读懂猪周期和屠宰逻辑》,这篇文章建议想做养猪企业的同学也读一读,这么久了感觉还是有价值。

我把双汇的部分拿出来。主题是:猪周期下的收入和利润背离现象

屠宰收入=屠宰数量*猪价;屠宰利润=屠宰数量*头均利润。屠宰业绩的核心影响因素在于屠宰数量、猪价和头均利润。在生猪价格上涨背景下,猪肉价格随之上涨,所以在一定程度上利好屠宰收入。

屠宰数量和猪周期呈显著的负相关关系,但存在一定的滞后性。屠宰数量的核心影响因素:1)当猪价上涨,需求疲软,屠宰量下降;2)屠宰意愿:猪价上涨利差缩小屠宰意愿下降;3)冻肉囤积积极性:猪价上涨冻肉囤积积极性下降,屠宰量下降。猪价下跌周期则反之。

我这里做一个思考,猪周期上行的原因是育肥猪的供给变少,所以屠宰收猪难度增加,屠宰量下降,绝不是因为猪价上行因为需求疲软,是猪肉的价格成本传导到消费端有滞后性,屠宰业不可能在猪价上涨的同时提高生鲜售价,当然消费端也会对价格提升做出反应,但是属于从属因素,国内绝大多数研究员都犯了这个错误,否则屠宰量下降,猪肉更高,需求再低迷,无限循环,猪周期变为单一通道,思维的大众误区,不可不察。

至于猪价上涨利差缩小屠宰意愿下降的原因是消费端的提价是有限的,核心矛盾的育肥猪供需失衡可以挤压屠宰业利润,这是主要力量,成本领先行业,屠宰吧不赚钱,不屠宰吧马上亏钱。意愿越低,规模越小,成本越高,恶性循环,所以说,猪周期上行的时候,屠宰业利润受挤压,但是是行业扩张的好机会,双汇就是没想通这点,吃了大亏,当然后面就马上改过来了,我后面讲。

猪价上涨冻肉囤积积极性下降,屠宰量下降,这个很正常,看看双汇18年年报存货增加了多少局知道了,平滑成本。

头均利润一方面是受到猪价和生猪价差影响,另外一方面屠宰产能利用率的高低对于头均制造费用分摊的影响(屠宰开工率对利润率的影响)。猪周期上行,屠宰价差缩小,

并且屠宰量下降背景下,头均费用分摊增多,头均利润下行。

总结来看,屠宰利润和猪周期呈显著的负相关关系,猪周期下行时,屠宰量会提升,同时头均利润亦受益于屠宰价差扩大以及产能利用率提升,猪周期上行时,屠宰量会减少,同时屠宰利润也会下降。总之,在猪周期上行背景下,屠宰收入好于利润,在猪周期下行背景下,屠宰利润好于收入。

猪周期转换期间,屠宰和营收和利润出现背离,这就是原因,我们由此可以理解双汇发展2018年年报中营业收入负增长3.32%,净利润增长高达13.78%

以双汇为例,从历史上看,屠宰收入和猪周期呈正相关关系。当猪周期下行时,双汇屠宰收入增速明显放缓(2014 年屠宰收入增速5%及2017 屠宰收入增速-4%),当猪周期上行时,公司屠宰收入增速明显提升(2015 年屠宰收入增速25%和2016 年屠宰收入增速30%)。屠宰量和猪周期呈反向关系,头均收入和猪周期呈正向关系。屠宰利润和屠宰头均利润和猪周期呈负相关关系。当猪周期上行时,双汇屠宰利润增速明显放缓(2015 年/2016 年屠宰利润增速分别为-42%/-11%),屠宰头均利润下降(2015/2016 年头均利润分别为40/35 元/头,较2014 年56 元/头下降明显)。当猪周期下行时,双汇屠宰利润增速靓丽(2017/2018 年1-9 月双汇屠宰利润分别同比增长41%/62%),屠宰头均利润提升(2017/2018 年1-9 月头均利润分别为43/57 元/头)。

那么在我卖出双汇发展后,双汇发展为什么出现了一波三倍涨幅的上涨呢?原因有两个。

第一,进口猪肉的使用打破了原有的屠宰和猪周期负相关关系,我们看在猪肉价格高涨的时候,双汇发展的屠宰业务净利润也是增长的,或者说至少保持了原有的利润。这个时候,对手过的比较惨,所以双汇有望扩张。

第二,双汇确实扩张了。我在2018年12月写的文章《双汇发展,投资正当时》中讲了,双汇的净流润也好实现发展,有两个表现:一个是产品升级成功,中式产品和高端冷鲜打开市场,快速增长,实现利润,一个是它的销售渠道进一步扩张。

当时遭到了很多质疑,后面股价就翻了三倍,不过我也没吃到这部分利润,我只赚了30%左右。所以我现在紧紧抱住中国平安,这都是以往无数教训的结果,我还是相信自己的研究能力,说多了都是泪。

现在回头看,双汇的中式产品发展不咋样,渠道倒是扩张了,想一下我前面说的,在猪肉价格上涨的时候,它利用进口猪肉有成本优势,扩张很正常。

2020年年报中,公司说:截至2020年末,公司共有经销商17,355家,对比年初净增加2,587家,增幅17.52%,其中:长江以南5,936家、对比年初增幅12.38%,长江以北11,419家,对比年初增幅20.38%。

这才是双汇发展股价大涨的根本原因,是公司净利润逆势增长的根本原因。

那么现在股价下跌,老双汇的业绩应该是上涨的,毕竟猪周期负相关,但是因为利用了进口猪肉,之前已经享受到了低成本的猪肉,所以对于猪周期下行双汇的净利润增速不要乐观。

如果要增长,还是那两条路:产品结构升级和销售渠道扩张(提高自己的市占率)。

当前的双汇发展净利润2019年增长12.11%和11.72%,股价27.83,市盈率15.47,股息率8.34%,这和2018年的21.5左右,算是合理估值吧。

问题来了,能买吗?持有可以吗?股价的变化我真不知道,我只能做价值的分析。

我在《理性的投资者》一书中,有一段关于企业风险的论述(忽然发现真的是好书,建议购买阅读,哈哈):

企业的风险主要有五个:经营风险、财务风险、股权和治理的风险、惯性依赖的风险和竞争环境的风险。其中,前两个是在一定程度是可以计量的,后三个风险则完全依赖于投资者的判断,对企业的威胁也更大。

企业的经营风险指的是企业经营活动的不确定性,财务风险是企业负债经营和现金流的风险,财务风险很大程度是由经营风险造成的。股权结构和治理的风险是企业的基因,集中的股权结构可能发生大股东侵占上市企业利益,股权分散的企业可能面临“野蛮人”或者管理层为所欲为的情况,此类风险对企业的影响深远。

惯性依赖的风险,企业的惯性一方面增加了企业日常经营的稳定性,另一方面也给企业的未来发展带来风险,因为客观的环境总是在发生变化,并不存在一劳永逸的产品或者模式。企业竞争环境的风险是指企业的竞争地位的改变;经济政策的改变,特别是补贴、返税和调控,我们应该关注此类政策的持续性和未来的变化方向;企业产品和服务的替代品;经济发展的客观规律;特定地区的政治和文化风险,比如特朗普就任总统后的贸易政策,碧辉园在马来西亚的森林城市等。

企业真正的风险从来不在财务报表上面,背后的股权结构和经营管理才是企业风险的根源。这些不能计算的风险最后的结果体现在财务报表上面,所以企业财务报表是经营的结果和反馈,投资人一方面应该关注经营,并且用财报做验证,证实或者证伪,说企业财务报表是用来证伪,并不恰当。

除了从财务报表中分析企业的部分风险外,我们还可以分析企业未来的发展趋势,这是因为未来尽管是未知的,但是过去和现在对其有重大影响,在特定的时间段内企业的经营是个连续的过程,分析过去,把握现在,一定程度上也就可以洞悉未来。

那么回头看双汇。7月16日,有媒体称,万隆和长子万洪建发生分歧,据万洪建自爆,其和万隆讨论CEO人选时出现矛盾,万洪建以拳头砸向靠墙的房门,用头撞击玻璃墙柜,被万隆保镖摁倒在地,并被要求拍照取证。

7月16日,据第一财经报道,双汇创始人万隆长子万洪建在朋友圈发文解释了自己被罢免一事的来龙去脉。

有问题其实也正常,但是在朋友圈发文并接受采访自曝家丑,我认为这个事情的性质就很严重了。

万隆还能执掌双汇多久?接班人的问题能解决吗?未来有可能采用代理人管理公司吗?

这三个问题增加了双汇发展的未来不确定性。从这个角度讲,当前的股价相当于2018年的21.5元,不贵也不便宜,但是为了新的不确定性,我需要一个新的安全边际。

关于双汇发展的另一个疑问:牧原这样的上游养猪企业会不会入侵中下游,我在2019年3月的文章《双汇发展和牧原股份,谁吃谁?》讲了我的分析,至今观点不变。

养猪的厉害还是卖猪肉的厉害呢?谁能率先在自己的细分领域完成集中度提高就可以实现话语权。如果没有在自己的行业完成整合,提前向彼此攻击,就是不明智的。温氏建立屠宰场,双汇也养猪,都是玩的。

世界历史上,都是中下游向上游整合,即双汇整合温氏。原因是中下游盈利要高,资本实力强大,理论上如果上游率先完成整合,也可以向下游扩张。最后都要形成猪产业链的整体业务。实现后,猪周期消失,盈利增强,形成类公共事业股。

面对C端的品牌溢价是可以转移成本的,而且可以凭借滞后性获取超额利,真正受影响的是屠宰业务。

参考美国猪肉行业的发展历史,其产业链的整合主要靠自下而上推动,目前美国的生猪养殖龙头企业大多由大型屠宰加工企业转型而来,屠宰加工企业以各种形式参与上游养殖,纵向整合生猪产业链。这背后的逻辑在于美国屠宰企业集中度在80年代快速提升,规模化程度超过养殖行业,在产业链中的话语权超越养殖,进而能够以合约生产或直接收购的形式提前锁定大型养殖场的生猪所有权,实现对行业的纵向整合。

相比于美国,由于我国屠宰和养殖集中度均偏低,现阶段行业整合难度大。非洲猪瘟的发生,则为屠宰企业市场集中度的提升提供了宝贵机会,也为屠宰龙头主导的行业纵向整合创造了条件。一方面,产区与销区企业经营状况分化,产区大型屠宰企业利润提升,其主动推进横向整合的意愿增强。另一方面,环保督查的趋严也导致部分小厂不得不选择退出。随着屠宰行业集中度的提升,龙头屠宰企业市占率较当前大幅提高,其对于上游养殖企业的生猪采购议价能力将随之增强,届时行业纵向整合的时机也将越来越成熟,以双汇为代表的屠宰龙头公司有望充分受益产业整合带来的长期红利。

以上就是我关于双汇发展基本面的分析,其中对养猪行业也有涉及,希望对大家有帮助。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @今日话题 @雪球达人秀 $双汇发展(SZ000895)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ #猪肉股暴跌新希望逼近跌停#