今天中国平安大跌3.8%,跌破2020年疫情最低点62.99元,当前市值1.14万亿。

最近很多机构和大V纷纷清仓中国平安,具体我就不说了,他们在清仓后去追赛道股,当时看来赛道股已经很贵,但是现在看两个月不到至少有20%以上的收益了。这种强烈的对比引起市场情绪的失控,平安成交量放大,今天成交64.65亿。

按照滚动市盈率计算,中国平安上市十四年最低点,这对于中国平安已经是一场赤裸裸的资本市场危机了。

这几天我的微信群陆陆续续有人退出,可见对我的失望,其实我已经很久没有在群里聊平安了。

下午群里展开了激烈的讨论:平安,要不要割肉?

我提出一下几个问题:平安的基本面出现基础性恶化了吗?竞争优势还在吗?护城河还在吗?对手变强了吗?保险没有需求了吗?当前的困难能解决吗?

如果我卖出平安,这意味着我背叛自己的投资系统,那么我后面怎么操作?没有新的理论做支持,就是无头苍蝇,只会死更块。如果有新的理论支持,我不介意马上清仓。

平安的问题说到底是行业的问题,平安在长痛和短痛之间选择了短痛。

当然,你要说平安有没有问题,我觉得也是有的,而且很多。

说到中国平安,不能不说地产行业,中国平安在地产上面的投资很重,而现在卖方推地产直接被买方在朋友圈打脸,可见行业的冷酷。

我们看房地产行业的估值,以动态市盈率为例,阳光城4.14,中南建设3.17,融创2.94,碧桂园4.59,金科4.43,保利4.98,等等,按照这个走势,今年可能看到市盈率为2的地产股,港股甚至可能出现市盈率为1的地产股。

地产走到今天,我觉得很有意思,一方面线下一房难求,大家拼了命买房,其中有大量的刚需,这些人是真刚需,手里一套房子没有,甚至没贷款过,一方面房地产行业破产清算的节奏。

但是我们要看到,还有很多人手里三五套房,甚至十几套,几十套,拿着房子收租金,等升值,号称人生赢家,以前是资产阶级和无产阶级,现在是有房阶级和无房阶级。

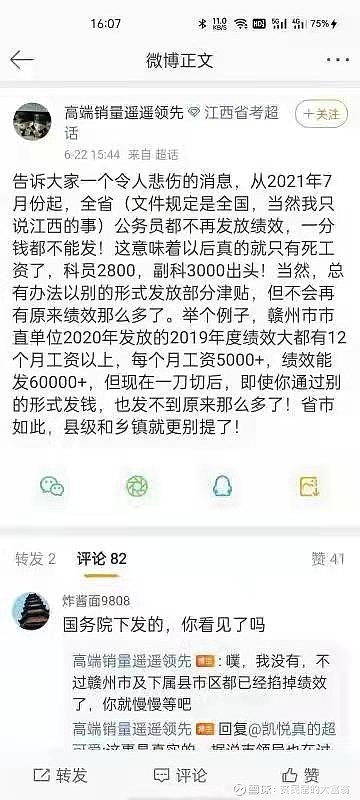

再看这个照片:

我们想一下,为什么对公务员动刀子?再想一下,公务员的工资高吗?公务员有可能凭工资买房吗?如果不能,当公务员意味着什么,如果你是公务员,你会怎么做?

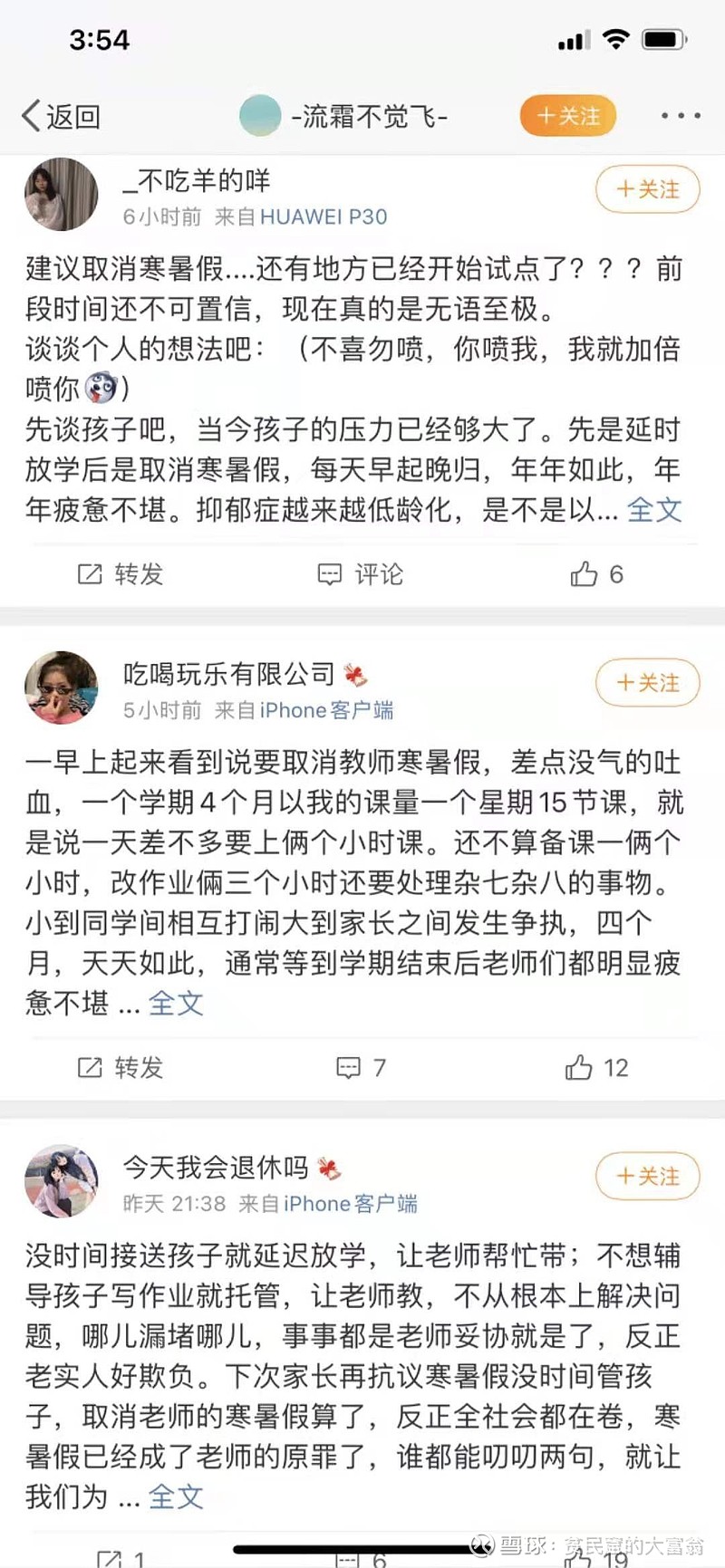

再看:

按照北京日报报道:暑假期间,北京市基础教育系统为扎实推进“我为群众办实事”实践活动,以学生为本,帮助家庭确有需要的学生过好暑期生活,将由各区教委组织面向小学一年级至五年级学生的托管服务。

我们想一下是为什么?这是因为在当下的中国,一个人上班养不起三个人,两个人上班没人带娃,如果想要二胎,我不知道多少家庭能有这样的实力。

只能牺牲老人呗,不好意思,以后都是65退休了。65之前没法帮带孙子,65退休后可能自己都需要人照顾了。

综合看着两个消息,你问我为什么说保险不说说这个?我想说的是中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。

这个论断非常英明,指出来真正的痛点。

我们社会的问题就出在了房子身上。看新闻说中国人均GDP已经超过1万美元,保险的需求为什么没有爆发呢?我觉得两个原因,一个是GDP代表着财富,是资产,资产=负债+所有者权益,所有者权益才是属于自己支配的,当前中国的资产总量上去,但是负债也上去了,以上海为例,一套600万的房子(这个价格是外环),首付约210万,按照4.65%的利率计算(这里也不算利率的提高),月供约2万,一年就是24万。再把装修款算上,按照30万的简装计算。车、车牌(上海车牌约10万)、车位不算。三口之家一年按照20万的消费计算,大概要求税后44万的收入,两个人单人22万。

我们的资产很多,但是负债跑更快。一套1000万的房子,如果每年增长5%,第一年就是50万,第二年就是52.5万,事实上房子的增速远高于5%,而多少家庭一年在消费后可以积累50万以上的存款呢。

人力成本升值很慢,资产升值快,资产进一步吸收资金,就出现了人被物化的情况,人追资产,追不上,消费被积压,同时理性人感受到压力,不安全感增加,选择储蓄和投资而不是消费,这形成了负反馈。

当原有的资产升值受益者的消费需求满足后,后来的需求却跟不上,这就形成了需求不足的情况。

这样的社会背景造成了保险的需求在人均GDP突破1万美元后不仅没有爆发,反而被压制。这也是疫情后一二线城市房价暴涨的恶果。

我自己是慧择网的兼职代理人,利用自己对保险的研究找一些有价值的产品推荐给朋友。今天收到一个投保失败的提示:

我从后台查了一下原因:客户5月体检血压150,低100.,自己在家测三天也在140左右,100。

很遗憾,在您身体健康的时候,您觉得自己不会遇到健康障碍,保险没用,当您身体不适的时候感觉需要一份保险保护自己的时候,您不能买了。

作为投资人,我试图去理解中国平安,但是对于平安我也有一些看法。

以下是我想对平安管理层提出的文图:

现有的保险同质化严重,公司如何看到保险产品同质化带来的价格战问题?公司试图用保险+医疗,保险+养老构筑产品的底层差异性,请问当前的进展如何?市场上一直传言平安的产品较贵,公司如何看待?如何进行产品的分层次销售?代理人脱落公司是否有目标,未来代理人的收入目标是什么,改革完成后的渠道分布,权重及功能如何?在寿险改革中,公司现在面临的困难是什么?能不能解决?有没有做改革失败的备案计划?公司的投资决策流程和责任划分是什么样的?为什么会投朗诗之类的公司,如果是万科,保利,亏也就亏了,明明白白,现在亏的糊里糊涂。

总体上,公司和资本市场的沟通是不够的,只说自己想说的,没有解决市场真正关切的,资本市场看不懂,只能按最坏的情况处理。这种资本市场的丢分影响了公司的影响,形成了负反馈。

在市场上有大量的自媒体以及保险经纪人从事所谓的“保险黑产”业务,应该说对中国平安的形象形成了重大打击,公司不管不顾,认为是小事情,就在所谓的官媒打广告,却没有意识到在今天,自媒体的影响力已经非常大。我觉得公司应该重视,走到前面,用法律维护自己的权益。

很多投资者在中国平安买了几十万,几百万,几千万,甚至全部身家在中国平安,要说专业性,管理层拿到的数据和规划肯定比散户多得多,但是我们对保险业长时间的跟踪和思考相信也有价值。

喊话中国平安管理层:你们已经遭遇了资本市场危机,不要在装聋作哑了,站出来说两句吧。

希望大家把我的文章转发,希望中国平安的管理层能看到,希望能从正面回答这些基本面的问题。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @今日话题 @雪球达人秀 @中国平安 @平安证券 @平安银行 $中国平安(SH601318)$ $万科A(SZ000002)$ $中国太保(SH601601)$