2月26日,洋河发布2020年业绩预告。2020年营业收入为211.25亿元,同比下滑8.65%;净利润74.77亿元,同比增长1.27%;基本每股收益4.98元。

我在2018年和2019年曾经花费巨大的时间和精力研究白酒,当时就得出了洋河酒缺少底蕴、产品品质撑不起品牌,产品品牌不够硬的结论。

从2017年至今,洋河的业绩远逊于行业增长,从2019年至今的白酒抱团股中,四大白酒中洋河启动最晚,涨幅最小,股价最不稳,这也反映了市场的看法。

今天我点评洋河:在这一轮品牌白酒浪潮中,营业收入疲软反映了企业发展后劲不足,通过涨价强行获取的利润同比微增,没有太大投资参考意义,当年东阿阿胶也出现过营收下滑,但是净利润同比大增的情况,如果一切都可以通过提价来解决,那么投资就太简单了。

结果就有人来喷我,一个说我看营业收入意义不大,洋河具有很强的调控力,很容易就把营业收入做上来,只是不做而已。

我根本就没回复,注意预告中的这句话:公司四季度营收22.11亿,去年同期为20.29亿,同比增长8.96%,四季度净利2.9亿,去年同期为2.36亿,同比增长22.88%。

哦哦哦,很容易就把营业收入做上来,只是不愿意做嘛,好牛哇。

另一个人喷我:东阿阿胶能和白酒比吗?投资还没入门呢。

就是这句话,让我想写一下白酒,说说洋河。

首先,喷我的这个人应该是新兵蛋子。虽然现在东阿阿胶不热门了,但是当年的投资热度可不比现在的贵州茅台少,无数大V站台,至今还有38.9万球友在关注呢。

谁成想,现在就衰败了呢?

大家后面总结经验,核心就是提价搞得,东阿阿胶频繁提价,不顾市场实际需求,在营业收入持续下滑的时候,没有养一养市场,反而通过持续提价去保证利润表好看,最后一败涂地。

对于消费品,可以营业收入大增,净利润增速跟不上,但是反之,则非常危险,这说明市场动销不好,企业还在拿架子。

你说恶心不恶心?

说白酒和东阿阿胶不能相提并论的是认为白酒嘛,永垂不朽,呵呵,当年谁能想到东阿阿胶的下场?谁能?一场水煮驴皮,不过梦一场。

雪球球友“我好笨啊”评论说:唐朝把洋河都分析碎了,然后预计20年利润120左右,21年利润140亿,差了快一倍呢。所以预测很不靠谱。

我查了一下,在2019年11月15日的文章中,预测洋河2019~2021年的营业收入为285亿、340亿、400亿,净利润分别为83亿、116亿和139亿。

2020年12月31日,唐朝预估洋河2021年净利润为94亿,按照38%的净利率计算,营收为247亿,2020年营收为211.25亿,需要同比增长为16.9%,洋河能做到吗?

事实上除了茅台、长江电力这些特殊的公司,预测一个公司的未来业绩非常难。这里面经典的例子是巴菲特、芒格和可口可乐的故事。

巴菲特在可口可乐1998年市盈率50的时候没有卖出,随后几十年收益平平,非常懊悔。他反省道,“我当时到底在想什么,我自己也觉着非常奇怪”,“你们可以责备我,因为我没有在50倍市盈率时卖掉它”。

市场教育的直接结果,就是巴菲特自1998年后,再也没有表示过对哪只上市公司的股票“死了都不卖”

芒格在他非常著名的演讲《如何用200万打造价值2万亿美元的企业 》以可口可乐为例,芒格是这么算的:

1. 人均饮水量

人每天要喝 1.8 升水,这个刻在基因里的需求长期稳定,不会发生任何变化。

2. 全球人口增长

1886 年全球大约有 15 亿人,但 2034 年全球人口能达到 80 亿。也就是说,市场总容量还能扩大五倍。

3. 全球饮水的总需求 / 年

1.8 升 x 80 亿人 x 365 天 = 5.5 万亿升

4. 未上瘾的碳酸类饮料市场份额预估

假设碳酸类饮料占 25% 的饮水需求,5.5 万亿 x 25%=1.4 万亿

5. 可口可乐的市场份额预估

假设可口可乐可以占碳酸饮料一半的市场份额 = 7000 亿升

6. 那只需算出每升的净利润即可。

7. 一个成瘾的食品饮料消费品,芒格愿意给 17 倍的 PE。

在后来的一次采访中,芒格承认:当时我是瞎说的,你们不要当真。

预测未来如此之难,线性外推的危害如此之大,但是还是有很多人喜欢推算,并坚信自己的计算结果。

白酒企业的一个最大的误区就是:只要酒能造出来,就可以卖掉,卖不掉没关系,老酒更值钱。

让我们反过来想,如果只要造出来就能卖掉,那么市场始终供不应求,白酒的产能是不是会持续扩大,会不会碰到一个临界点呢?如果白酒卖不出去,企业更赚钱,为什么白酒企业还要卖酒?

我们来看看白酒的产能吧:

贵州茅台2025年大概4.5万吨产能,2019年为3.45万吨,2020年估计为3.33万吨,五粮液2019为2.3万吨,2020年估计为2.9万吨。

1573的话,2020年产能大概在1.3万吨左右,这三家在2020年的预计销量1.3+3.3+3.5=8.1W吨;再考虑各种地方酒的高端充数产品,按照0.9W吨计;2020年高端酒市场的销量将达到9W吨

五粮液按照产能投建时间表来看,至2024年公司理论上平均窖龄达到26-31年左右,优质酒率(30年窖龄优质酒率至少在20%,但也存在波动空间)至少可以保障4万吨的高端酒投放。注意,这不算技改扩产,如果加上技改,这个4万吨更应该问题不大。

2025年五、茅就有8.5万吨产能。

泸州老窖自己宣称(国窖1573)是基酒产能是3000多吨,可投放量是5000到6000吨成品酒。公司实际规划是通过技改措施,2020年可投放量提高到1.5万吨,2025年达到2—2.5万吨,同时宣称泸州老窖基酒储备是2万吨。

那么我们就可以判断仅茅台、五粮液和泸州老窖三家2025年的高端酒产能是11万吨,再加上洋河、水井坊、酒鬼酒等,2025年的高端酒产能大概有14万吨左右。而全国的高端酒消耗量在6万吨已经持续了很久。

茅台的品牌张力有多大?能否将其他高端白酒挤压掉?或者说在6万吨的存量高端酒市场,茅台的产能如果扩大到4.5万吨,全国大多数的高端白酒都将是贵州茅台了。

除非,第一,高端酒集体降价,扩大整体的市场规模,挤压中低端市场,第二,全国喝高端白酒的人忽然多了起来,高端酒市场扩大,或者人们忽然增加了可支配收入,人均消费量大增。

否则高端酒市场将是无解之局。

洋河的产能我单独拿出来讲一下, 从白酒生产情况来看,截至2019年底,公司共拥有白酒产能29.00万吨/年。其中原有的洋河镇生产基地拥有白酒产能20万吨/年,2010年通过收购取得的双沟镇生产基地拥有白酒产能5万吨/年,2013年部分名优酒酿造技改项目完工后产能提升4万吨/年,公司自身产能能满足白酒的生产和销售需要,没有对外采购基酒或成品酒

是不是挺牛逼的?别担心,大家是一样的牛逼。

我们看古井贡酒,古井贡酒2020年计划融资增产,项目计划投资89亿,占地1830亩,建设7个酿酒车间,11420口窖池。同时建设配套粮库、曲库、酒库、勾调、包装车间等。

其中酒库包括:8 栋陶坛酒库和一栋档案酒库,共计5.6万吨中高档基酒存储能力;8栋大型酒库(露天不锈钢酒罐312个,单个容量介于200吨~1000吨之间),储存能力22.8万吨。另有中转库2700吨。 项目建设期五年,从2020到2024年末,完成后将形成6.66万吨原酒,28.4万吨基酒储存能力以及13万吨灌装能力。

产能直接翻倍!

再说一个这两年大红大紫的玩意,酒鬼酒,你觉得它的高端化能成功吗?

再重复一次,目前我国高端酒市场容量大概就是6万吨左右,大致茅台3.3万吨、五粮液2万吨、国窖1573有0.5万吨左右,剩余的市场被其他白酒瓜分。

现在的问题回到了:未来白酒高端市场增长多快?产能的增长多快?大家的市场份额会如何变化?

洋河股份凭什么认为自己把白酒造出来就能卖掉呢?你告诉我凭什么?

我们重新看产品。高端产品=品质+品牌+稀缺性,三要素缺一不可。

对浓香型白酒,窖池是宝贝,窖池不仅可以是文物,也代表白酒传统的古雅和奢侈的文化。对于采用传统固态法的浓香型高端酒而言,新增产能要经历至少30年以上才能生产出一般的高端酒,而新窖池要用老窖泥不间断地慢慢养。浓香的最高优酒率约25%,最好的基酒可以做高端酒,其他的可以做中低端。

茅台只能在怀仁县生产。

什么是高端酒?高端酒一定是稀缺的,否则就烂大街了,满大街都是LV的时候,就算全部是正牌货,品质一模一样,LV值几个钱?

品质是高端酒的基础,但绝不等同于高端酒。品牌就是文化属性,没有文化属性的产品怎么满足消费者的精神追求呢?

精神追求满足不了,就很难持续给出溢价。

通篇我只表达一个意思:用白酒的品质和产能为白酒企业估值,是典型的线性外推,是要犯错误的。

投资的神奇在于:有时候这种线性外推可以得到正确的结果。

这就是投资中经常听到一句话“你负责正确,我负责赚钱”的由来。

做错误的事情,竟然可以赚钱,你能相信吗?

我的眼睛看见了,但是我却不信。

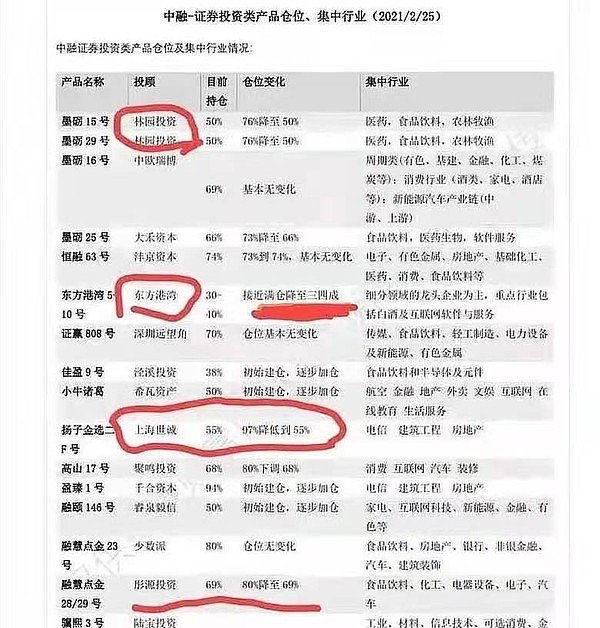

未来三五年白酒的投资价值,或许从下面这种图得到一些有益的启示

当然,我知道,这些基金经理们从来不会宣扬自己对白酒的态度发生变化,他们只会在操作后,或者股价发生逆转后才跳出来,你懂的。

怕高或许都是苦命人,追高一定是短命人。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @今日话题 @雪球达人秀 #2021雪球投资炼金季# $洋河股份(SZ002304)$ $万科A(SZ000002)$ $中国平安(SH601318)$