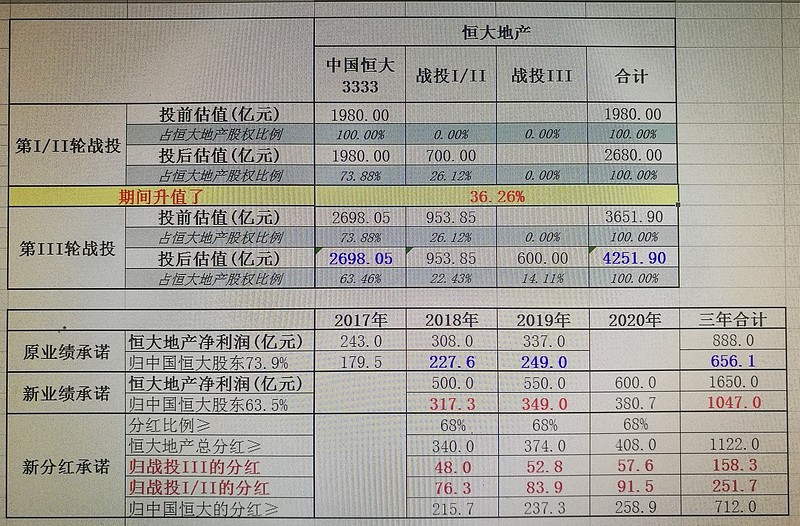

(1)估值提升36.26%。恒大地产的估值,从前两轮战投后的2680亿,升值到了第三轮战投前的3651.9亿,升值了36.26%。这意味着恒大地产的控股股东,和战投I/II所持股份,不到一年时间都升值了36.26%。

(2)中国恒大所占恒大地产股份最新估值2698亿元人民币=3651.9*1980/(1980+700)。折合到中国恒大每股2698/汇率0.85/131亿股=24.2港元。

(3)这个定价给战投III留足了盈利空间。看不到三年翻倍以上的空间,战投资金是不会感兴趣的。当然,战投I/II的预期回报更高。此前笔者预期估值提升30%~50%,实际36.26%。有人发现恒大地产投后估值4251.9亿人民币,恰好是5000亿港币。或为巧合。

(4)三年业绩承诺从888亿提高到1650亿。当然,时间上错后一年。见附表。具体到可比的2018年和2019年,即使被进一步摊薄,但落到中国恒大股东身上的净利润承诺,仍然是大幅提升。比如2018年从原先的308亿*73.9%=227.6亿,提高到500亿*63.5%=317.3亿。2019年则从249亿提升到349亿。当然,以恒大的风格,这些承诺都是铁底,没难度,很大可能大幅超额完成的,越往后超额越多。直接以战投承诺利润来给中国恒大估值,只能当保守的底线用。

(5)战投三年内分红不菲。关于分红承诺,这次公告与前两次战投公告不同。以前是一旦深深房重组完成,分红承诺就失效了,由深深房股东大会决定分红方案。这次则变成,即使深深房重组完成,这个基于利润承诺的68%的最低分红比例承诺依然有效,具体表述见公告。这意味着,600亿的战投III,2018~2020三年起码得到分红158亿。700亿的战投I/II,同期起码得到分红252亿,还没算2017年的分红。相当不菲。我理解,战投III是不该参与2017年度分红的。

(6)控股公司中国恒大2018~2020年也会从恒大地产处分得至少712亿分红。但这未必会透传给中国恒大股东。不过,加上金融、旅游和健康业务的分红,中国恒大股东实际得到的分红应该只多不少。

(7)战投III落地,将立即增厚中国恒大股东账面净资产。由于与战投I/II一样,许老板对万一重组不成的回购义务做了私人承诺,中国恒大并无确定的回购义务,所以战投资金在中国恒大财报上立即算成净资产,而非可转债。又因战投价格相对账面净资产溢价增发,故与前两期一样,600亿战投III的引入将瞬间增厚归属中国恒大股东账面净资产,大约400亿人民币左右吧。不出意外,年底归属中国恒大股东的账面净资产就从年中的1000亿升至年末的1500亿左右了。年初才440亿哦。脱胎换骨,翻天覆地。

(8)中国恒大的净负债率瞬间骤降约90个百分点。因为战投600亿同时减少了净负债并增加了净资产。料中国恒大的净负债率已经降至150%左右。年初可是400%+哦。

(9)战投III落实后将启动深深房重组报批。有小编说什么重组推迟一年纯属胡扯。目前还需要本月23日召开的特别股东大会批准战投III。因为许老板在战投协议中有个人义务须回避表决。有一定股数的小股东们不妨去股东大会投投票玩。

(10)中国恒大的价值=恒大地产*63%+恒大金融+恒大旅游+恒大健康*75%。足球和扶贫是算在恒大地产里面的。以前我说暂时不考虑金融、旅游、健康业务价值,是因为把旅游和健康中的地产部分都并入地产业务统一考虑,剩下些乐园、医院不予估值。今后恒大地产拆分上市后,就要按上面的公式重新估值了。单一个恒大旅游,包括海花岛、启东海上威尼斯、和全国十多个童世界项目,土储就大几千万平米,估值500亿以上也不为过。因此,说战投III定价较中国恒大市场价打折是不对的。

(11)综合考虑,暂维持中国恒大今年内在价值区间30~60港元的判断,价值中枢45港元。待明年年报后再酌情调整。30.20的股权激励价之下买入,几无风险,预期回报丰厚。百鸟在林,不如一鸟在手。中国恒大,稳!

$中国恒大(03333)$