前言

$新坐标(SH603040)$ 这家公司是我6.30日选出来给小密圈研究6组研究的,7.16日出的报告我做了点评。之后股价有过更低的点位,目前比那时稍高一些但也并没有新高。 $贵州茅台(SH600519)$ $格力电器(SZ000651)$

新坐标这家公司对大家来说应该算比较冷门的,属于汽配行业。吸引我关注到他有两点,一个是去年是汽车行业整体上比较差的一年,新坐标反而逆势拿到份额,呈现一定的增长。另外一点就是他超高的毛利率和净利率,45%的净利率在很多行业都不算低了,而在制造业,尤其是没什么话语权的汽配行业,更是难得。

大家都知道我2018年推荐至今最看好的3支机械股,浙江鼎力,恒立液压,艾迪精密,这种都属于隐形冠军的,净利率也都是25%左右,包括去年研究同业的伯特利,都远不及新坐标。

好了我们来看一下新坐标的逻辑吧。

逻辑梳理

一、业务简介

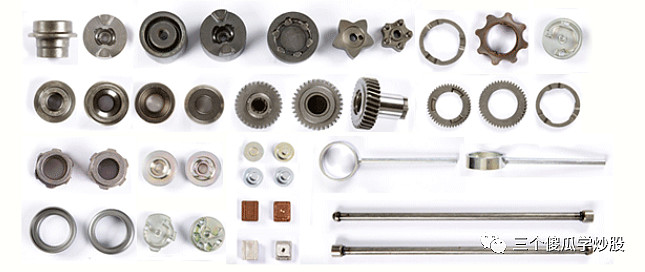

在我小密圈的点评里,我指出新坐标一个缺点,就是汽车行业未来被新能源车替代,相对来说算夕阳产业,而新坐标的下游正是大众等传统汽车行业。但后来我又思考了一下,其实这个逻辑是不对的,看下图:

这就是公司的主要业务,难道汽车上需要这些冷锻件,新能源车上就不需要了吗?这是一个很多人的误区,认为传统汽车配件企业在新能源时代增长有问题,但事实上,公司的产品是冷煅件,并非只能用于汽车发动机,关键还是在于公司未来能不能进行新品研发扩充品类争取到更多的车企零件份额。

举个可能不恰当的例子,新坐标在大众的份额在40%,难道大众未来做新能源车了,会换个供应商提供冷锻件吗,这显然是不现实的。在公司的半年报里,我找到这样两段话:

公司现有产品主要应用于传统燃油车,随着我国汽车市场的发展及消费者需求变化多样性, 汽车厂商加快了新车的研发,加大了对新能源汽车的投入力度,因此对精密冷锻件供应商的同步研发能力和及时供货能力提出了更高的要求。若公司无法保持超前开发和同步开发能力,优化产品结构及适用范围、满足客户的及时供货需求,则可能面临越来越大的市场竞争风险。

加速研发汽车精密电子部件,布局新能源汽车及自动驾驶方向,成功开发了 运用于汽车 ABS 和 ESP 等系统的核心部件,有望成为公司一个新的增长点。

显然,这两段话的描述跟我上面所给出的逻辑判断是相符的。

公司业务专注于冷锻件,汽车占9成以上,其次是摩托车,电动工具,航天等。也就是上面图片里那些东西。

二、市场空间

国内汽车单车冷锻件重量不足20KG,发达国家为40-45KG,有1倍以上的提升空间。

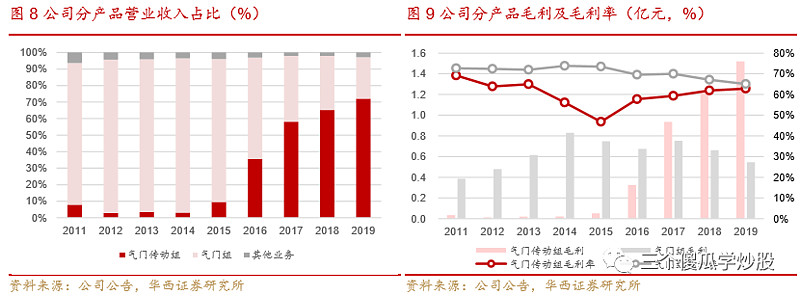

新坐标以前收入靠气门组,市占率30%基本稳定了,最近几年增量主要是传动组,市占率8%,还有比较大的成长空间,如上图。气门组单车12块钱,传动组单车134块。

公司新开发的ABS,ESP,核心部件,单车价值可达200块以上。

从数据上来说,新坐标的成长空间基本是不用愁的,主要关注公司是否有足够的竞争力吃下相应的份额。

三、竞争力分析

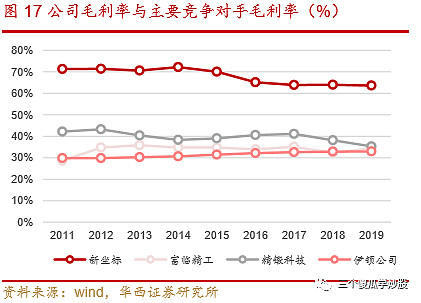

新坐标的报表数据可谓惊人,初拿到新坐标的报表,我一度以为这公司是不是造假。半年报的数据,毛利率63.77%,净利率45.53%,拿净利率这个数据来说,在A股最牛逼的两个行业,白酒板块里仅次于茅台排第二,在100支医疗保健的票里可以排前10,我说他的数据逆天,不为过吧?

那来看看同业的小伙伴们如何呢?

如图可见,公司超高的净利率主要在于超高的毛利率带动,当然大众有意扶持导致销售费用较低也有一定影响啦。我们用常识判断一下,新坐标所在的行业并非什么尖端领域,也面临国外的竞争对手,在产品单价上不可能有太多优势,所以答案只能是低成本。

翻看半年报,在竞争力分析一节,可以看到公司把覆盖材料、模具、设备、产品的全产业链技术研发,这一条放在8条中仅次于专业团队的第二条,可见公司是出于对全产业链的把控将各个环节的成本压缩,从而拿到这样超高的净利率的,这跟华仔上一周周末研究的万华化学有相似特征,此类公司一旦遇到行业低谷,反而具有强大生命力。

四、财务指标

ROE预计今年接近20%的水平,长短期贷款均没有,经营现金流净额6535万高于半年净利润6462万,且长年现金流大于净利润,2季度单季同比增长34%,营收同比增长13%。这个报表让人看起来极其愉悦。

五、未来增长

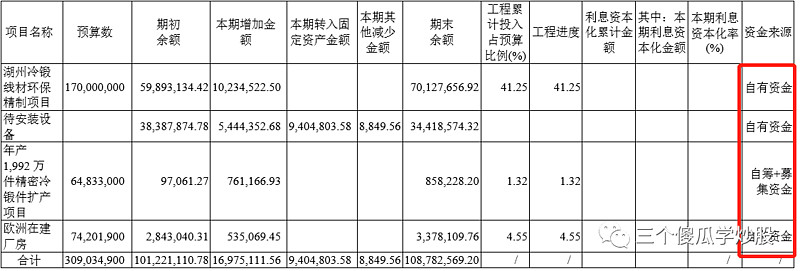

注意到公司固定资产1.56亿,而在建工程1.124亿,说明未来产能投放也会比较大,如能正常销售,足以保证公司未来几年的增长,那我们来看看这些在建工程到底是什么。

湖州的项目预计是2021年开始投产的,今年下半年主要是欧洲捷克项目的投产,且公司大部分项目都是17年开始筹建,大致2021年开始进入投产高峰,不出意外的话,明年公司的业绩应有拐点。

上图画了个红框,可以看到公司造血能力非常强,基本上新投产的工程都是自己赚的钱,并没有借助太多外在资本的力量,这跟上节公司没有任何有息贷款呼应,发展非常稳健。

写到这里,华仔大致把新坐标这家公司从长期空间,竞争力,亮点,中期逻辑等梳理的差不多了,研究组之前给过1星,我愿意给2星。接下来是我求助的时间,请各位路过的老师不吝指点。

华仔的作业

熟悉我的人知道,华仔是半路出家,研究上靠着运气抓到了一些牛股,但你真的让我用学院派的方法去研究一些东西,我还真干不了。最近在研究新坐标这家公司时,出于对其优秀的盈利质量的考量,我在思考是不是能用DCF模型对其进行一个定量的分析。

DCF我以前没在文章里用过,因为确实不会用,所以下面的观点全都是我写来想向路过的大侠们请教的,错误是肯定的,大家不吝赐教。

我理解的DCF模式是用于经营稳定,现金流质量好,不用频繁向资本市场借血投资能够留住利润,可以永续经营(这点即使茅台也不能保证因此是个模糊的概念)等。我想出于对新坐标的研究,以上这些大致是符合的,所以我认为可以拿DCF模型一试。

另外关于DCF,主要是一种思维方式,而非定量估值,我想应该会有朋友会来跟我强调这个我提前说了省得你打字了,我真的只想定量算一下,仅此而已。

下面给定关键变量:

贴现率就用大家常用的10%,这个是不是市场越宽松这个数就可以更低烦请解答,用10%合不合适,用多少合适,烦请解答。

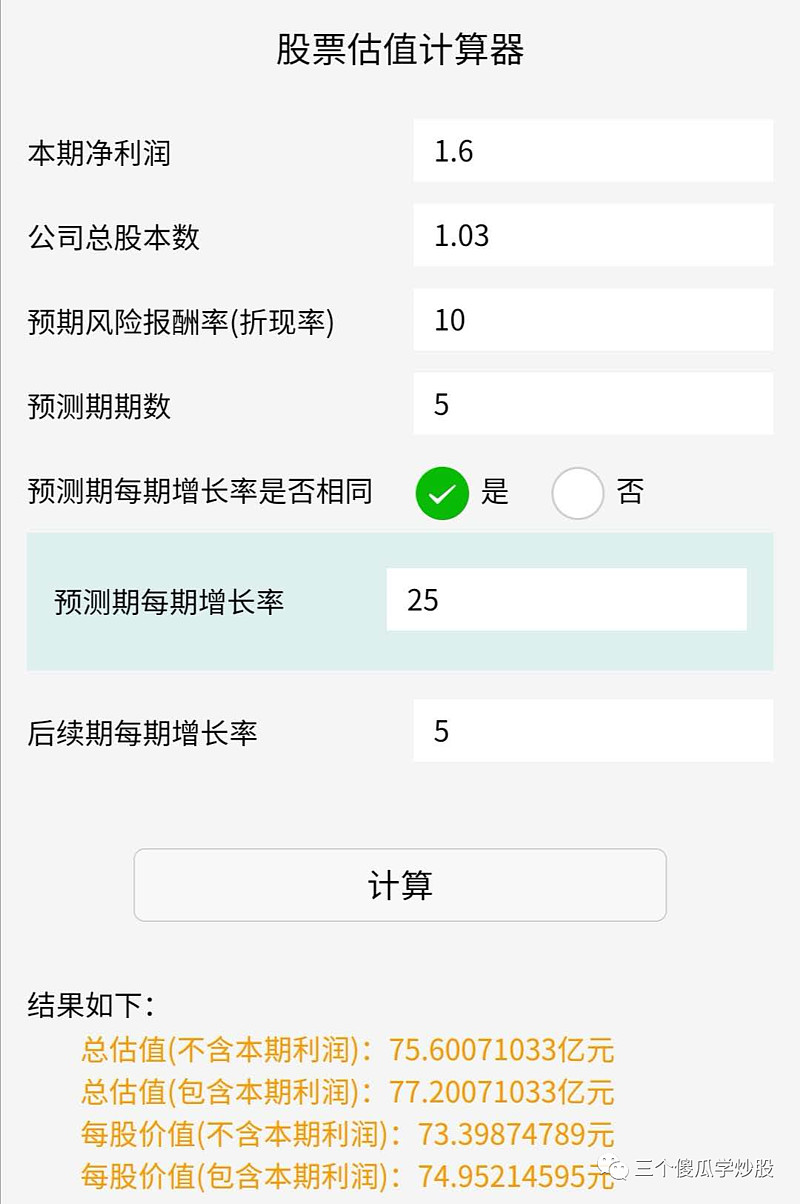

新坐标从空间,竞争力,新产能投放,近期增长情况,综合给25%的后续5年增长率。考虑不断扩充新品品类,且公司研发团队稳定,公司运营优秀,给予5%永续增长(一个优质公司应该取得略高于GDP的增速),今年给1.6亿净利润代替自由现金流。计算如下:

目前公司市值33.8亿,图中结果取第2个,77亿,对应股价75元。似乎空间非常大。

问题来了,以上计算过程纯华仔不懂乱凑的,请路过的大虾们指点一下,以上计算过程哪哪哪些地方有问题,任何问题都可以如果有问题,您的建议是什么,原因是什么,万分感激。

首发公众号“三个傻瓜学炒股”,欢迎大家关注指点。

周末牛股专题研究合集<点此查看