如题,其实是两个问题?一、$茂业国际(00848)$ 是否经营良好?二、估值低吗?其实我是被骗进来的,早上看见卖一挂的颇低,结果自己贪便宜的老毛病又犯了,不管3721一冲动一梭子把卖一给清了。买了后看@Kratos李 的帖子备受打击,马上又想转手卖出去,算了,死马当活马医,先看看财报吧。

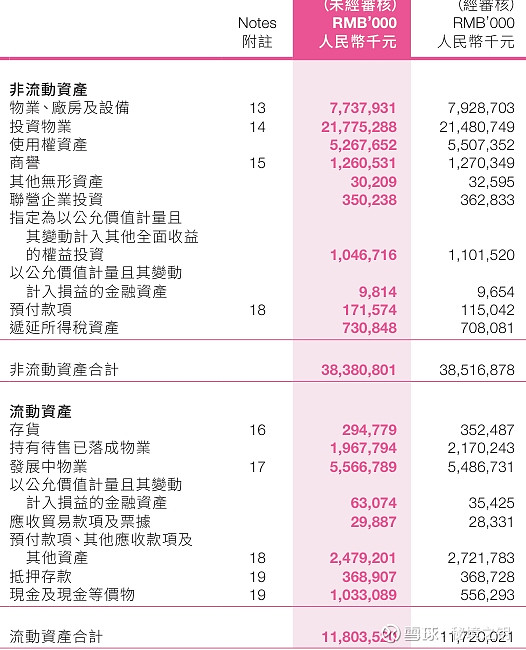

先回答第二个,估值问题。PB0.06,看数据肯定是够低,看一下具体的资产构成。

280多亿房产,按理说现在地产下行周期是有可能减值的。不过茂业的房产多数应该处于大中城市核心商业区,风险不大,同时,2016年时就有200亿,可以想象这些房产当时入账的成本并不高。

待售和发展中物业75亿,我相信不亏本卖完是可以做到的。找一个优秀的同学,$龙湖集团(00960)$ 的存货是3100多亿,龙湖的扩张是很克制的,可其2016年时的存货也不过1000亿,现值翻了3倍。而茂业2016年的存货就有60多亿,7年了几乎没有扩张,可以看出黄老板其实非常理智(在国内罕见吧),我相信这75亿存货一定是很优良的资产(因为没有为冲规模去开发不易去化的房产)。

现在茂业的问题应该主要是负债不少,非流动负债还有165亿,加上流动负债173亿后共338亿,现在的难题是估计不出来这300多亿里面有多少需要茂业用现金去支付,会不会后期产生流动性压力?

至于第一个问题,我倒觉得茂业的经营无需担心,在这么卷的营商环境下,茂业作为幸存者,已经难能可贵了。