好几个大v关心经销商到手价,这个这么说吧,上次我也说过了,现在低度和系列都分开了,这样算不对,不过经销商成本高还是很高的,市中心好地段自有店面,各种其他支出,每瓶13%增值税必付等等。

和消费者真正有关价格是黄牛价,这是各种利益角力下的实际价格,近期走势一言难尽啊……

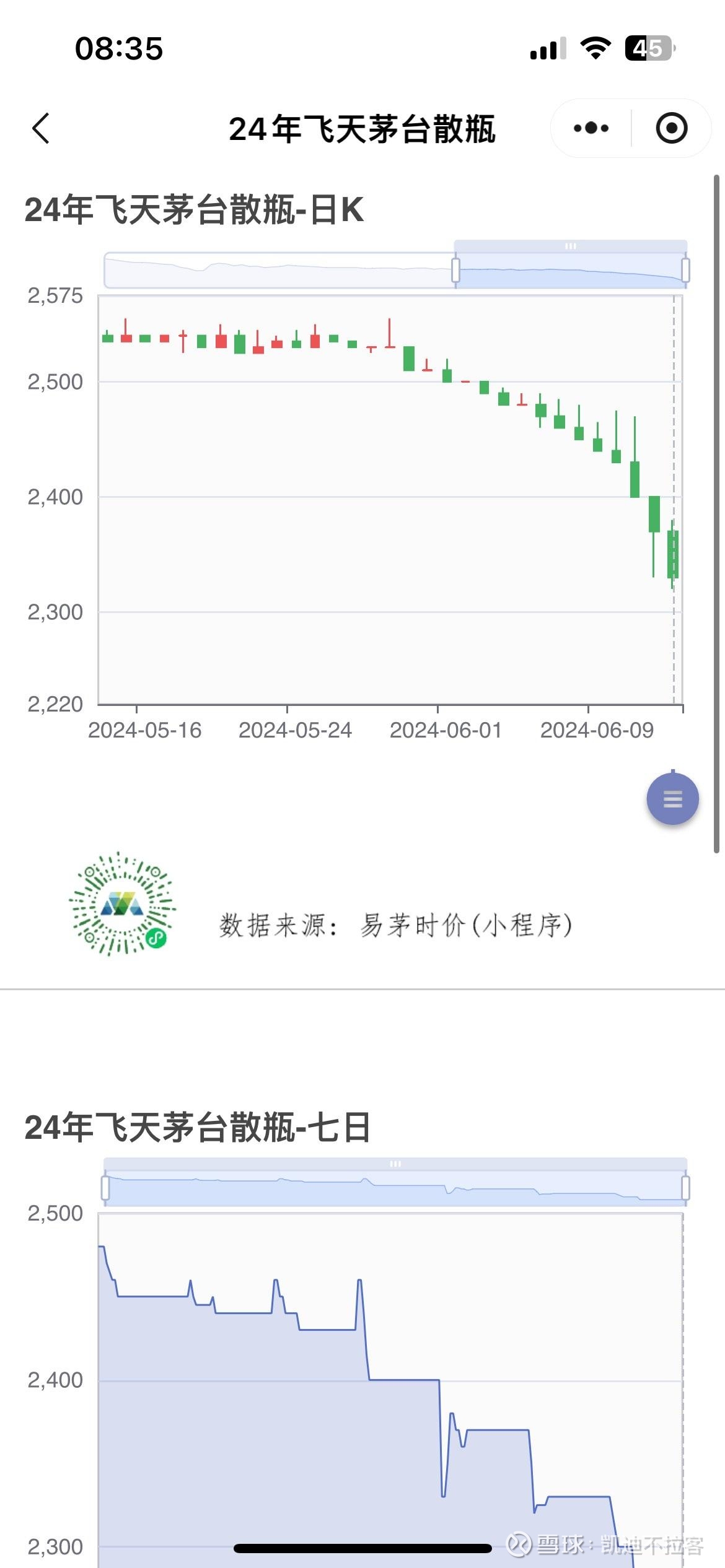

机会是跌出来的,正如我前几天说的机会快到了,现在需要的是耐心….$贵州茅台(SH600519)$

| 发布于: 修改于: | iPhone | 转发:6 | 回复:197 | 喜欢:43 |

$贵州茅台(SH600519)$ 茅台目前处于渠道库存周期,需要的是去库存的信号。这些年,贵州茅台的产能是大于真实需求的(对于白酒,喝掉的才是真实需求,收藏投资渠道库存,只要不被喝掉,都属于流通领域的库存),想要去库存,除非贵州茅台销售量负增速,不然,去不了体外库存。

所以,盯着一个指标就行了,营收增速,负增速才是介入的时候。

$贵州茅台(SH600519)$ 茅台目前处于渠道库存周期,需要的是去库存的信号。这些年,贵州茅台的产能是大于真实需求的(对于白酒,喝掉的才是真实需求,收藏投资渠道库存,只要不被喝掉,都属于流通领域的库存),想要去库存,除非贵州茅台销售量负增速,不然,去不了体外库存。

所以,盯着一个指标就行了,营收增速,负增速才是介入的时候。

实际上无论直销,还是到经销商的平均价格,茅台酒都是1500/斤(基于2023年年报数据计算)。

为了出清黄牛

茅台2023年销售额1500多亿,假设1499元一瓶,相当于有1亿中国人每年买1瓶。这个体量已足够大,树不能涨到天上。

?前面说了一长段,逻辑我认同。最后一段画风突转。居然是机会快到了?

我看了看茅台的股价,实在看不出这个价格,怎么会机会快到了?这个价格距离机会快到了,还差十万八千里吧。

涨上去就是人民生活水平日益提高,

跌下来就是反腐倡廉取得阶段性胜利,

反正都是好事。

为啥不按公司指导价卖酒,还可怜一群黄牛吸血