一、总评

总体财报符合预期,归母净利润41.4亿元,中规中矩,考虑4季度疫情,整体说得过去。

二、具体分析

(一)收入端

1、金赛4季度金赛增速下降,主要受到12月疫情影响很严重,但是整体保持增长,销售情况还不错。

2、百克收入增速波动比较大,主要还是12月的发烧限制了疫苗的接种。

3、华康收入保持不错,稳定中带点增长。

(二)归母净利润端

整体看金赛四季度净利润增长,和利润的增幅基本一致,还行吧。3季度增幅特别底,估计3季度的经营不好,4季度有些费用做了平滑。

百克、华康占比小,华康净利润下滑的挺厉害的。百克其实收到收入下滑的厉害,华康在收入平稳的情况下,净利润大幅下滑,可以商榷一下,但是毕竟体量太小。

(三)净收入利润端

2022年净毛利率不降反升,主要是收入端增长超过成本、佣金的增长,整体经营情况稳定略微向好。

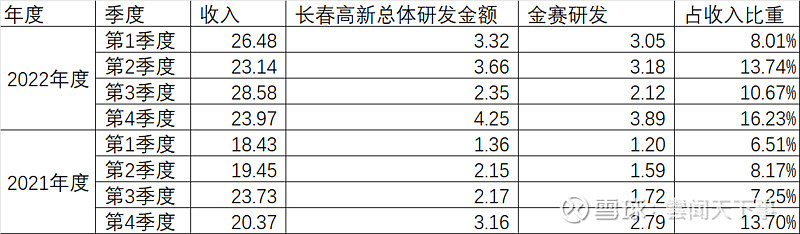

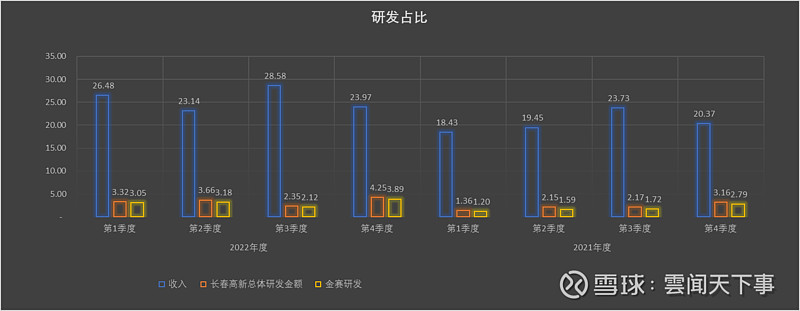

(四)研发费用端

第4季度研发明显提速,推测3季度经营业绩一般,为维持利润保持增长,3季度研发费用的预提可能人为操作减少,4季度确认了不少费用,导致4季度研发占比达到了惊人的16%。4季度在疫情的情况下吃下了这么多费用还能保持这样的增长,还可以。

三、总结

写的不多,主要是和三季度比,经营情况有一定回恢复的迹象。但是总体和三季度情况保持差不多,在12月少一个月的情况下有如此韧性,确实不易。另外看财报的时候提示几点

1、净现金流不要去看单家的净现金流(不要去用附注九、1、(3)),因为这个现金流很可能人为操作,比如收支母公司的往来款导致不真实。

2、另外一个很有趣的现象(属于我见识少)

这家儿科药的公司的商誉减值每年按照商誉原值的10%做的减值,主要是因确认递延所得税负债形成的商誉,随着递延所得税负债的转回而减少所得税费用,导致可收回金额小于账面价值, 本公司在合并报表层面逐期转回递延所得税负债,并计提商誉减值准备。这种操作极少见,不能说这样的做法肯定有错,只是这么做我见的少。

3、注射奥曲肽微球研发失败

正常,目前看最有希望的新产品还是注射用曲普瑞林微球,三期已经做完了。