先抛出结论:

悲观估值:低于27(地产,基建投资未见回暖,影响整体估值)

正常估值: 31-37 (房地产打压见底,且行业已经出现数据底部,行业有望重新洗牌开航)

乐观估值:40-45 (石膏板价量超预期,占有率继续上升拉动整体利润)

超预期估值:47+ (大宗商品成本持续降低,地产至暗时刻已过,住房销售数据开始回暖,龙骨和防水发展迅猛,涂料收购初有进展)

以上结论

个人觉得目前属于正常估值的阶段,由于市场情绪不是能个人主观意识掌控的,可能会释放过渡,所以以上估值范围仅限参考。

估值(建立在2022石膏板净利润31.9亿,龙骨4.12亿,防水5.14亿基础上)

利润相对2021年大概增长18%,收入大概增长20%,具体给多少估值还需要看公司发展和市场偏好了。

1.保守:(地产,基建投资未见回暖,影响整体估值)

石膏板10pe,319亿

龙骨20pe:82.4亿

防水20pe:102.8亿

其他白送不算估值

加总=504.2亿除以16.9亿股本=29.83元

2.中性:(房地产打压见底,行业有望重新洗牌开航)

石膏板12.5pe:398.75亿

龙骨25pe:103亿

防水25pe:128.5亿

加总=630.25亿除以16.9亿股本=37.29

3.良性发展(石膏板价量超预期,占有率继续上升拉动整体利润)

石膏板15pe:478.5

龙骨30pe:123亿

防水30pe:154.2亿

加总=756.3亿除以16.9亿股本=44.75

4.乐观(大宗商品成本持续降低,地产至暗时刻已过,住房销售数据开始回暖,龙骨和防水发展迅猛)

石膏板:15pe=531.76

龙骨35pe:144.2亿

防水35pe:179.9亿

加总=802.6亿除以16.9亿股本=47.5

这张图是我上述的计算逻辑

竣工数据是依照国家统计局的一些数据推测

感兴趣的可以看看我的其他文章,主要是逻辑

1.写在北新股价腰斩后:反转需要时间,既不悲观也不应过于乐观

2.北新建材:当寒冬过去,春天还远么?

3.从北新股价腰斩到价值回归带来的一点启发

4.北新建材2022预期差很大

5.北新建材成本端展望

6.北新建材之利润端探讨:近期石膏板涨价可以多大程度抵消石膏板护面纸价格上涨对利润的影响?

7.北新建材各板块发展动向

文章主要从以下几个方面来解读:

一:总体财务数据

二:各版块盈利能力(到底每个版块都赚多少钱)

三:各版块发展能力(未来有没有潜力持续赚钱)

中间穿插各版块一些经营数据

一:总体财务数据

大概了解三大版块历年的增速:

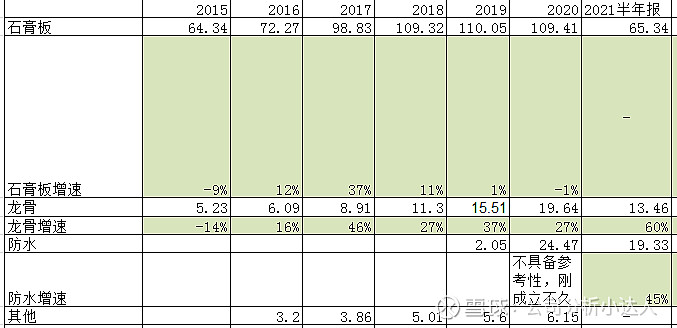

石膏板是基本盘,不会大起大落,提供稳定现金流

龙骨和防水增速不错

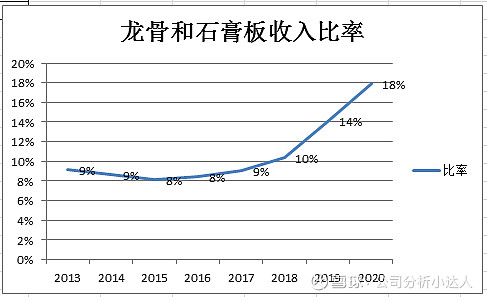

再看一下各大版块占总体收入的变化,可知道,龙骨和防水正在代替石膏板成为可以期待的两级,董事长说涂料今年会有动作,期待一下。

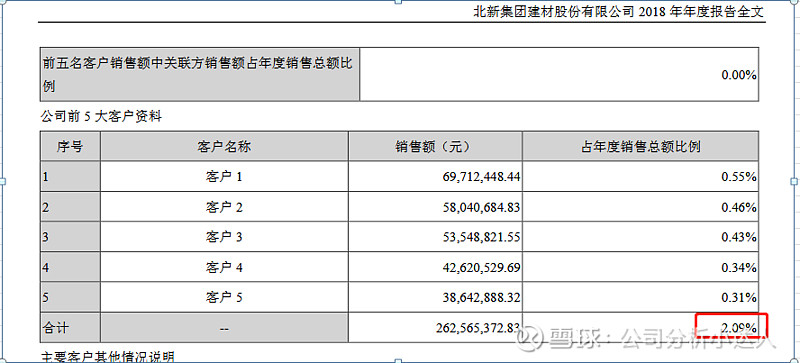

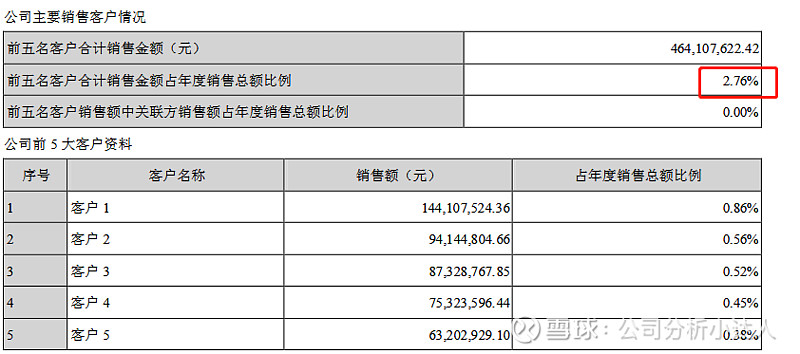

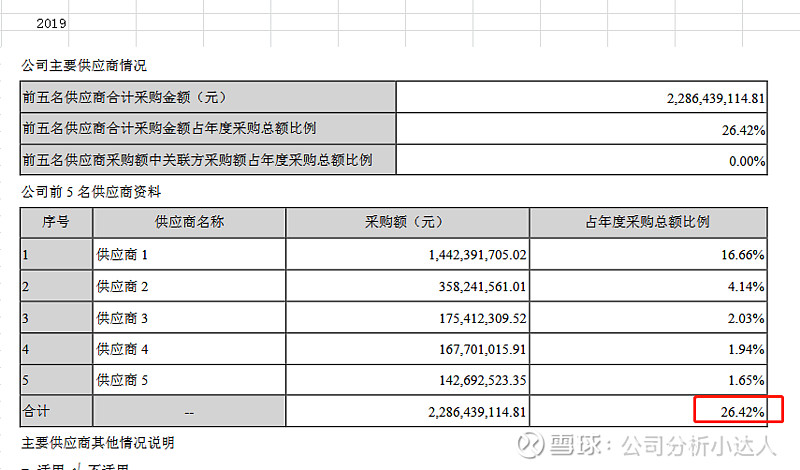

看看前五大客户占比很小,依赖单一客户的风险很小

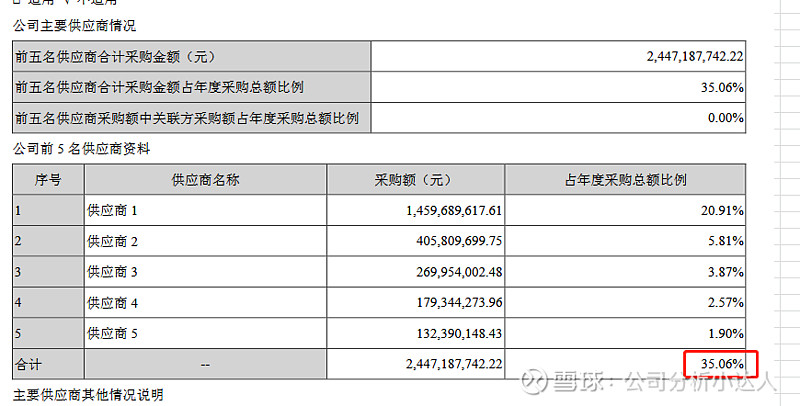

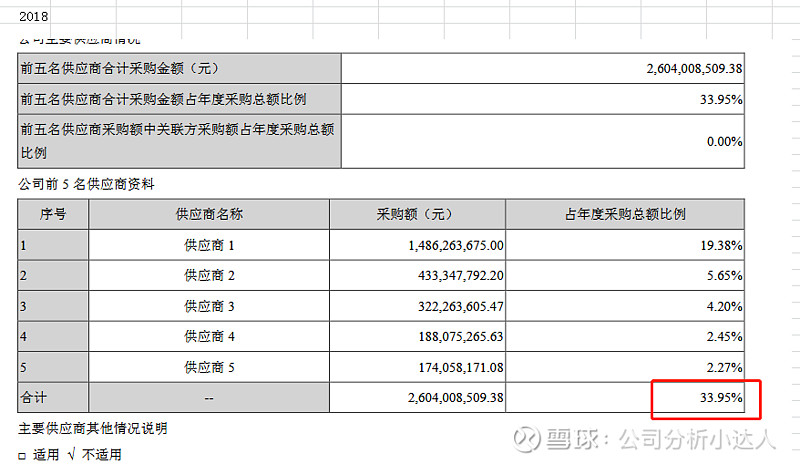

再看前五大供应商

2017:前五大供应商占比是逐年减少的,说明了采购的多元化,也可以降低采购风险,赞一个。

二:盈利情况

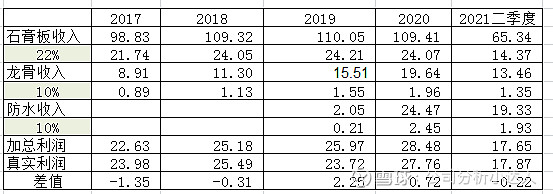

大概估计了下

石膏板净利率为22%

龙骨和防水都在10%

这样取数预测出来的利润数跟报表数比较接近,看差值栏,但是没算其他收入,其他收入影响太小就先不计了。就大致预测一下这样吧。

三:发展能力。

研发投入不断增加,这点是好的。

经营回款基本都是覆盖收入的,但是近年发展防水业务后明显变得差了点,周转天数也是越来越小了,主要体现在2020.2021防水板块并入后。

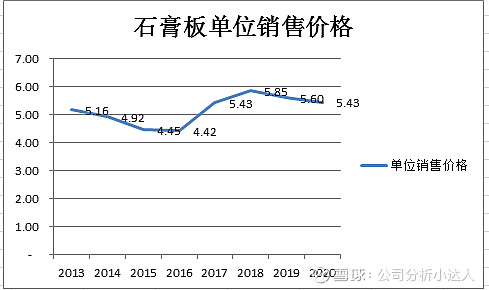

石膏板价格比较稳定,但是2021.2022都有提价

产能每年也是在增长,销量基本等于产量,说明基本是以产定销,不存在占用太多资金的情况。产能那么大,是想着从60%将来冲80%?

龙骨发展很快这几年

防水的话放几个公司公告

可以看得出:

国际方面:油价对毛利的影响

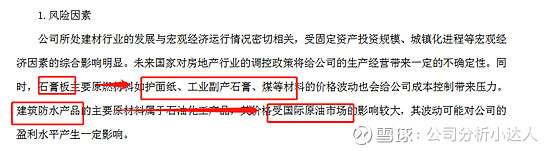

行业:防水标准出台的话更有利于大企业

公司:进取心很强

2019年

2020年

2021