这篇文章是去年十月底写的,前面财务预测的数据可以忽略不看,可以参考我另一篇最新的估值文章看。网页链接

下面分析更多是看板块的投资逻辑。

先说结论:目前的北新估值已经接近底部,个人觉得25的股价将会是大底部,以下是个人主观估值,相关数据都是通过各方面数据的推敲,纯属个人的一点看法。

估值(建立在2021石膏板净利润31.28亿,龙骨3亿,防水2.9亿基础上)

1.保守:(建立在国内经济存在滞涨到衰退的风险,地产,基建投资未见回暖,影响整体估值)

石膏板10pe,312.8亿

龙骨20pe:60亿

防水20pe:58亿

加总=430亿除以16.9亿股本=25.44元

2.中性:(房地产打压见底,行业有望重新洗牌开航)

石膏板13pe:406.64

龙骨25pe:75亿

防水30pe:87亿

加总=568.64亿除以16.9亿股本=33.64

3.良性发展(石膏板价量超预期,占有率继续上升拉动整体利润)

石膏板15pe:406.64

龙骨25pe:75亿

防水30pe:87亿

加总=631.2亿除以16.9亿股本=37

4.乐观(大宗商品成本持续降低,地产至暗时刻已过,住房销售数据开始回暖)

石膏板:17pe=531.76

龙骨30pe:90亿

防水30pe:87亿

加总=708.79亿除以16.9亿股本=42

机会:

1.2021年2022年竣工端将会保持不错的增速

2.地产行业大洗牌,使得行业不再依赖大规模借贷,有利用行业长远平稳发展

3.原材料价格已经高位回落

4.2021年石膏板业务有望价量齐升,并提高市占率,增加现金流给集团去收购优质公司

5.龙骨、防水有望继续保持高增速

6.涂料业务有望复制防水端的成长性

7.2021相当于行业去产能,落后产能被淘汰,提高公司产品市占率

风险:

1.经济步入滞涨和衰退期,地产持续下行,降低市场对建材的估值

2.原材料价格重新大涨

3.防水和涂料板块回收现金流质量差拖累集团经营现金

4.防水和涂料整合不力,龙骨配套改善不明显。

5.石膏板业务利润未达预期。

本篇文章主要从以下几个方面进行分析

一:宏观环境

二:房地产行业现状及基建投资趋势(石膏板和龙骨30%地产业务+防水+涂料地产业务+非地产业务70%)

三:北新产品结构成本端分析(石膏板、龙骨、防水、涂料)

四:北新产品结构收入和利润端分析预测和估值分析

一:宏观环境(了解国家经济环境进行情况)

1.

经济运行总反馈。

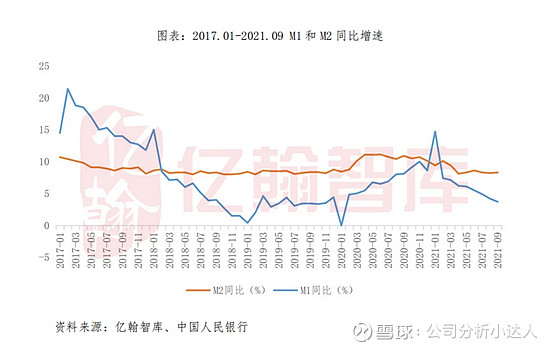

1.1看先行指标.m1-m2剪刀差(M1-M2增速差领先于经济数据半年左右M1-M2增速差可以很好地体现出非金融企业经营的活跃度,可以看作是企业对未来经济预期的反应。)由图可知,m1指标在今年是环比下跌的,说明短钱少了,M1增速的下滑证明消费及投资的资金有所下降。

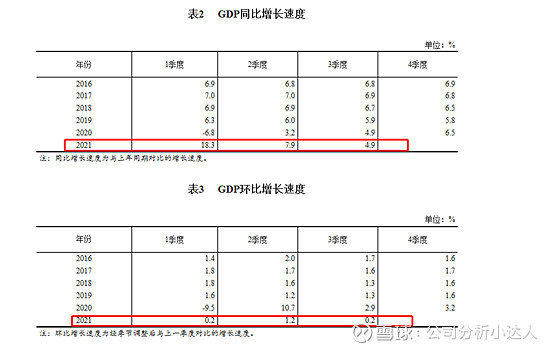

1.2看GDP指标(从图中也可以得知,我国GDP增速从2021年逐季放缓,由经济复苏期逐渐过渡到现在的滞涨期)

2:金融政策导向

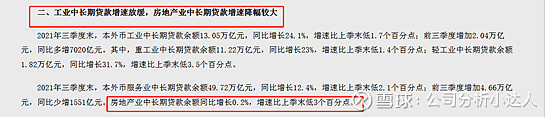

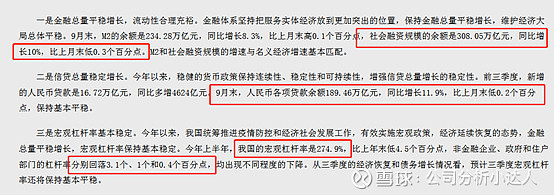

1.1根据金融机构贷款投向统计报告(企业贷款意愿降低,里面也提别提到房地产)

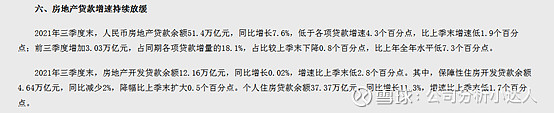

1.2根据金融统计数据新闻发布会文字实录(也可以看出社会的贷款意愿下降了,这部分又要了解其他的知识了,一部分是因为9月限电限产导致企业开工率减少,贷款意愿减少,另外一个是大宗商品持续涨价,严重挤压下游企业利润)

二:房地产行业现状及基建投资趋势分析(地产投资景气度很低,建材回款以及扩大业务难免受影响)

引用地产的各类指标:

1.

全国房地产开发投资情况(投资增速逐月放缓)

部分房企在经营困境和资金压力下整体拿地热情下降、施工进度放缓,房地产投资持续下滑。9月房地产投资同比增长-3.5%,较8月下滑3.8个百分点;1-9月房地产投资累计同比增长8.8%,较1-8月下滑2.1个百分点。

2.商品住宅销售价格变动情况统计数据

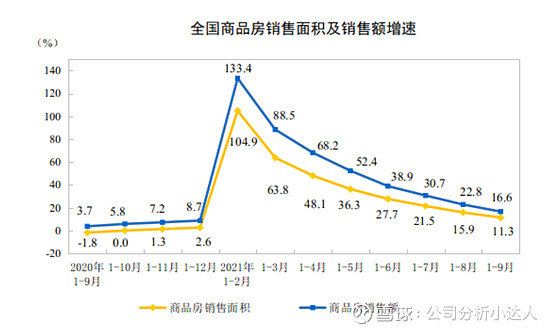

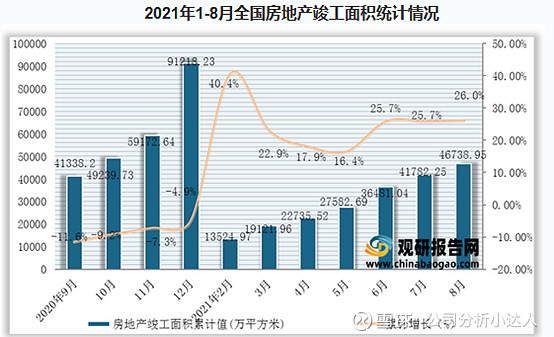

3.新开工、施工和竣工数据。(来自泽平研究)

由此可知,不论是公共建筑物还是住宅,开发投资和开工面积数据都不太好,唯有竣工面积还不错,也就是说目前是存量市场,未来的增长恐怕有限在持续高压下。防水材料与新开工数据关联度较高,新开工面积的下滑在一定程度上会使防水材料需求下滑。

4.基建投资速度(根据泽平研究)

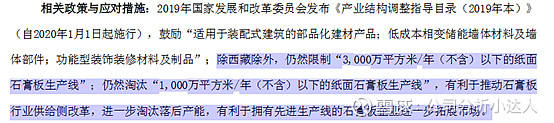

影响商业和公共建筑装饰装修领域

三:北新所处的板块针对分析,(石膏板、龙骨、防水、涂料)主要是针对成本端和需求端来分析,其他费用不再进行重复分析,已经有很多人分享过

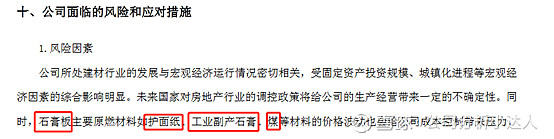

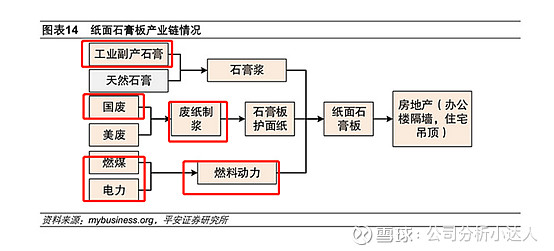

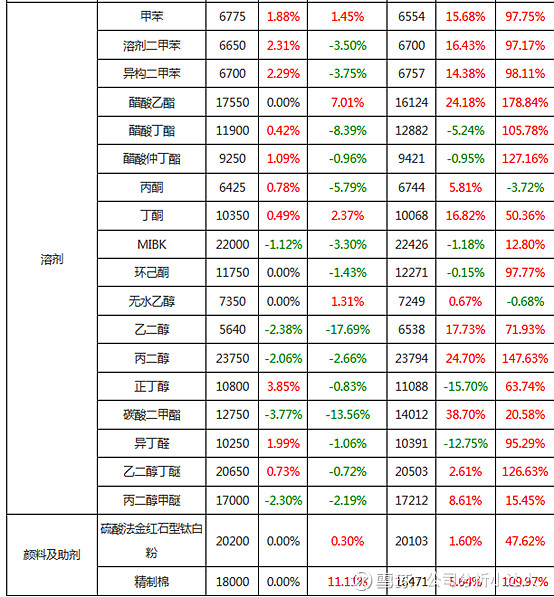

1.石膏板:主要分析护面纸、工业副产石膏,煤成本上升带来的影响

护面纸(45%):

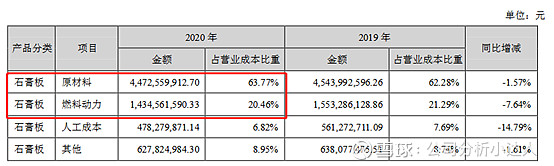

2020 年公司生产成本约 60%用于采购原材料,护面纸成本占比约45%、石膏占比约 15%,燃料动力占比约 20%,人工和其他成本占比约 20%。

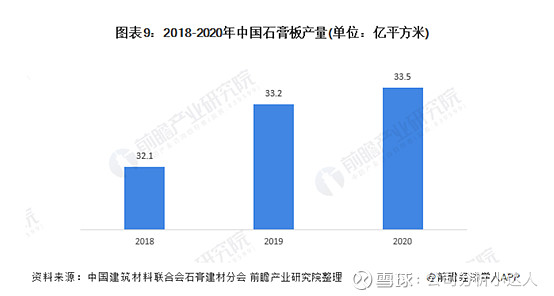

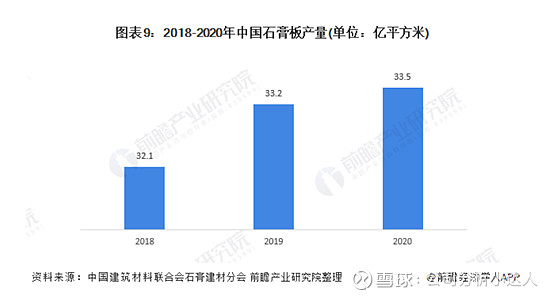

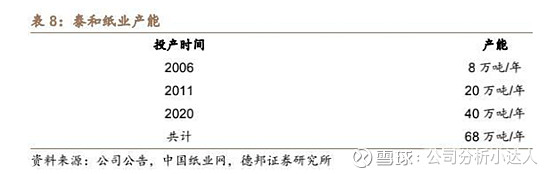

照单耗0.4kg/m2计算护面纸消耗,按照2020年33.5亿平米产量,则全国生产石膏板约需要消耗护面纸135万吨,目前国内产能为130万吨左右:1.华润纸业:45万吨,2.强伟纸业:30万吨,3.泰和纸业:26万吨,4.博汇纸业:15万吨,占据90%市场。

北新产量20.33亿平米,需要消耗81.3万吨左右的护面纸,目前北新产能为:2020 年底,泰和纸业 40 万吨新建护面纸产能投产,加上原有 28 万吨产能,现有共计 68 万吨护面纸产能,缺口大概为12万吨,泰和纸业护面纸产能供给率达到83%水平,68/81.3=83%自己供给率。

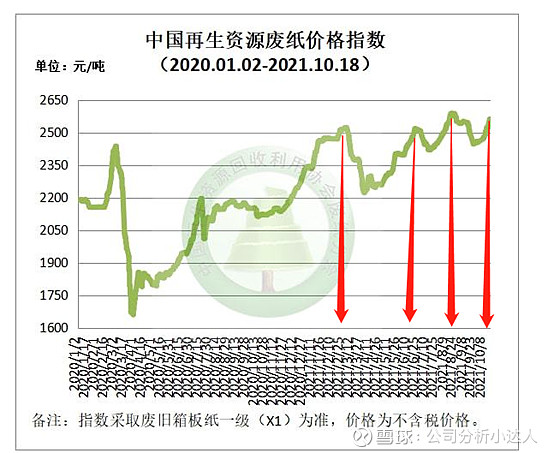

一部分是缺的这12万吨护面纸需要外购,外购价格国废在三季度上涨明显。

废纸是生产护面纸的主要原材料,约占护面纸成本的

80%。2021年1月1日以来,国家已出台政策禁止任何方式进口固体废物,因此进口废纸供给基本消失。

但是即使可以自己投产,北新也要购买废纸把?看看今年的废纸行情,真是怕了:

北新4月涨过一次价格,上半年的毛利还是可以覆盖掉。然后剩下自己没法满足的护面纸产能只能从供应商那里买,按A级国废黄板纸求平均的价格来看,2021年三季度相比去年同期上涨了19.3%,涨幅较为明显。受此影响,山西强伟纸业和枣庄华润纸业等自10月12日起发布涨价函,均上调护面纸售价,涨幅500-600元/吨不等,这是继8月14日、15日两家纸企上调护面纸售价之后的又一次涨价,石膏板行业成本预计提高

0.14 元/平。虽然今年8月15日公司再次上调石膏板、装饰板出厂价格,能够转嫁一定的成本压力,但是基本也是持平的状态

但是长远看无需悲观,行业改革困难期往往也孕育着机会

使得北新从目前的60%市占率加速向上爬升

石膏(15%)

随着国内环保政策的推进,脱硫石膏逐步代替了天然石膏成为石膏板的主要原料,这部分就是处理电厂的污染物,成本相对固定,北新能做的就是进一步降低石膏这部分成本。

北新产能实现全国布局,毗邻大型电厂,区位及规模优势明显,在全国十大火电装机省份中公司拥有已投产或筹备中的产能基地。目前公司已与各地大型发电厂签订合作协议,拥有丰富的脱硫石膏资源,形成一定资源壁垒。

燃料(20%)

煤炭价格在三季度持续提升,均价三季度给翻了一倍去,如果观察到这个现象,叠加护面纸相关成本拉升,另外考虑北新通过4月,8月的涨价对成本压力进行传导 (如何衡量成本的上升和涨价之间的这层关系?)

2.龙骨

短期来看,成本端,龙骨业务会受到原材料钢材、锌锭等价格大幅上涨的冲击影响毛利

总的来说:经过不断发展,我国轻钢龙骨行业规模不断扩大,企业数量不断增多,但其中较多企业规模较小、生产水平较低、产品质量较差,行业整体盈利能力较弱。随着市场监管趋严、国民消费升级,轻钢龙骨行业向品质化、品牌化、差异化发展是必然趋势,较多实力较弱的企业将逐步被淘汰出局,行业集中度将不断提高。

3.防水

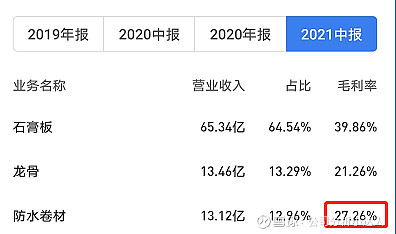

防水的原材料主要是沥青,沥青价格从今年年初就一直在高位震荡,加上可以通过观察同行经营数据:科顺,雨虹,在这里就不放图了,就算不看2021三季报,通过观察他们的毛利变动情况也可以看到,已经从2020的40%降低到了2021中报30%左右,北新防水也发展的比较好,肯定也不可避免承受这部分的成本压力。

4.涂料

目前公司9月刚成立涂料公司,但是从目前情况来看,行业利润也是被侵蚀得十分严重。

看了下三棵树的毛利率也是从2020年的40%迅速下滑到2021年半年报30%左右。

注册了个涂料网的账号看看原材料行情

不看不知道,一看吓一跳啊

四:北新收入端分析

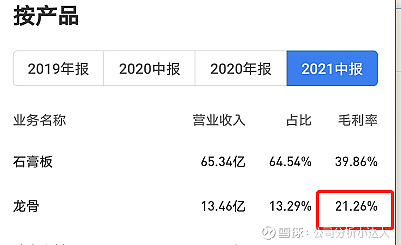

石膏板:

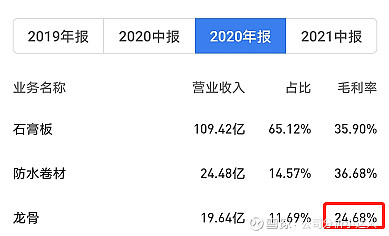

2020年北新销量20.15亿平米,占据60%,2019销量19.66亿平米,同比增加销量2.49%,销售收入2020年为109.42亿元,单价为5.43元/平米,2019年为110.06亿元,单价为5.6元/平米。

根据2021是竣工大年,预计石膏板产销量也会有所提升

鉴于北新在2021年曾两次提价,一次在4月,一次在8月,两次综合提价我也不懂多少,算平均提高1块钱吧,那就是5.43+1=6.43元,预计石膏板销量增加5%相比2020,主要来自价格的提升,那销售收入为20.15*1.05=21.1575亿平米*平均价格6.43=136亿,相对2020年109.42亿同比增长25%左右,预计毛利40%左右经过第四季度提价后,二季报石膏板毛利约为40%,因为4月份提过一次价格,第三季度废纸成本+煤炭成本大幅上涨,第四季度

涨价+废纸成本+煤炭成本回调,预计2021年毛利总体仍可乐观保持在40%

个人主观看法。则石膏板毛利额为54.4亿,鉴于除了营业成本外,其他期间费用占比大概在17%左右那其实算下来北新的石膏板净利率应该为40%-17%=23%左右。136*23%=31.28亿

龙骨:

轻钢龙骨生产工艺简单,进入门槛较低,目前行业集中度低,参与者主要为国内众多中小企业。北新建材2020年龙骨产量全国第一,产销量约30万吨,公司远期规划龙骨产能达到100万吨。一万平米石膏板需配套16-18吨龙骨,北新2020石膏板产量20.33亿平米,折合需要320万吨龙骨,目前北新配套率才10%,后期观察这部分的增量。

龙骨2021半年报增幅为60%左右,个人主观假设2021比2020收入同比增长50%,(2021地产调控压力增大加上极端天气比去年多),大概为30亿元,龙骨,毛利率20%左右,则毛利额为6亿元,净利率约为10%,则贡献净利润为3亿。

防水:参考同行毛利净利率,给北新10%净利率,

参考2021中报防水部分数据,2021年Q3行业受房地产景气下行影响较大,预计收入同比持平,竣工大年年底赶工,椎管给2021年全年50%增速,则防水部分销售收入为19.32*1.5=28.98亿元,贡献净利润2.9亿。

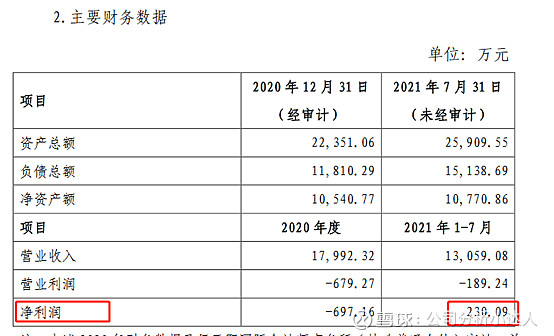

涂料:目前还没发力,收购的天津灯塔貌似不怎么赚钱啊!这块看看年报数据进展吧,现在刚刚开了公司不算这块估值。

雪球大神很多,如文章逻辑或者数据有误请各位指出,谢谢。

另外有几点不太懂还望各位指教:

1.如何判断原材料涨价和产品涨价对利润的影响,原材料涨价所增加的成本怎么计算那?

2.公司通过技术改造进行降本,石膏板和相关板块的成本降低的耗用材料成本如何获取?