$中材科技(SZ002080)$ $中国巨石(SH600176)$ $明阳智能(SH601615)$

春节直到今天才整理好这一篇文章,用了差不多10天时间稍微弄清楚中材科技的三大业务,顺便也当做接触新能源产业链的一个起点。本片文章较长,先上自己对中材估值和股价的判断,请耐心看。后面主要是在于投资思逻辑的见解以及综合行业数据以及公司业务板块拆分的预测。

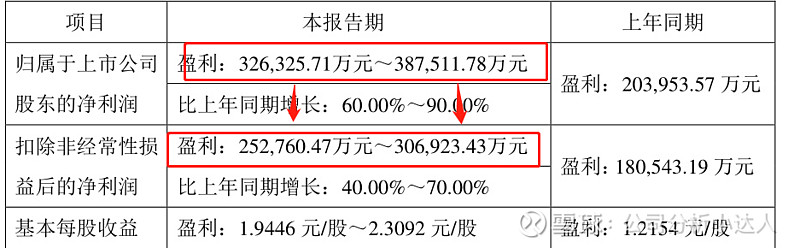

对于2022年的预期估值和股价做成表格形式

但是再保守来看,2021年扣除非经常性损益后的净利润大概为归目利润的80%

结论:对于2022年。24-27左右属于低估,30-35左右是合理估值,37-45属于超预期的估值。目前股价29.36,属于正常估值。

就是在算出来的股价上再打八折,也就是×0.8。

风电估值逻辑:2021年行业大降价,成长性弱化,(这部分可根据个人风险爱好程度给,保守10pe,中性15pe,乐观20pe

玻纤估值逻辑:参照中国巨石和山东玻纤以及行业增速放缓的预期(保守10pe,中性12.5pe,乐观15pe)

隔膜估值逻辑:参照行业龙头恩捷股份,星源材质100pe,鉴于新能源赛道在今年美股加息资金回流,避险情绪增加,还有补贴政策在2022年底退出的情况下,(保守50pe,中性75pe,乐观100pe)

其他业务:保守估值当0,中性给20pe,乐观给25pe。

而2021年的时候内在估值和股价是下面这张表,为什么要放两张表那?因为现在2022才刚过了一个多月,作为过往业绩的一个参考吧。

研究中材是因为持有北新建材,关注过中国巨石,巨石和中材业务还有重叠的玻纤,以及可以涉猎下新能源产业链。这样一来,中国建材三子就都了解了,如有讲的不对的地方,欢迎大家指正。

ps:

1.上述数据是在第一版发文的基础上综合各类看法,对估值乐观程度进行了三钟程度的划分,之前的是相对比较主观的估值。

2.第一次发文对玻纤板块的疑问:玻纤板块应该风险不大,大股东不会傻子一样把这块大肉折价给中国巨石。

3.考虑了非经营溢利占归母利润是80%。这块也请大家指点要不要这样算。

以下详细介绍以下我对上述数据的推理过程:

先简单说说行业:

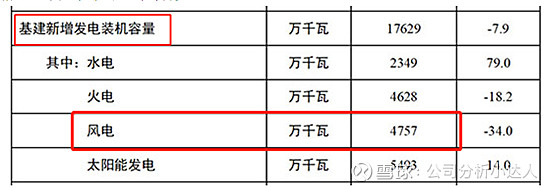

一:风电

1.

行业现状概述:

2019

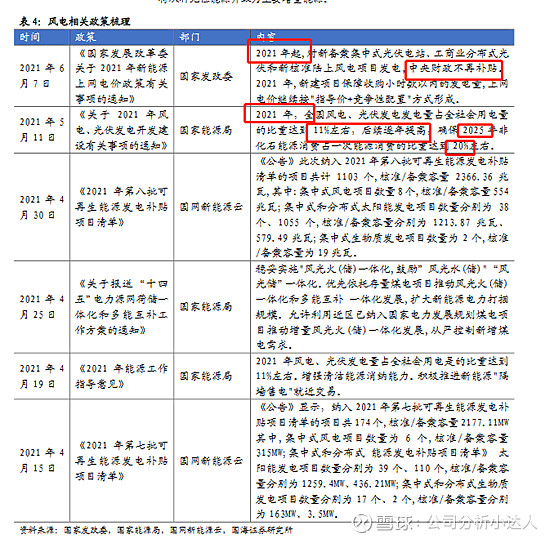

年 5 月,国家发改委下发《关于完善风电上网电价政策的通知》,明确陆上风电平价,在政策推动下

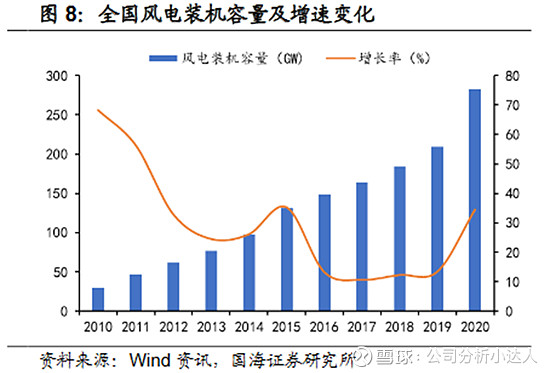

风电在2020年装机量大增

但是风电招标价在2020年补贴结束后毛利急速下降,从2008年,风机总体价格维持在5000-6000元/kW之间,到2018年价格基本维持在4000元/kW,在过往10年时间里,风电机组价格降幅在20%左右。2020年中期时风机最高价格仍然可以达到4200元/kW,然而到了2021年6月,带塔筒价格直接跌到了2360元/kW,跌幅几近50%。

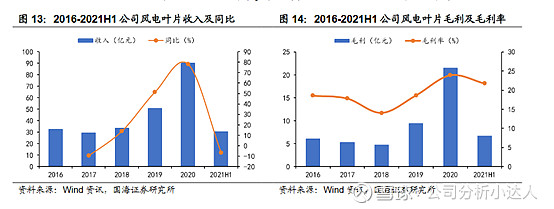

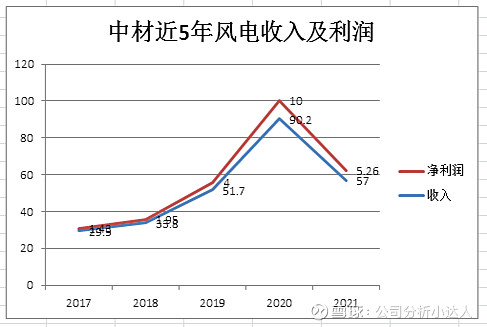

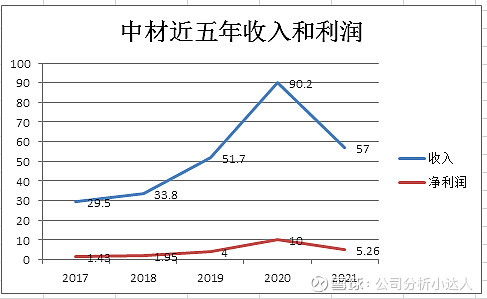

看看中材的收入和毛利也可以看出来下降的幅度确实大

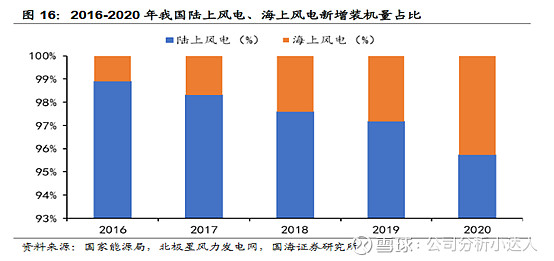

另外是海上风电装机量,国家风电发展政策逐渐向海上发电倾斜。2013 年以来,我国海上风电市场份额稳步提升,2016 年,海上风电累计装机容量为 0.21GW,仅占总体的 1.1%,到 2020 年,增长至 3.06GW,占总体的 4.27%,这个比例还是偏小的

2020年是路上风电强装年,2021 也成为国内海上风电的抢装年: 2022 年起中央财政补贴退出,海上风电的平价时代来临。

2021刚结束的数据显示全年风电新增并网规模47.57GW,其中陆上风电、海上风电新增装机规模分别为30.67GW(-55%)、16.9GW(+452%),新增装机规模同比大幅增长,海上风电从2020年的占比4.27%到了2021这个比率就变成了36%,这是因为根据相关政策,前期已核准、2021

年年底前全容量并网的海风项目才能享受中央财政补贴,强装过后2022年也会遭遇像2021年陆风一样大幅下降了。

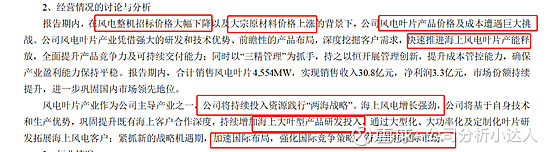

加一段公司2021半年报的摘要:

再对比一下2020年报的,可知,风电特别是陆上风电目前已经过了高速增长期,但是公司认为海上风电有很大潜力。

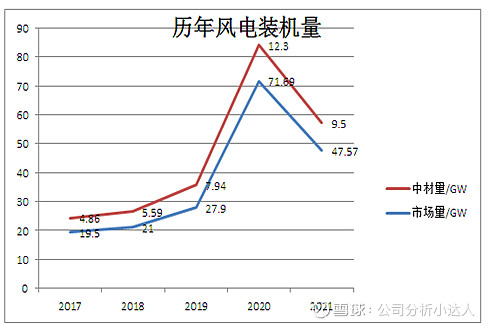

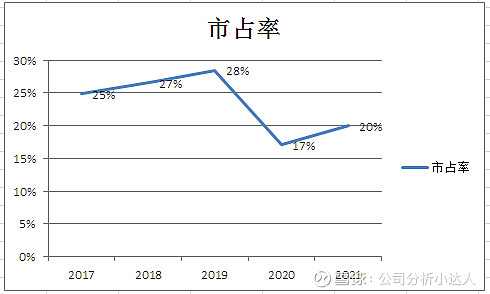

回顾下近几年市场行情:相关数据可以在国家能源局查询到:网页链接,在搜索栏输入“全国电力工业统计数据”,里面这栏就可查询到装机量

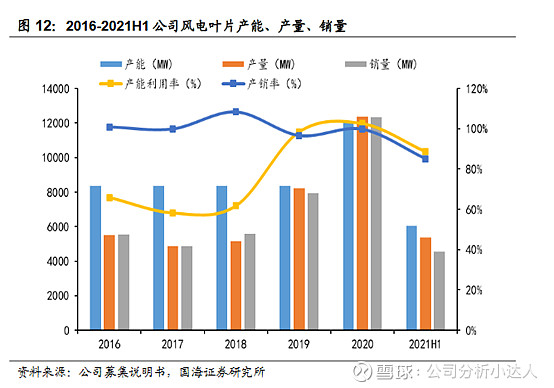

个人根据网站以及结合中材2017-2021年报数据做了一个统计

可以看到风电板块特别是叶片是一直在发展的, 但是2021年明显遭遇了下坡路。接下来简单说说风电及叶片成本构成。

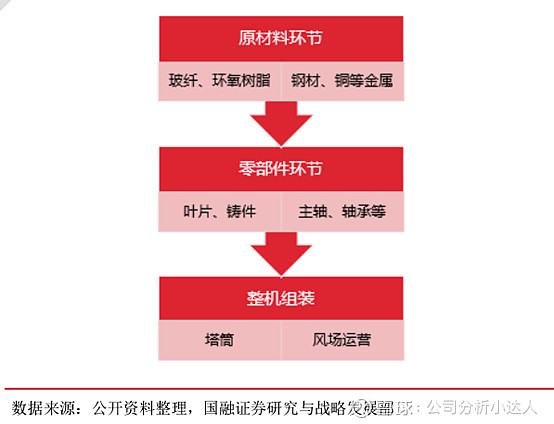

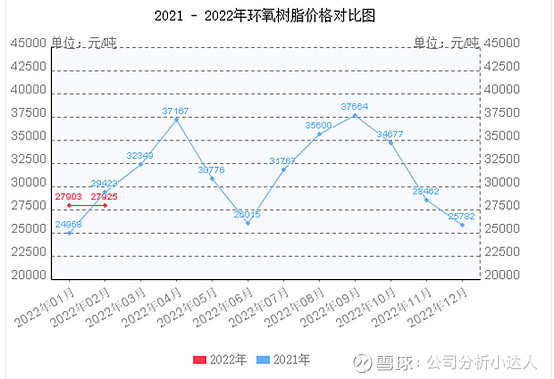

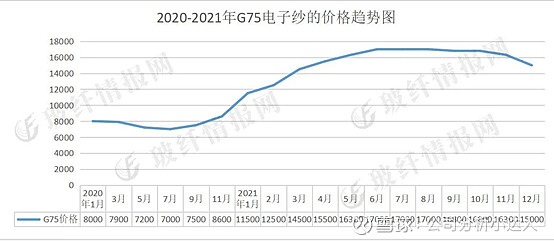

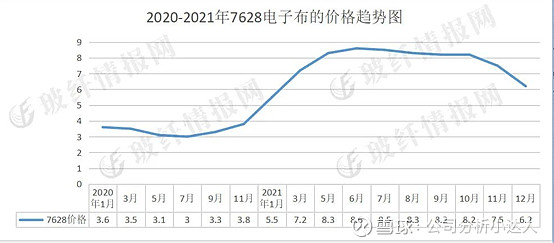

2.风电成本构成:2021年各种原材料价格都是飞涨的,玻纤,环氧树脂叶片生产的原材料、

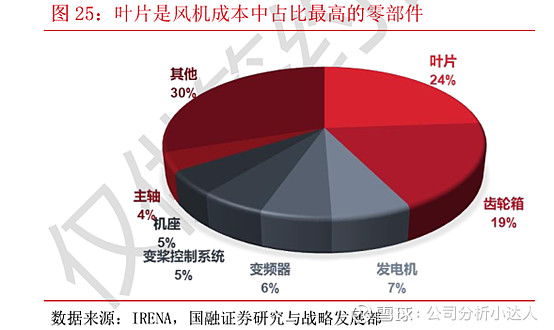

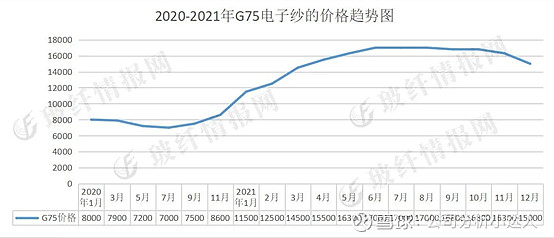

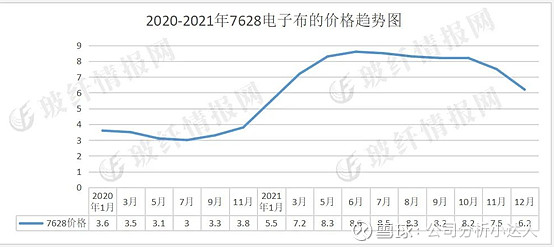

叶片成本在风机中是最高的,玻璃纤维和树脂是叶片的主要原材料

树脂价格2022年相对2021年有望同比下降

玻纤价格2022可能会高位震荡,2021年底中央说2022要稳增长,湿度加大基础设施建设以及在地产纠偏政策的引导下,地产和基建有望回暖,新能源汽车也有望在2022年补贴结束前呈现提前购买爆发消费,风电版块2021年中标金额大增,2022年项目储备足够。

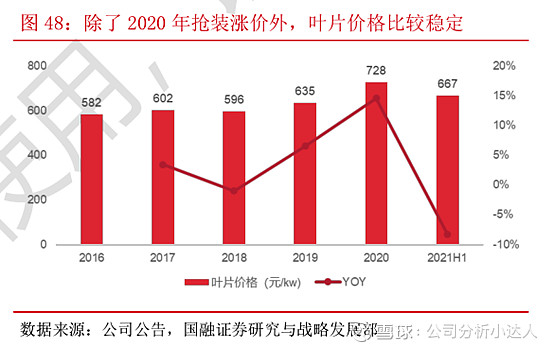

对于叶片采购价格,历年来都是相对稳定。

过去归过去,未来还是有前景的

在 2020 年 10 月召开的北京风能大会上,400 余家风能企业一致通过《风能北京宣言》,提出在“十四五”期间实现每年新增风电装机 50GW。

展望2022年:

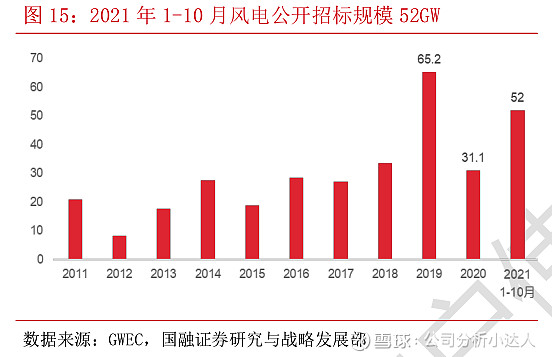

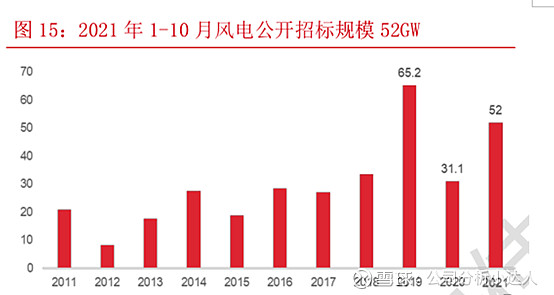

1:陆风:2020年抢装后,2021年风电需求透支下滑、风机行业价格战等。但随着风机价格腰斩,风电站装机成本大幅下行,可观的风电项目收益率反而刺激了国内潜在需求2021年

招标超过60GW招标规模,同比增长50%。鉴于招标后一般项目在后年开工, 2022年装机规模有望达到50GW (80%左右)

2:海风:2021新增装机16.9GW超出市场预期,虽然22年是平价第一年,但21年10月以来,陆续开工和启动竞配、招标的海风项目将近12GW,考虑到建设节奏和并网时间,预计22年海风建设量有望超10GW,并网预计达到6-8GW。

综上:预计2022年陆上风电和海上风电起码有50GW的市场。

接下来说说风电板块个人的财务预测方法:

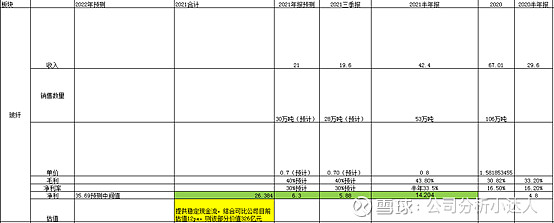

风电板块个人预测净利润为5.264

根据2021半年报风电收入和利润,4.5GM的销量,30.8亿收入,净利润3.3亿,净利率为10.71%,大概1GM收入为6.84亿元,券商的研报预测三季度大概卖了2GM,第三季度保守考虑到行业竞争激烈,预估1GM卖6.7亿,且净利率下降为10.5%,则收入为13.4亿,利润为0.924亿。四季度销量跟三季度持平为2GM,但是单价也下降到6.55亿/GM,净利率暂定为10.5%,收入为13.2亿,净利为1.04,加总就是6.093亿。

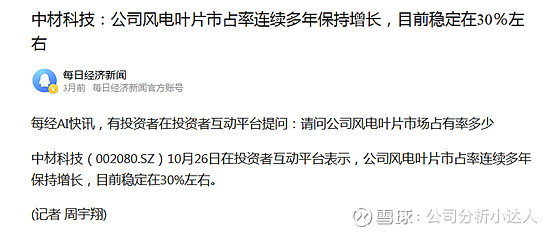

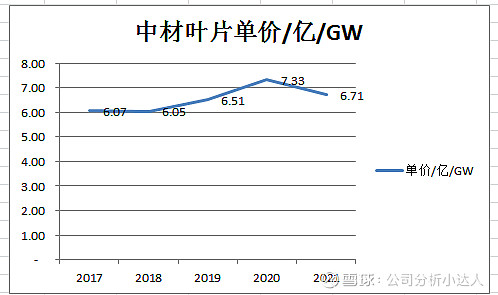

回顾历史:2019年招标量大幅增加,2020年装机大幅增加,价格上升,所以2022年叶片价格有望回升。2021年47.57GM,2022预测为50GW起码,保守增幅为5%,那么中材叶片销售数量我也假设定为同比2021增长5%,也就是8.5GW*1.05大概为9GW,价格方面保守起见介于2019-2021年中间值=6.6亿元/GW,市占率和2021年的20%持平,那就是10GW出货全年。净利率预计为10%(这里的依据是2020年半年报为12%,2021年报为11%,2021半年报为10.71%,风电招标价格整体下降20%-30%,但是中材叶片净利率下降是没有那么明显的)收入为10*6.6=66亿元,同比15%,利润6.6*10%=6.6亿,同比8%

二:玻纤

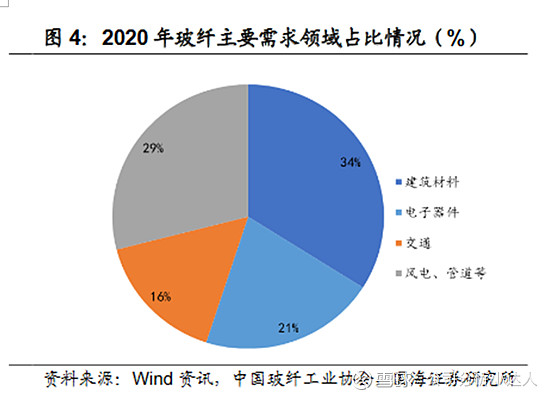

首先科普一下分类:

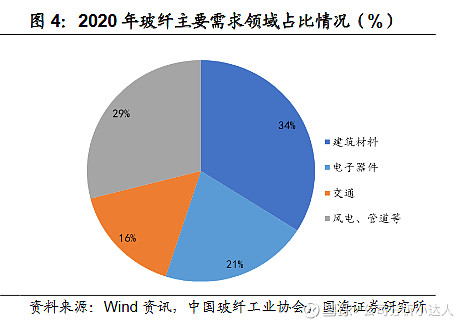

用量最大的前三个行业是建筑材料、电子器件、交通运输,需求占比分别为 34%、21%、16%。

1.建筑是大头:玻纤复合材料广泛用于各类轻质建材、节能房屋、景观建筑、卫浴等建筑场景中,2022年稳增长政策下,基建升温,有望发力。

2.汽车: 2020 年全年新能源车销量 136

万辆左右,2021 年销量达

352.1 万辆,同比2.5倍,渗透率15%。国家多次发文支持新能源车发展,随着新能源车渗透率快速提升,对玻纤产品需求也将上升。新能源补贴政策将于2023年逐步退出,机构预测2022年新能源汽车渗透率达到21%,也就是在500-600万辆的区间,也就是1.4倍-1.7倍的区间。

3.风电:玻纤主要应用于制造风电叶片与机舱罩部分,其中叶片占风机成本20%左右。《风能北京宣言》,提出在“十四五”期间实现每年新增风电装机 50GW,这里不再详细说,文中上面部分已经有所提及。

供给端:

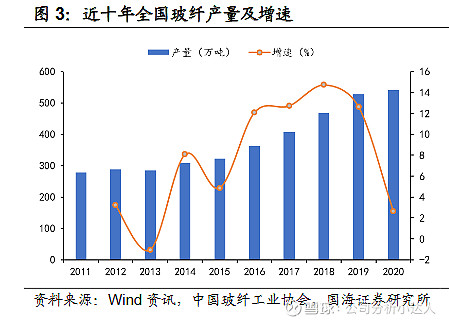

2020年我国实现玻璃纤维纱总产量541万吨,同比增长2.64%,增速与去年相比出现明显回落,据卓创资讯,截止21年12月底,我国国内在产产能约610万吨。

从拟在建项目投产情况来看,22

年新增玻纤纱产能投放约87万吨,扩产节奏明显放缓。

找一个图 历年总产能

需求端:

宏观角度,考虑到玻纤应用面广,国内宏观经济指标对于判断国内玻纤需求仍有指引意义。预计我国玻纤需求增速与GDP增速比例短期将维持在较高水平,预计21年/22年我国玻纤消费量505、555.5万吨,分别同增18%、10%(做两位数保守预测)。增速比值短期仍将维持在较高水平。

继2020年扩产玻纤价格低迷,2021年玻纤价格大涨,近来几个月回落。根据规划2022年产能将达到700万吨,测算22年或仍有超30万吨存在冷修压力,那就是670万吨供给,预测需求中性为575万吨

。

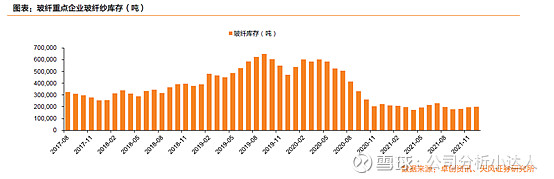

虽然需求旺盛,库存在底部位置基础上小幅环增,总体库存处于历史底部位置。

但是由于

1.供给仍然远大于需求

2.在2022年美股加息的背景下,也很难继续走高,预计高位回调后看需求量和供给量看选择震荡还是上下波动。

3.上游成本天然气回落较多,涨价动机减弱,但是利润率有望继续企稳。

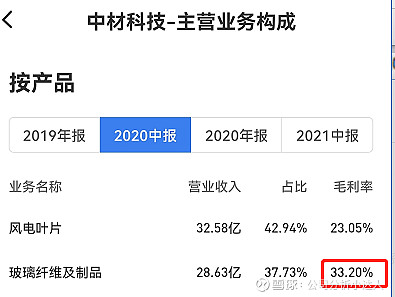

这个版块的毛利2021年直线上升,2021业绩完全是靠这个支撑起来的

接下来说说玻纤板块个人的财务预测方法:

玻纤板块个人预测净利润为27.22亿元。

根据2021半年报玻纤收入和利润,53万吨卖了42.4亿元,净利润14.2亿元,一万吨大概卖0.8亿元,净利率为33.5%。根据券商预测三季报大概卖了28万吨,三季度的单价假设环比2季度下降10%左右,为0.7亿元/吨,收入为19.65亿,假设净利率下降10%为30%,那么三季度净利5.88亿元,四季度预测为30万吨,价格和三季度持平为0.7亿元/吨,净利润也和3季度持平,则收入为21亿元,净利润为6.3亿元。则全年利润为26.384亿,净利率为31%。

2020年中材卖了106万吨玻纤,行业需求428万吨,市占率25%,全年单价为0.63亿元/万吨

2021年底新增15万吨产能,预测卖了111万吨,同比5%,行业需求505万吨,市占率22%,全年单价0.74亿元/万吨

2022年假设市占率跟2021年一致,为22%,由于2021年底新增产能15万吨,销量预计和10%的玻纤需求速度一致,同比10%,价格在2020和2021中间偏上,预测为0.7亿元/万吨。毛利率情况,由于天然气等燃料成本有下跌趋势,且相对2021高点下降了一半,预计可以部分抵消价格下降幅度,预测2022年玻纤净利率和2021三四季度一致,为30%。

那么收入=580.8*22%*0.7=89.3亿 ,同比增长7.6%,

净利润为=89.3*30%=26.79亿,同比增长2%

玻纤增速预期已经没了2022年,就是一个提供稳定现金流的基本盘可以为其他两个板块提供强大的现金流。对于玻纤玻璃这个预期,听了很多专业人士的推断就是,可能会一致延期协商,因为中国建材大股东要回避投票表决权,中材内部的股东肯定是不会同意轻易将这块肥肉卖掉的。

三:隔膜

隔膜约占动力电池成本的5-10%,整体而言,行业重资产、高加工成本占比、高规模效应需求,使得隔膜呈高行业壁垒、高毛利率、高集中度特点,行业整体毛利率在50%以上。

1.从大行业方面来看:新能源汽车快速增长

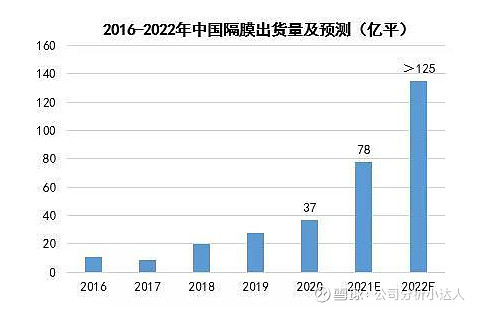

2.从隔膜行业来看:2021年中国锂电隔膜出货量78亿平米,同比增长超100%。

隔膜产业投资额大,但是下游需求增速预计增长比投资额增速要快。

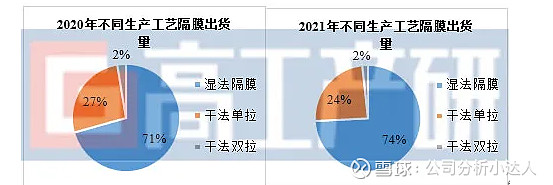

从隔膜产品结构来看:2021年中国隔膜市场出货仍以湿法隔膜为主,市场占比74%。

中材主要是卖湿法隔膜

从市场竞争格局来看,中材大概为11%

我国出货量为78亿平米, 中材半年报3.5亿平米,三季度和四季度根据券商预计大概 5亿平米,一共8.5平米。

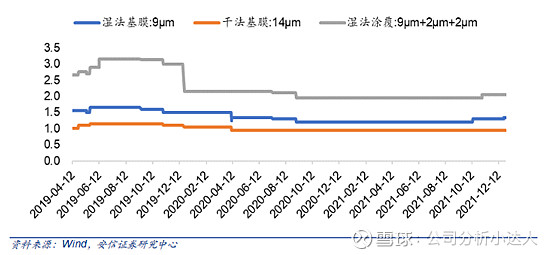

价格:2021 年 Q4 开始,部分隔膜产品开始涨价。9um 湿法基膜和 9um 湿法涂覆膜均价分别为1.35\2.05 元/平方米,背后正是供需紧张的体现。

根据半年报收入4.8亿,销量3.5亿平米,大概一平米在1.37元,湿法隔膜普遍价格要高点,部分产品高端的话更加高,预计4季度涨价10%,那就是1.5元一平米。

净利率预计:星源材质三季报为16.5%,恩捷三季度为35%,保守估计中材业务利润率为20%,因为星源是干法和湿法都在卖,但是中材就单搞湿法,利润率整体还是要比星源高点,但是这个隔膜利润率公司报表都没披露过,所以这个也只能主观给一个净利率。有知道的球友还麻烦指点下,谢谢。

那么收入=4.8+三季度2亿平米*1.37+四季度3亿平米*1.5=12.04亿元

利润为12.04*20%=2.4亿元

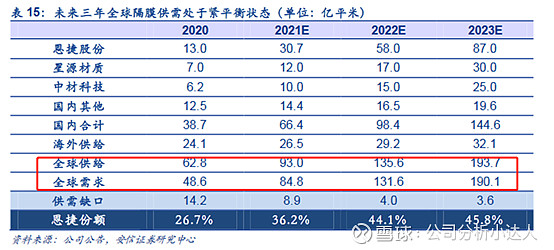

GGII预计2022年隔膜行业将呈现以下特点:

1.上半年,下游需求旺盛和新增产能投产需要时间,行业供求关系进一步加剧,干法、湿法隔膜价格将上升;

2.行业内新增产能以湿法隔膜为主,干法隔膜新增产能少于5亿平,湿法隔膜行业地位仍有望进一步提升

展望2022年

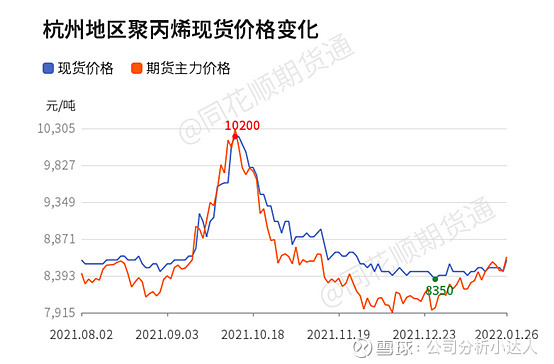

原材料聚乙烯有望相对2021年降低

且市场若继续维持产能紧张状态,隔膜价格也将难以下降。

2021年平均单价预测为12.04亿元收入/8.5亿平米=1.42元/平米。保守估计2022全年

和2021年持平为1.42元/平米。

中材4季度增加了5亿产能,2022年开始总产能达到了15亿平米,这时候估计设备也调试好了,预计全年满产,质量满足率80%,净利率提高2%为20%,那就是销量为12平米,同比40%,

那么收入为12*1.42=17亿平米,同比100%,

利润=17*22%=3.748,同比+56%

大家感兴趣的可以移步