$f复星医药(SH600196)$ $复星医药(02196)$

复星医药从整体净利润来看,过去常年估值低除了过去业务集群的产品确实给不上估值外,经营性净利润占比低也是重要原因。也就是所谓的复星是个PE,就该给低估值的说法。

PE确实给不上高估值,对比全球顶级PE黑石,过去五年平均的P/E(LYR)是13,而同样是不断收购的强生,因为定义是经营性收购全产业链公司,过去五年P/E(LYR)是18,而且强生的市值是远大于的黑石的。投资公司的不稳定的单个项目一次性投资收益的不可预测性确实不能享受持续经营的医药公司的高估值。

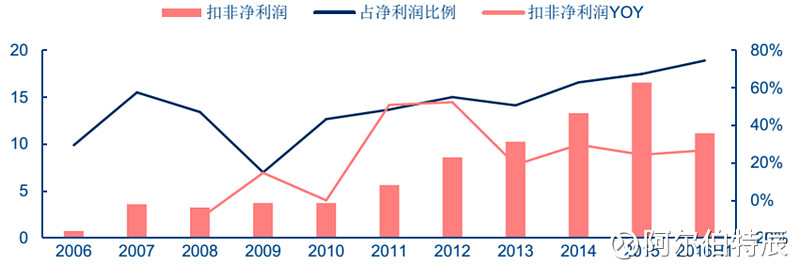

回到复星,早期的复星确实是一个投资贡献净利润比例比经常性经营性净利润更大的公司,当初的投资基本是占股小的财务投资。主要的非经常性净利润的来源:卖股票(迪安诊断,金城医药,迪瑞医疗,海翔药业等,基本上是复星在一级市场阶段投资的公司)。 这些年随着复星的经营能力和资金实力提高,已经开始转变成一个真正的医药公司(收购的资产基本都是控股股东,真正的管理经营,研发投入,资源整合),经营性净利润比例逐年提高。我们看17年,这个趋势应该是继续的,经营性的提高来源于奥鸿的恢复性增长,GLAND的并,医保产品的放量等。

这些年我们看到, 复星对收购的公司都进行经营上的梳理,或是提供资源加速并购整合获得新品种或者渠道,或是旗下公司统一的采购平台,或是资源互通,或是内生的投入研发经费培育重磅新品。从复星的成长历史看,在产业布局阶段收购很正常,能够控股的复星都没有出售,不能够控股的获利较大(一级市场投资二级市场退出)才会出售,但如果简单的看到复星在卖过去财务投资阶段公司的股票,是市场部分人对复星存在偏见。

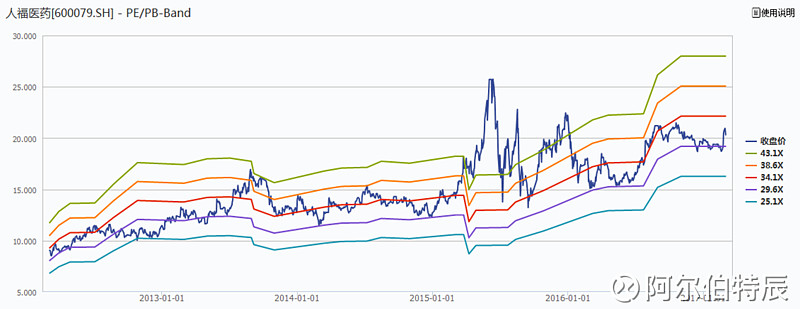

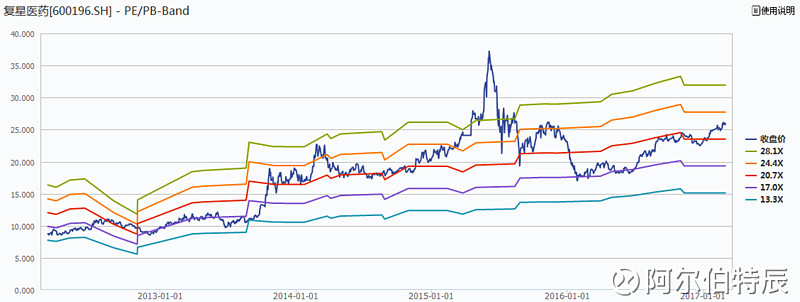

对比另外一个公司越来越像复星的人福医药。人福作为医药股进入投资者视野09年左右的时候基本定义为经营性公司,那个时候复星是个投资型公司。人福这么多年其实越来越像复星,收购医院,血制品,诊断试剂经销商,海外制剂企业等等。但人福的估值中枢比复星高70%,这部分差值我认为很大一部分就是市场对复星是投资还是经营性的分歧,也是复星未来逐渐越来越多被认识为全产业链的经营性公司的估值提升的空间。