$伊利股份(SH600887)$ $蒙牛乳业(02319)$

公司定位于全球健康食品提供者,中期战略目标坚定,利润导向明确。经过 30 余年不断发展,公司形成了以液态奶为基本盘,奶粉、奶酪和冷饮等业务多元发展 的产品矩阵,并且公司在“成为全球最值得信赖的健康食品提供者”愿景指导下, 积极培育有机乳品、乳及植物基营养品、奶酪、天然矿泉水等高增长业务

公司作为乳制品行业龙头,液态类乳品、成人奶粉、冷饮业务市占份额实现细 分市场第一,婴配粉市占份额 2022 年跃居细分市场第二,公司战略目标坚定,力争 2025 年进入全球乳业第三,2030 年成为全球乳业第一。此外,公司利润导向明显, 2025 年净利润率目标为 9%-10%(2022 年公司净利润率为 7.66%),在该利润指引下, 公司加大力度布局高利润率产品如高端白奶、奶粉和冷饮,调整产品结构,同时对 标雀巢、达能,积极布局高毛利率的专业营养领域,在费用端,双寡头竞争放缓, 公司将优化费用率投放,从而实现净利润率目标。

(可以发现公司过去毛利率高的时候,销售费用率也高,销售费用率随着毛利率的波动而动,这样保持了净利率的相对稳定。)

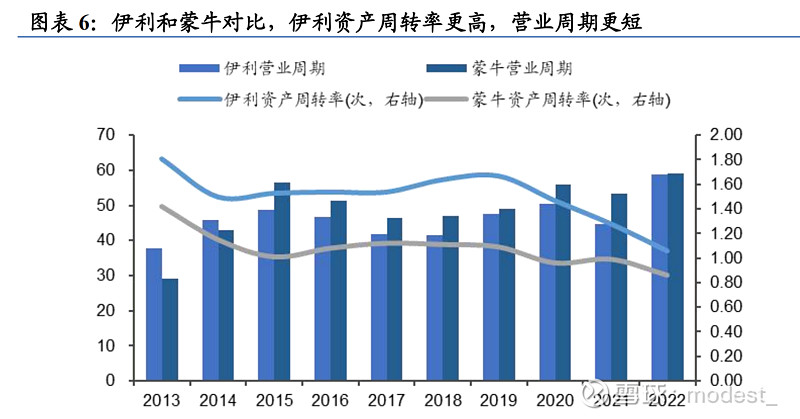

核心管理团队稳定,激励充足。我们认为伊利能够成为乳制品行业龙头的关键 在于管理团队优秀且稳定。从股权结构来看,公司股权较为分散,无实际控制人, 公司高管团队(潘刚、赵成霞和刘春海)共持股 7.39%,因此公司管理团队稳定且话 语权强,其中公司董事长潘刚自 2005 年任职至今,其余核心高管也均在公司任职多 年且经验丰富,稳定的管理团队使得公司的战略得以延续,从而围绕长期目标进行 战略布局,对比之下蒙牛则历经 3 任管理团队,发展战略和组织架构也在不断调整。 此外,伊利对于核心高管、核心人员激励充足。公司曾多次对董监高、核心业务人 员和技术人员进行股权激励,深度绑定员工利益和公司利益。在稳定的管理层和充 足的人员激励背景下,公司顺利建立了高效并灵活的营销体系和渠道体系,充分调动各环节相关方的积极性。

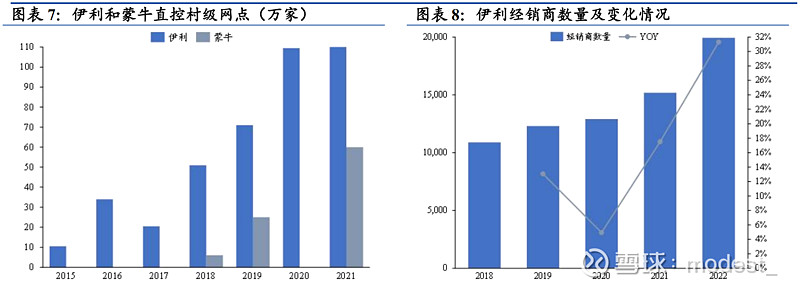

渠道壁垒坚固,下沉市场更具优势。伊利自 2006 年开始“织网计划”,不断投 入资源以实现对渠道的精细化和扁平化管理,增强对渠道的掌控力。伊利也凭借稳 固的市场地位维持较高的上下游占款,从而实现高杠杆率,高资产周转率以及杠杆 率也是伊利常年维持高 ROE 的核心所在。从终端数据上看,公司在下沉市场优势明 显,截至 2020 年年底,公司直控乡镇村网点数量已达 110 万家,对比蒙牛的 2021 年底乡镇村网点数仅为 60 万家。此外,公司在夯实线下传统渠道深度分销优势的同 时,主动探索新的消费场景,积极创新开拓线上新零售渠道, 2022 年线上电商平台 及新零售业务实现双位数的增长。

行业空间广阔,双寡头逐步显示差异化竞争

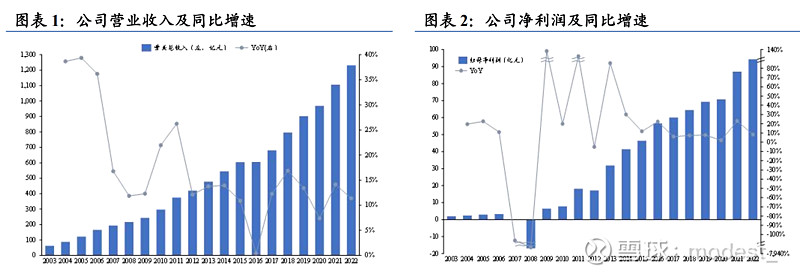

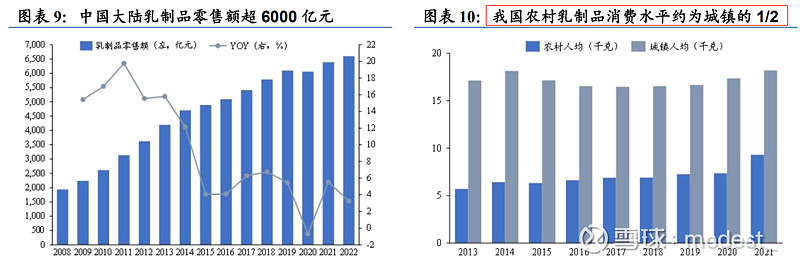

渠道下沉与产品升级促进行业增长。根据 Euromonitor 数据,2022 年中国大陆乳 制品零售额为 6599.7 亿元,同比增长 3.27%,近 5 年 CAGR 为 4%,从赛道发展来看, 乳制品行业已步入成熟期。但我们认为我国乳制品行业空间仍有增量空间:根据《中 国奶业质量报告》数据,2022 年我国人均奶类消费量约 43 公斤,与 2010 年相比提 高了 48.3%,但与美国、日本等国家相比仍有较大差距。特别是在我国农村地区,农 村居民人均乳制品费水平约为城镇的 1/2,且偏低端的乳饮料等产品消费仍然占据较 大比,未来受益于农村居民消费水平增长以及对健康关注度提升,乳制品将在下沉 市场实现较快增长。此外,疫情后消费者健康意识提升,消费结构升级,价格更高、 富含更高营养成分的白奶品类景气度提升(根据 Euromonitor 数据,白奶零售额 2021/2022 年同比增速 11%/9%,而 17-20 年增速保持在 5%-7%左右),带动乳制品持 续增长

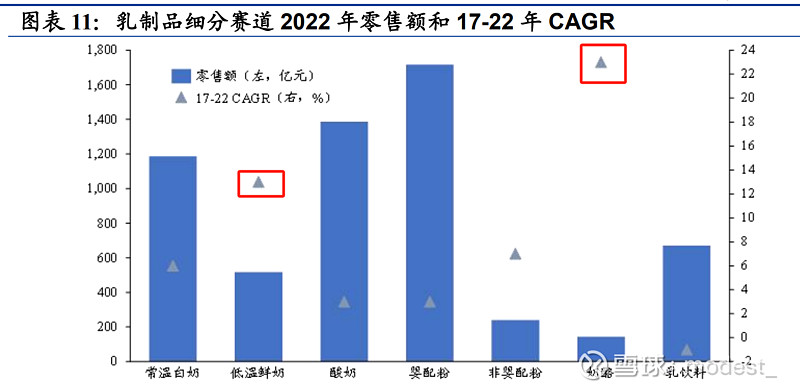

细分品类增速分化,低温鲜奶和奶酪快速增长。从细分品类增速来看,奶酪和 低温鲜奶近 5 年 CAGR 实现双位数增长,是细分品类中增速靠前的品类,此外人口 老龄化趋势下,银发经济催生非婴配奶粉品类较快增长,居民健康意识提升带动常 温白奶品类实现稳健增长,而酸奶和婴配粉品类偏存量竞争,增速较低,乳饮料市 场规模萎缩。

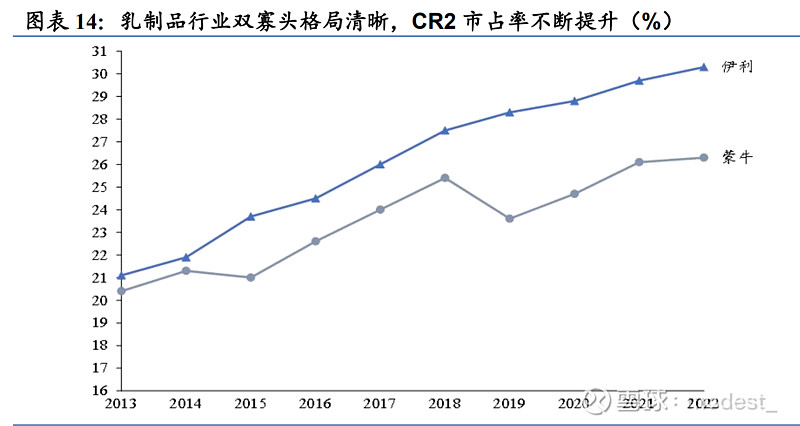

双寡头格局清晰,竞争走向差异化。伊利与蒙牛作为乳制品行业双雄,合计市 占率从 2013 年的 41.5%不断提升到 2022 年的 56.6%,其中 2022 年伊利和蒙牛的市 场份额分别为 30.3%和 26.3%。过去伊利和蒙牛在常温奶品类争夺激烈,采用价格战 方式抢占份额。看向未来,伊利和蒙牛战略布局重点呈现差异化,伊利凭借深厚的 渠道壁垒侧重常温奶和奶粉,奶粉业务重点发力,实现金领冠与澳优双轮驱动,蒙 牛则在高速成长且格局未定的低温和奶酪抢先发力,低温鲜奶打造“高端鲜奶新标 杆”的每日鲜语品牌,稳居高端鲜奶第一地位,奶酪业务收购妙可蓝多,自身品牌 爱式晨曦也将与妙可蓝多整合。我们认为未来的乳制品行业竞争已从过去较为单一 的价格竞争,转变为产品、渠道和品牌的综合性竞争

常温奶稳健,各事业部持续升级

伊利产品矩阵完善,在各细分品类均占据龙头地位。根据尼尔森数据显示,2022 年公司液态类乳品零售额市占份额为 33.4%,稳居细分市场第一;婴幼儿配方奶粉零 售额市占份额为 12.4%,跃居细分市场第二;成人奶粉零售额市占份额为 25.3%,位 列细分市场第一;奶酪业务的终端市场零售额份额比 2021 年提升了 3.5 个百分点; 冷饮业务市场份额保持市场第一,连续 28 年稳居全国冷饮行业龙头地位

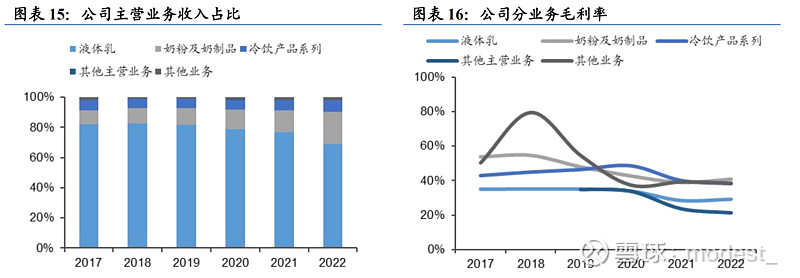

公司按照产品系列及服务划分,以事业部的形式,构建了液态奶、奶粉、冷饮、 酸奶、奶酪五大产品业务群。在公司的战略统筹和专业管理下,事业部于各自业务 领域内开展产、供、销运营活动。

常温奶:基本盘稳固,产品升级与新兴渠道促成长 。常温奶业务现有三大系列 产品超 200 亿级规模(“伊利纯牛奶”“金典纯牛奶”“安慕希常温酸奶”)、其他品类 包括基础白奶、优酸乳、儿童奶和风味奶,其中金典在常温有机液体乳细分品类的 市占率为 51.24%(截至 2021 年年底)。看向未来,常温奶业务作为公司的基本盘将 实现稳健增长:1)常温白奶在疫后受益于消费者健康意识提升,景气度提升;2) 产品升级,金典系列持续向高端化推进,2022 年公司研发上市了金典超滤、金典有 机娟姗、金典有机 A2 等系列新品,安慕希系列不断开发新口味和新包装,2022 年 相继推出了 AMX 果味奶昔、气泡酸奶等系列新品,满足消费者“美味+健康”需求; 3)新兴渠道,受益于公司加快 O2O、社群团购、生鲜平台等新兴渠道的拓展,同时 影院、餐饮等特殊渠道的专业定制化服务能力提高,常温奶的渗透率将不断提升。

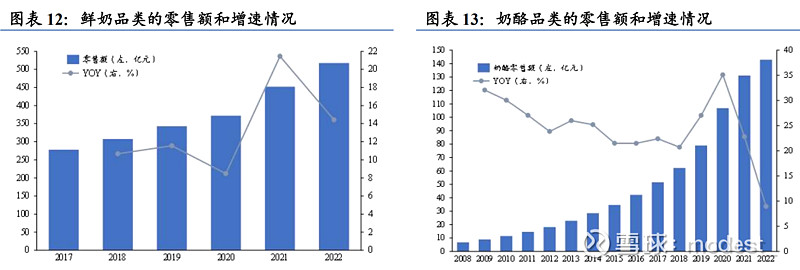

低温鲜奶:蓝海赛道,超巴奶打开销售半径。2019 年底,公司推出“金典”低 温牛奶,开始布局超巴奶,在 2020 年底,伊利对旗下的鲜牛奶系列产品进行了全 新升级,包括金典鲜牛奶和伊利鲜牛奶两款。目前,伊利低温业务战略卡位一二线市场,通过精选近奶源市场、布局高端产品。我们认为低温鲜奶品类业务收入将保 持快速增长:1)行业前景广阔,低温奶通常含有更好的优质乳蛋白,营养价格更高, 我国居民健康意识的崛起以及冷链的发展为低温奶的腾飞奠定坚实基础, Euromonitor 数据显示中国大陆的低温奶近 5 年 CAGR 均呈双位数增长;2)超巴奶 打破销售半径限制,传统巴氏奶在冷链系统中可保存约 3-7 天,因此受到运输半径限 制,区域乳企具备一定优势。超巴奶口感与营养价值与巴氏奶相似,但能够延长保 质期至 15 天以上,市场格局有望迎来改变;3)伊利具备奶源、渠道、营销等多方 面的竞争优势,奶源方面,伊利掌握国内第一大牧业优然牧业、中地乳业以及新西 兰乳企 Westland Dairy;渠道端伊利壁垒深厚,兼具广度和深度,同时新兴零售渠道 也占据先机,低温鲜奶可以借助现有渠道实现快速铺货;营销方面公司可充分利用 爆款 IP、合作、代言等多种方式实现线上线下联动,共同推高品牌的美誉度和知名 度

低温酸奶:强化功能性定位,后续高端化空间较大。过去我国国内酸奶产品品 类单一,以低端为主,但目前区域乳企已经开始重视差异化、功能化打法,推动产 品高端化升级从而实现更高利润率,例如卡士推出餐后专属的助消化酸奶,达能碧 悠卡趣滋谷物组合酸奶定位于代餐酸奶,简爱 40 周酸奶定位于 0 添加并有效促进肠 道通畅。伊利尽管低温酸奶份额较高,但以中低端为主,盈利能力依旧较差,价格 战竞争激烈,伊利有望在低温酸奶领域通过创新产品种类,培育超大单品 推动低温酸奶品类高端化升级,实现业绩的增长。当前伊利低温酸奶主要有三大品 牌,“畅轻”主打餐后概念,通过添加益生菌双菌种和膳食纤维帮助肠道消化;“每 益添”是活性乳酸菌饮品品牌,2021 年进行产品升级,每小瓶含有 500 亿活性益生 菌,2022 年上市 0 蔗糖版每益添,为消费者提供控糖助消化新选择。“JoyDay”芯趣 多是酸奶品类中极具差异化的品牌,口味独特,通过添加巧克力豆吸引消费者。

奶粉:携手澳优份额加速提升,有效提升盈利能力。伊利在奶粉业务积淀深厚, 奶粉业务主要有三大品牌——婴配粉“金领冠”、儿童奶“QQ 星”和成人奶粉“欣 活”,2022 年成功收购“澳优”, 奶粉品类通常具备较高利润,也是公司重点发力的 品类之一,2019 年至今公司奶粉业务份额提升加速,伊利奶粉业务未来也 将保持快速增长:1)“澳优”整合赋能,提供增长动力,在奶源上澳优掌握优质且 稀缺的羊奶资源,是羊奶第一品牌,能够有效补充伊利现有的产品矩阵,在渠道上 澳优的优势渠道在于母婴连锁店,伊利的优势渠道是在单体母婴店,二者能够有效 互补提升份额;2)“金领冠”内生增长,金领冠主打母乳喂养,针对中国母乳的配 方已经改变了消费者对于国产奶粉的认知,同时伊利在产品上有望通过营养升级等 方式不断推动产品高端化,在渠道上加大母婴渠道建设,提升渗透率;3)成人奶粉 赛道景气,我国老龄化趋势明显,受益于银发经济,成人奶粉品类近 5 年复合增速 为高个位数,未来成长可期。

奶酪:积极布局,份额提升。公司 2018 年正式进军奶酪业务,2019 年收购新西 兰第二大乳企威士兰(Westland),引进牧恩黄油,不断扩充产品线,现有儿童奶酪、 佐餐奶酪和厚乳酪三大产品线,我们认为伊利奶酪业务一方面受益于行业增长,另 一方面伊利的常温奶酪能够利用现有的渠道资源以及伊利强产品力背书从而实现快速铺货,此外伊利专门成立伊家好奶酪子公司,提高业务的灵活度,并通过引入核 心员工持股平台的创新模式,使员工与公司利益共享、风险共担,从而激发奶酪业 务内生动力与活力。

冷饮:高端化趋势明显,行业加速整合。冷饮行业当前高端化趋势明显,冷饮 正在从传统的解暑产品升级为体现精致生活方式的产品,伊利顺应高端化趋势,推 出高端品牌须尽欢、甄稀以及绮炫系列,此外也在积极与故宫等进行跨界合作。2018 年公司收购泰国企业 Chomthana,Chomthana 作为泰国本土最大的冰淇淋企业,拥有 超过 37 年的行业经验,此次收购加快公司在东南亚冷饮市场的布局。截至 2023 年 半年报,公司在海外市场的销售规模持续扩大,公司已经成功探索了并购及泰国当 地运营的盈利模式,公司也在积极研究和布局除冷饮外的其它品类,包括酸奶、白 奶等,进一步扩大海外市场规模。从供给端来说,疫情以及成本上涨加速了行业整 合,伊利也抓住机遇抢占更多终端网点。因此,我们认为伊利的冷饮业务将在未来 保持较好的增长趋势

创新品类:不断试水新兴业务。对标国际巨头雀巢的发展路程,雀巢聚焦“健 康食品”大赛道,通过内生和延长从较为单一的乳制品赛道走向饮料、营养保健、 预制食品、巧克力等多元化发展之路,横向拓品类。伊利同样定位于“全球健康食 品提供者”,在产品上布局乳品、乳及植物基营养品、天然矿泉水等高增长业务,例 如在植物基领域推出“植选”,在包装水品类推出“伊刻活泉”,伊利在新兴业务上 试水、进行拓品类的尝试有利于其不断挖掘增长点,实现持续成长

多因素驱动公司利润率提升

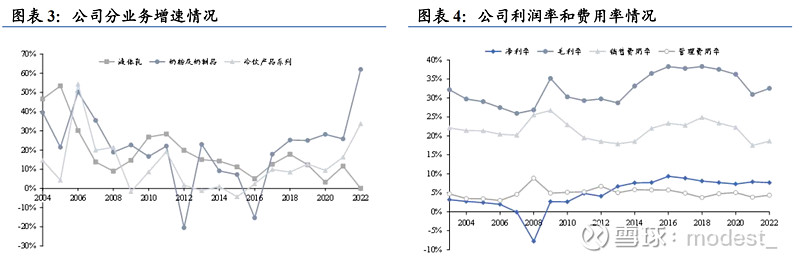

从利润端来看,公司 21-25 年五年期规划给出净利润率目标提升至 9%-10%。公司净利润率提升的驱动因素在于:

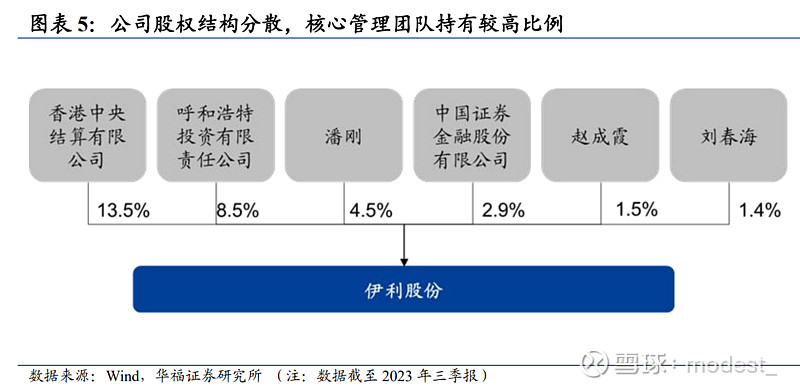

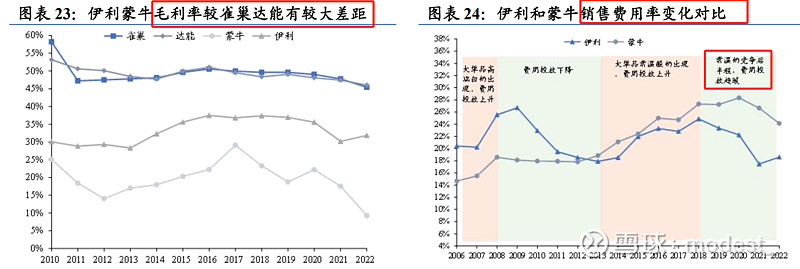

1)品类结构调整:公司过去毛利率的提升主要依靠品类内产品的高端化升级, 例如高端有机奶金典、安慕希等,现阶段公司毛利率提升主要依靠产品结构的调整, 公司重点发力如奶粉、奶酪、冷饮等高毛利品类。

2)布局专业营养方向:雀巢、达能毛利率水平已经进入较为稳定区间,在 50% 水平浮动,而伊利毛利率仍处于上行通道,2022 年伊利毛利率为 32.0%,较雀巢、 达能仍有超过 10%的差距,我们认为伊利与国际巨头之间毛利率之间差异其中一方 面原因是国际巨头在专业营养方向等高毛利品类收入占比较高,拉动整体毛利率, 而伊利当前产品结构还较为单一,伊利有望通过在专业营养方向布局,提高整体毛 利率水平。

3)费用率稳中有降:从伊利和蒙牛竞争来看,二者在竞争格局发生变化或者有200 亿级大单品出现时会增加费用投放从而抢夺市场,例如 2013 年 200 亿级大单品 高端常温酸奶推出之后,蒙牛和伊利通过价格战方式抢夺市场,带动销售费用率明 显提升。2019 年以后,伊利和蒙牛在常温奶领域竞争接近尾声,例如根据 Euromonitor 数据,2022 年伊利蒙牛合计市场份额超 80%,持续价格战难以帮助企业实现份额上 大幅提升。预计在利润导向下,伊利销售费用率稳中有降。

4)生鲜乳成本下降:新一轮产能扩张导致上游原奶供应过剩,2023 年年初至今 原奶价格同比下跌,原奶价格下降有望驱动毛利率改善。

发力数智化转型,迈进全球第一乳企

数智化赋能最强乳业。近年来,公司以实现“消费者价值领先”为前提,从核 心业务场景赋能、数据和技术能力建设以及生态网络构建等方面,推动并促进营销、 供应链等专业领域的创新变革,加快了业务数字化运营转型进程。渠道端,公司成 立专业团队开发和管理相应的数字化渠道,并与互联网企业开展深度合作,整合各 类数字化渠道流量,推动线上线下一体化营销,预计未来数字化渠道会给公司带来 更大增量。营销端,公司持续推进消费者数字化运营模式转型升级,围绕“潜客入 口-新客转化-老客留存”的会员服务链路,不断探索优化消费者运营模式,升级智慧 终端,整合线下线上营销资源,全面提升消费者产品与服务体验满意度

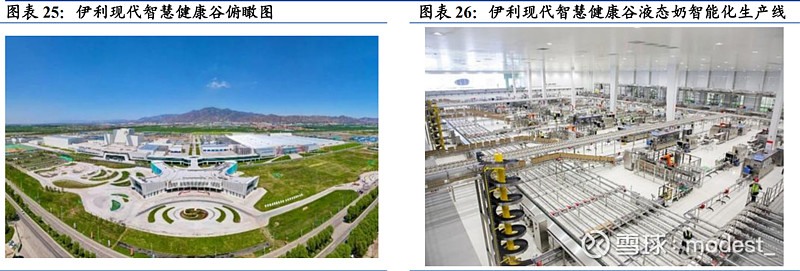

数智化显著提升公司经营管理效率。根据投资者日活动介绍,伊利现代智慧健 康谷是当前数智化程度最高的乳业智造标杆,其中液态奶全球智造标杆基地的灌装 生产线,每小时生产 40000 包产品,效率较之前提升近 2 倍,是全球灌装速度最快、 自动化和智能化水平最高的灌装生产线。通过全产业链的数智化转型,伊利端到端 的产品创新周期缩短 20%,间接采购效率提升 40%,采购成本下降 10%,整体采购 成本对比行业市场保持了 5%到 7%左右的优势。

盈利预测与投资建议

6.1 关键假设

我们将公司业务拆分成液体乳、奶粉及奶制品(包括澳优)、冷饮产品系列其他 主营业务和其他业务这五个部分,对 2023-2025 年业绩做出以下假设:

(1)液体乳。考虑到疫情期间消费疲软但伊利液体乳销量仍维持在 6.7%的增幅, 同时考虑到疫后居民健康意识有所提升、同时短期消费能力尚待恢复液体乳销量稳 中有升,同时预计未来在需求端逐步恢复,我们预计 2023-2025 年公司液体乳营收 874.84/918.94/974.81 亿元,同比增长 3.0%/5.0%/6.1%。受益产品结构优化升级,毛 利率稳中有升。

(2)奶粉及奶制品。公司奶粉业务受益产品创新以及全人群、全价格带的覆盖, 近 年 来 实 现 了 营 收 高 增 长 , 我 们 预 计 2023-2025 年 公 司 奶 粉 及 奶 制 品 营 收 272.79/297.72/331.19 亿元,同比增 3.9%/9.1%/11.2%,毛利率将受益婴配业务的恢复 有所增长。

(3)冷饮产品系列。由于短期内伊利品牌在国内的绝对龙头地位难以撼动,叠 加公司正扩宽东南亚市场,强大的品牌和供应链体系有望继续做大市场,持续放量, 因此我们预计 2023-2025 年公司冷饮产品系列营收 106.29/120.34/138.83 亿元,同比 增长 11.1%/13.2%/15.4%。

(4)我们预计 2023-2025 年其他主营营收分别为 4.35/4.78/5.26 亿元,同比增长 10%/10%/10%;其他业务营收分别为 16.62/17.04/17.46 亿元,同比增长-18%/2%/2%。 费用率方面,受澳优并表影响 2022 年公司费用率上升,但 2023 年公司降本增 效成效显著,我们预计 2023-2025 年公司销售费用率分别为 18.0%/17.8%/17.7%,管 理费用率分别为 4.0%/4.2%/4.4%

2024 年 1 月 5 日,公司全资子公司盛泰创投转让其持有的昌吉盛新 95%的股权 给鄂托克旗新亚公司,交易对价为 26.47 亿元。此次交易预计将为公司 2024Q1 净利 润带来可观增量,但由于具体影响金额尚待公司披露,故本次报告尚不计入 24 年归 母净利润。 基于上述假设,我们预计公司 2023-2025 年可实现营收 1274.89 /1358.82 /1467.53 亿元,同比增长 3.9%/6.6%/8.0%;不考虑煤炭资产收益下,公司归母净利润预计 104.25 /116.38 /132.14 亿元,同比增长 10.5%/11.6%/13.5%,当前股价对应 23-25 年 PE 分 别为 16x/15x/13x。考虑到公司作为乳业龙头,竞争优势明确,未来成长可期,我们 给予公司 2024 年 21X PE,对应目标价为 38.39 元/股。首次覆盖,给予公司“买入” 评级

本报告来源于卖方华福证券