$天康生物(SZ002100)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

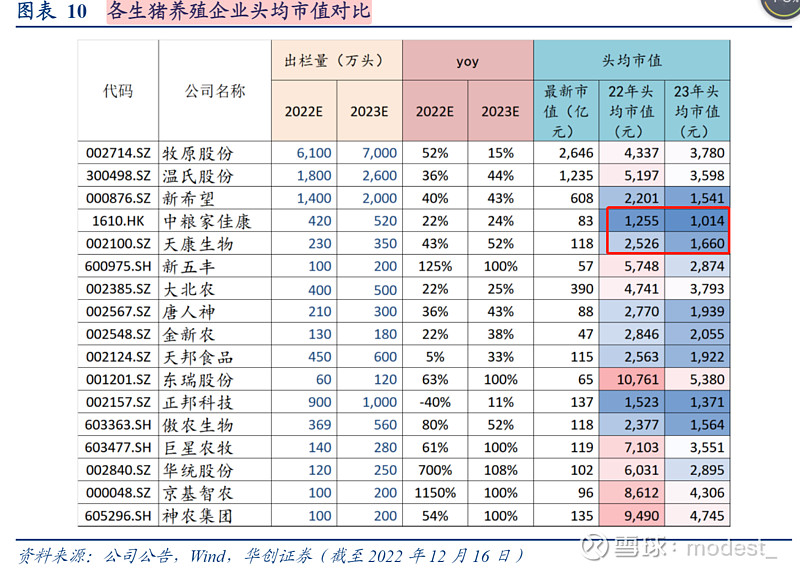

从头均市值看,中粮最低,和在港股有关系。天康头均市值基本上行业最低的一档

以2023年预计出栏量计算头均市值,各猪企头均市值无论与历史峰值还是与历史均值相比均处于低位,以牧原为例,测算得到其头均市值在3780元/头,历史中枢在7000+元/头,最高点则在21000+元/头。

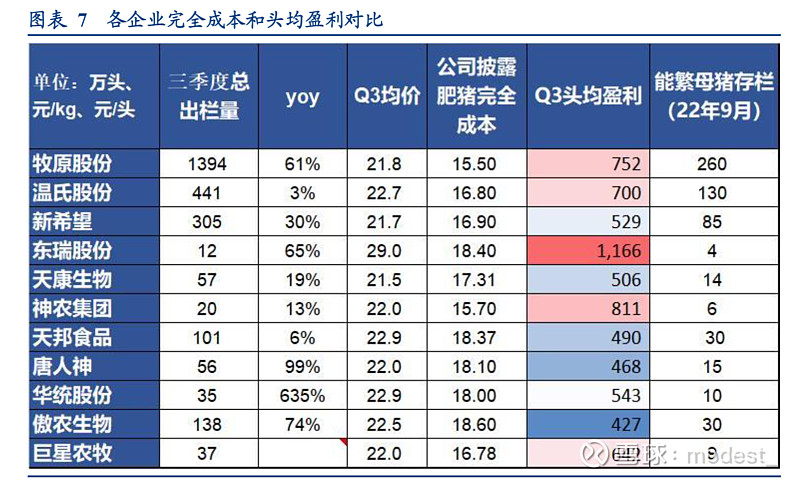

行业内企业绝大多数22年Q3的头均盈利都在500块左右。牧原,东瑞,神农三家靠前。

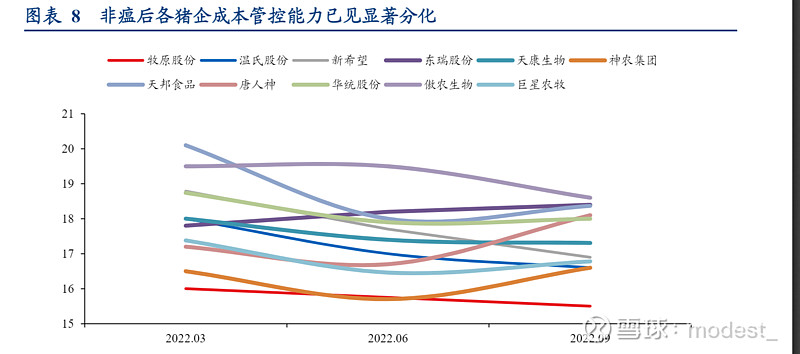

天康生物成本中游,牧原最低。很多企业在三季度成本都上升了,牧原继续下降,天康略微上升。

总结:天康生物的成本行业中游,头均盈利和大部分企业都处于相似水平(三季度在500元左右。)但是头均市值市值行业最低梯队,这是目前我选择天康的原因之一(此外还有疫苗,饲料等现金流业务,反哺生猪养殖,账面资金充裕,公司安全性更高)@雪月霜 @依茜而行 @胖虎x丶

天康生物笔记

精彩讨论

modest_2023-01-05 08:26头均市值只是一个参考角度,投资一个公司看一个指标就行了的话,那投资也就太简单了。如果一个指标就可以判断投不投,想想凭啥我们能够赚到钱。

另外补充一下,我看很多人对数提出质疑,原文中的数据是扣除了非猪业务的,出栏量也是各家公司给的目标,能不能达到另说。

贴出一个数据供大家参考。大家理性探讨。$天康生物(SZ002100)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

我是一个host2023-01-05 14:48这篇研报数据错误太多,别的不说,完全成本各家口径千差万别,只有牧原版的才是含了所有一切可直接倒推净利的完全成本。其他典型如新希望温氏,至少得加上1.5元/公斤的期间费用才能拿来对比

雪月霜2023-01-05 08:06其实你这种数据我是不愿意发的,因为我觉得说出逻辑就行了,其实不光这种数据,关于评估我也都有,养殖成本新五丰你查不到吧,为何我说巨星农牧,天康生物,牧原优秀并不是胡说,至于为什么,我并不会明说,其实说结果足够了,很多人你把过程说了,他也会说你瞎编的数据,所以我一般给出结果,你爱信不信

modest_2023-01-06 23:55$天康生物(SZ002100)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

天康明年大概率实现不了350万出栏,我自己的预期是300万,我买股票向来是按保守一点的方式进行估算。大家仔细想想300万出栏,这企业是否也值得持有。300万出栏,头均利润300,也有9个亿利润。疫苗,饲料等其他业务白送。

(3个亿利润的疫苗业务,本可以给60亿估值,大家可以看看其他动保疫苗股的估值,60亿属于比较保守的)。

大家放低预期,持有天康两年,两年内只要猪价稍微回暖,加上自己产能的增长。即便我们就算24年天康出栏才300万,24年猪周期,头均利润400元。养猪业务12亿利润,给10倍PE,对应120亿估值,疫苗业务60亿估值。饲料等其它业务白送。也有180亿市值,对应目前市值也有50%的涨幅。 就看大家有没有这个耐心了。如果都想买了股票马上就涨,可能大部分散户没那个能力。

各位球友,要想清楚,我们作为散户,来到这个市场,为什么你能赚到钱,怎么才能不被大机构绞杀。机构为了排名,不会在底部陪伴企业的。而散户最大的优势就是时间成本。按照2年的时间维度,50%的涨幅。这收益也足以超过大多数人。

不抄作业的小Fan2023-01-05 10:23哎,其实分析个股意义不大,猪骨大盘趋势才重要

全部讨论

头均市值只是一个参考角度,投资一个公司看一个指标就行了的话,那投资也就太简单了。如果一个指标就可以判断投不投,想想凭啥我们能够赚到钱。

另外补充一下,我看很多人对数提出质疑,原文中的数据是扣除了非猪业务的,出栏量也是各家公司给的目标,能不能达到另说。

贴出一个数据供大家参考。大家理性探讨。$天康生物(SZ002100)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

这篇研报数据错误太多,别的不说,完全成本各家口径千差万别,只有牧原版的才是含了所有一切可直接倒推净利的完全成本。其他典型如新希望温氏,至少得加上1.5元/公斤的期间费用才能拿来对比

其实你这种数据我是不愿意发的,因为我觉得说出逻辑就行了,其实不光这种数据,关于评估我也都有,养殖成本新五丰你查不到吧,为何我说巨星农牧,天康生物,牧原优秀并不是胡说,至于为什么,我并不会明说,其实说结果足够了,很多人你把过程说了,他也会说你瞎编的数据,所以我一般给出结果,你爱信不信

$天康生物(SZ002100)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

天康明年大概率实现不了350万出栏,我自己的预期是300万,我买股票向来是按保守一点的方式进行估算。大家仔细想想300万出栏,这企业是否也值得持有。300万出栏,头均利润300,也有9个亿利润。疫苗,饲料等其他业务白送。

(3个亿利润的疫苗业务,本可以给60亿估值,大家可以看看其他动保疫苗股的估值,60亿属于比较保守的)。

大家放低预期,持有天康两年,两年内只要猪价稍微回暖,加上自己产能的增长。即便我们就算24年天康出栏才300万,24年猪周期,头均利润400元。养猪业务12亿利润,给10倍PE,对应120亿估值,疫苗业务60亿估值。饲料等其它业务白送。也有180亿市值,对应目前市值也有50%的涨幅。 就看大家有没有这个耐心了。如果都想买了股票马上就涨,可能大部分散户没那个能力。

各位球友,要想清楚,我们作为散户,来到这个市场,为什么你能赚到钱,怎么才能不被大机构绞杀。机构为了排名,不会在底部陪伴企业的。而散户最大的优势就是时间成本。按照2年的时间维度,50%的涨幅。这收益也足以超过大多数人。

你好大神,但是存在一个问题,就是天康的出栏大概率要比你表格里偏低,22年他给的230w,估计要缩水30万头,23年给的350w,我觉得300都不会有呀,捉急

天康资产比唐人神优秀太多,目前接近其实不正常,我举个例子,你看什么时候唐人神盈利比天康强,按头均市值,正邦更低,但是能选吗,很多时候不是单一看头均市值一个数据

象养猪这样的行业有时候平均头市值低不一定是好的,因为这有可能是其他原因造成的,比如资本投入,比如饲养技术和饲料成本,比如疾病控制。我以前养猪都是用番薯的,每公斤不到一块钱,而且我会用自制的酵母饲养,可以让猪长得特别快,通常可以增加20%体重,还有猪舍以前是很阳春的,现在有各种猪传染病,需要全封闭饲养,猪舍的建设投入和日常管理成本就很重要,一不小心就是整个猪舍全死光。很多细节还得仔细研究。

从公司角度看,是对的。但从股票角度看,最好的猪企未必就是涨的最好的。当然了,首先得熬过去寒冬。