$景津装备(SH603279)$ $兴源环境(SZ300266)$ 看了一下这个公司的资产负债表后被吸引。合同负债逐季度增加,固定资产增加。未来业绩确定性较高。

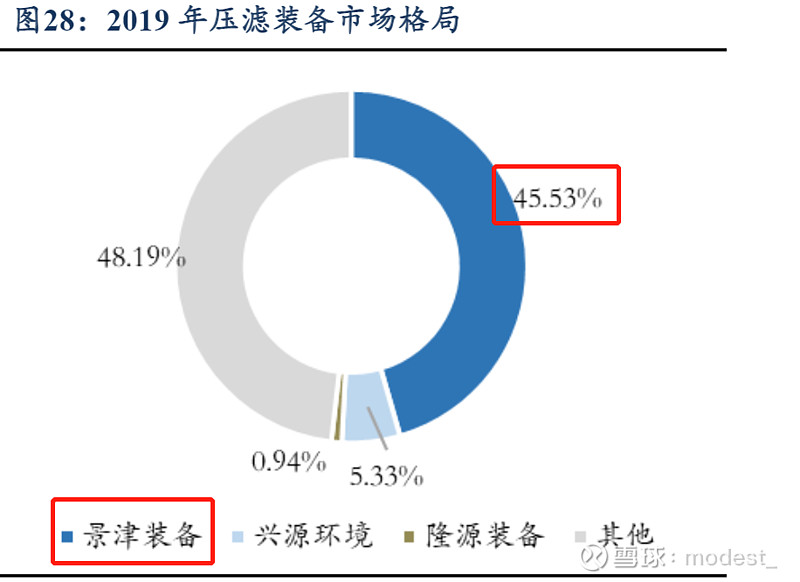

公司成立于1988年,深耕过滤设备行业30余年。公司连续20年世界压滤机产销量第一,2015-2019年国内市场占有率超过40%。

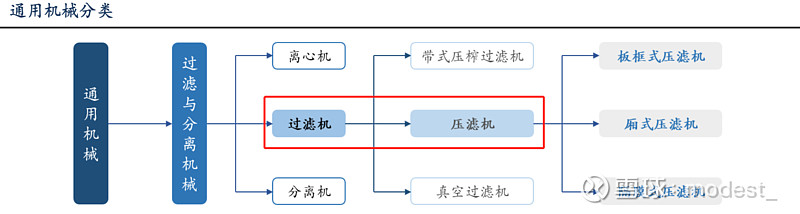

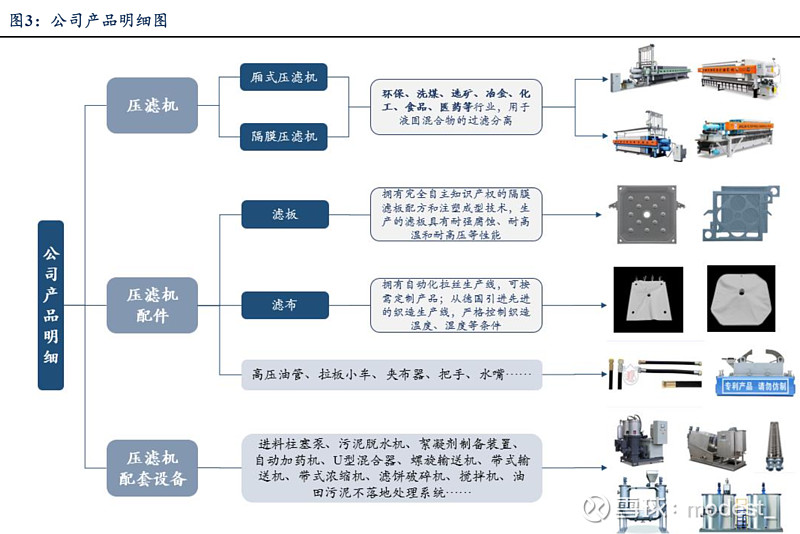

压滤机是过滤与分离机械中的一种,压滤机对物料粒度分布和可压缩性基本没有要求,普适性强,适合处理粒径较小的细粒物料。公司产品广泛应用于环保、矿物及加工、化工、食品、医药等产业,近年来不断拓展新能源新材料、砂石骨料等新兴领域。

围绕压滤机,公司还致力于各式压滤机配套设备的生产和销售。

2020年10月,公司向董/高、核心人员(共393人)授予限制性股票1170.45万股,占授予时总股本的2.98%,授予价格10.66元/股。

激励考核目标:1)2022-2024年营业收入较2020年增长率不低于52%、65%、80%,即2022-2024年营业收入分别不低于50.61、54.93、59.93亿元;或2)2022-2024年净利润较2020年增长率不低于43%、55%、66%,即2022-2024年归母净利润分别不低于7.36、7.98、8.54亿元。

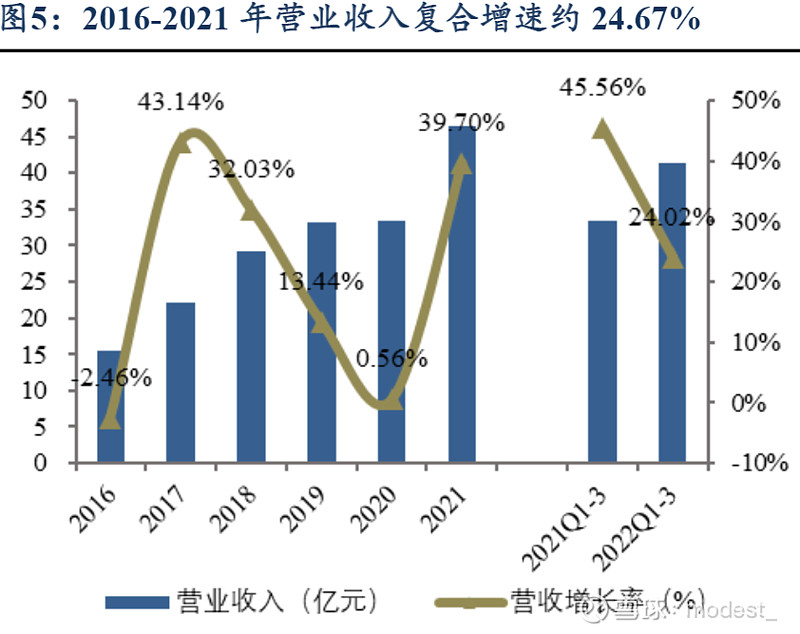

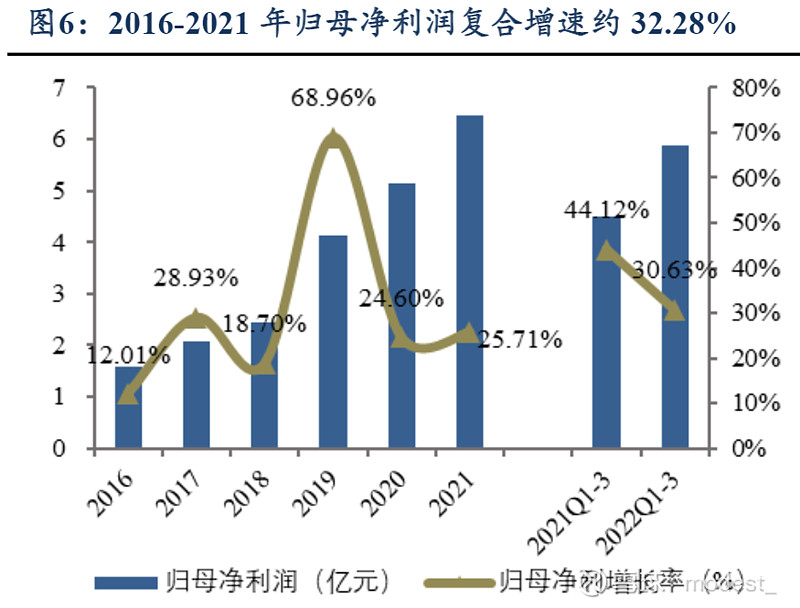

2016-2021年归母净利润复合增速32.3%,下游空间不断释放带动业绩高增。2021年公司营业收入为46.51亿元,同比增长39.70%,2016-2021年营业收入复合增速达24.67%;2021年实现归母净利润6.47亿元,同比增长25.71%,2016-2021年归母净利润复合增速达32.28%。2022年前三季度公司实现营收41.37亿元,同比增长24.02%,归母净利润5.87亿元,同比增长30.63%。压滤机下游需求旺盛,公司作为行业龙头,不断拓展新客户,积极推进产品市场化,产品订单及销量不断提升,带动业绩持续高增。

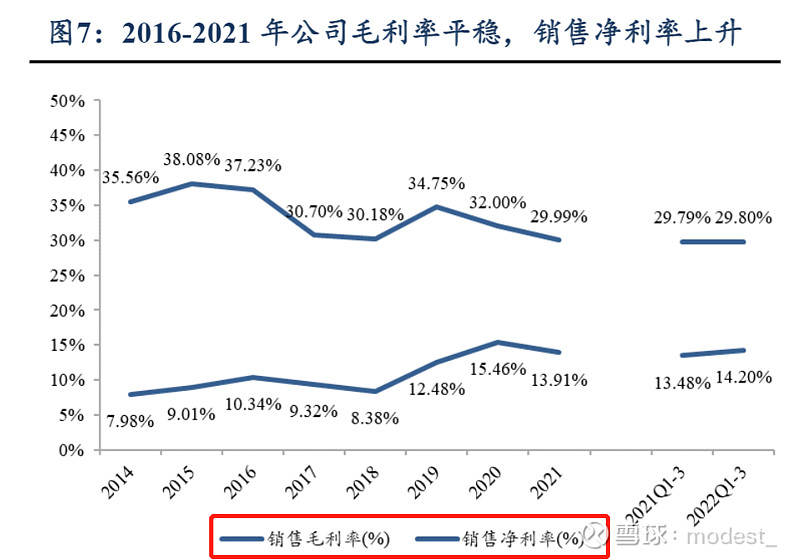

2016年以来公司毛利率稳定维持在30%左右,且销售净利率总体呈上升趋势。2021年受聚丙烯、钢材等主要原材料价格上升影响,公司毛利率、销售净利率出现小幅下滑。2022年前三季度,毛利率同比持平,销售净利率同升0.72pct至14.20%,盈利能力回升

净利率增长带动加权平均ROE持续提升,剔除预收款后真实负债率稳定在15%~20%。由于公司销售设备时存在大量预收账款,剔除后公司实质资产负债率状况良好,基本维持在15%~20%左右。

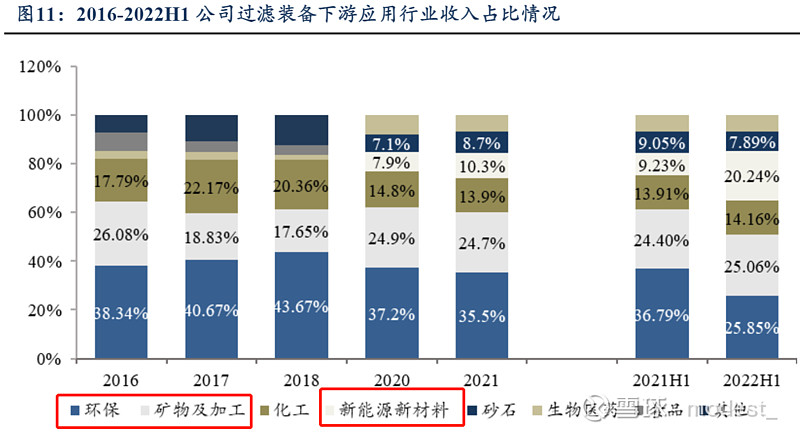

2016-2021年环保行业销售收入占总体收入稳定在三分之一以上,是公司产品主要销售市场。新能源新材料行业增长势头尤为迅猛,2022H1新能源新材料领域收入占比同增11.01pct至20.24%,跃升为收入贡献前三的领域。

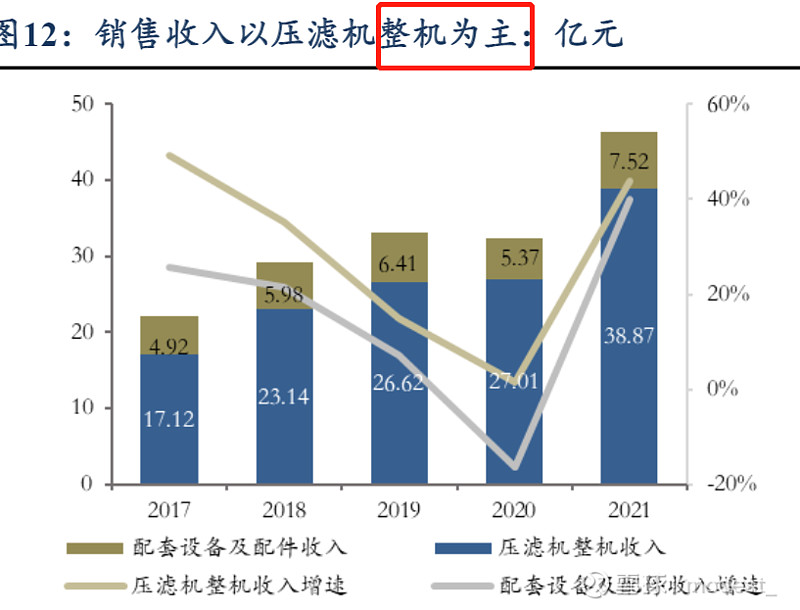

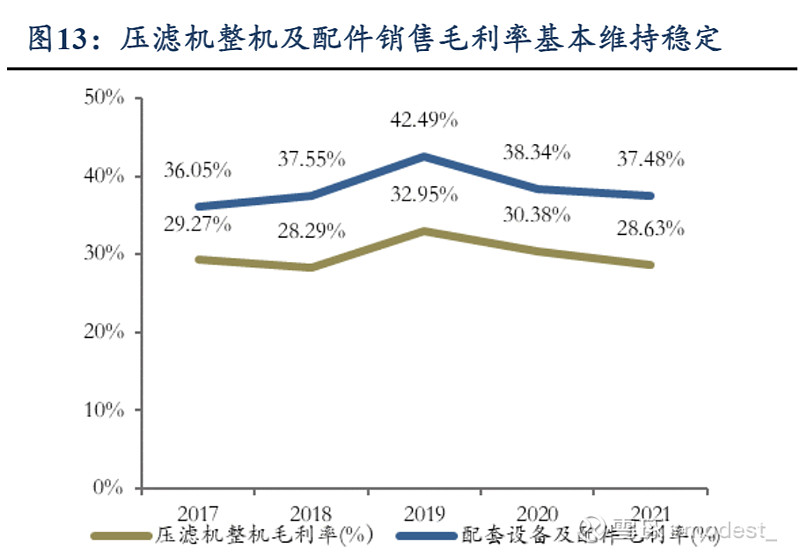

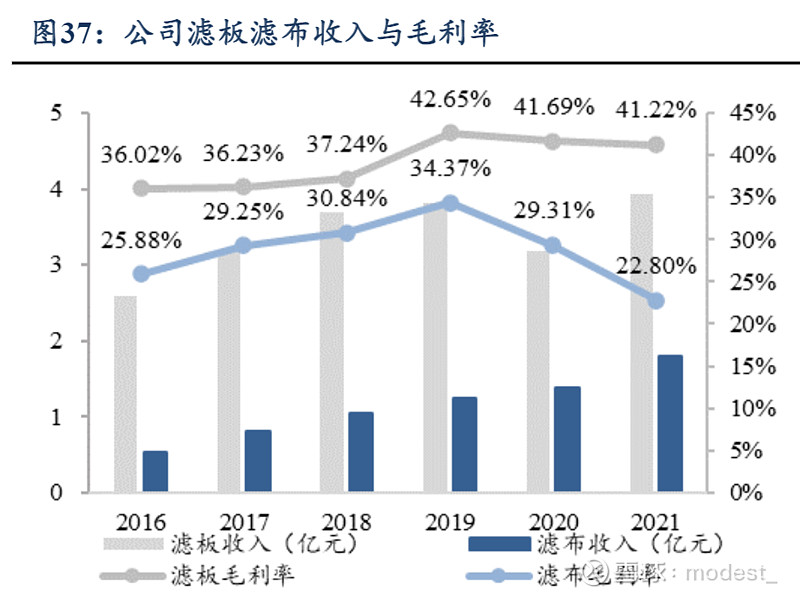

压滤机整机销售占据主导,配件毛利率较高(看来还是卖配件赚钱)。

压滤机下游应用多元,市场前景广阔。压滤机是一种常用的固液分离设备,广泛应用于环保(市政生活污水污泥、工业废水污泥、自来水污泥和江河湖库疏浚淤泥处理)、化工、矿物加工、化工、食品、医药等诸多领域,同时在新能源、新材料、砂石废水等新兴领域实现拓展。

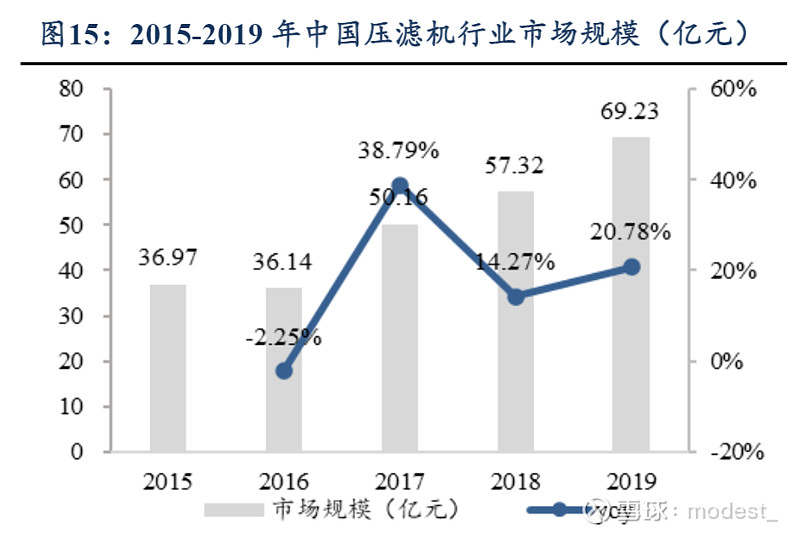

2015-2019年,我国压滤机产量持续增长,2019年产量为15.45万台,同比增长27.16%。从市场规模来看,2016年以来,压滤机行业市场规模不断扩大,至2019年达69.23亿元,与2016年相比增长91.56%。 下图可以看到行业增速还是很快的。

压滤机能够应用于锂盐提取(锂辉石提锂、云母提锂、盐湖提锂)、正极材料、石墨负极、PVDF树脂材料、电解液材料、锂电池回收等过程中的过滤、洗涤环节及废水处理环节。压滤机作为过滤成套装备,处理量较大、过滤提纯效果好,逐步替代原离心机的市场份额成为锂电池行业过滤装备的首选之一,市场需求得到快速释放。根据东吴证券的预计,2022-2025年国内锂电领域压滤机及配件新增投资规模达151亿元。

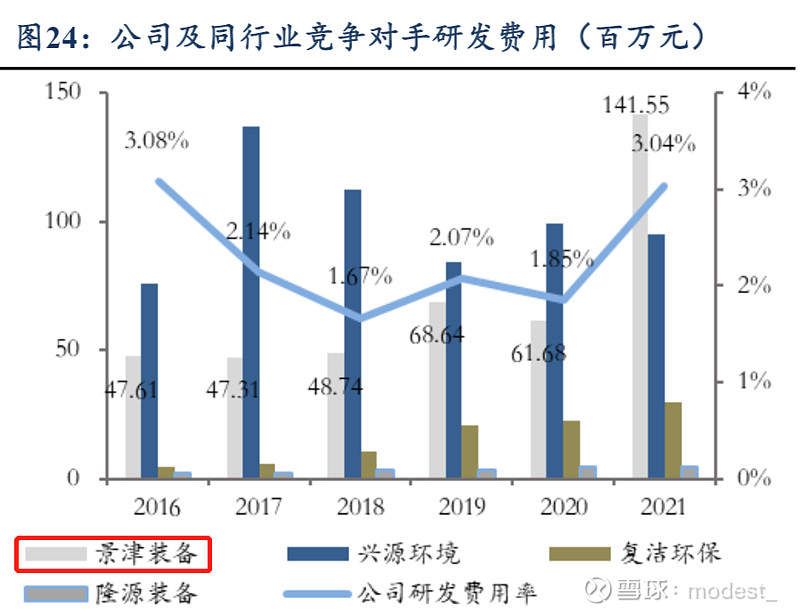

公司研发投入较业内主要竞争对手上升趋势明显。

公司基于行业需求差异大的特点,采取“以单定产”的生产模式,并利用自身强大研发能力,改进生产工艺,提升非标准化产品定制效率。

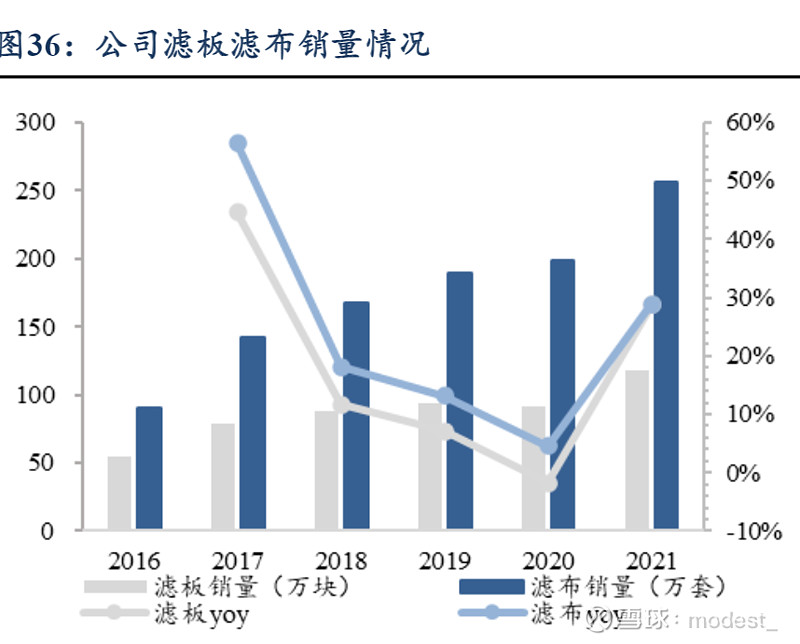

2016-2021年公司产销量持续提升,2021年压滤机整机销量13880台,同比增长32%。

公司市场占有率高,下游议价能力强,且压滤机属于非标定制产品,客户向公司采购压滤机相关产品主要为一单一签,销售价格视压滤机生产的型号、加工难易程度以及技术含量的不同。

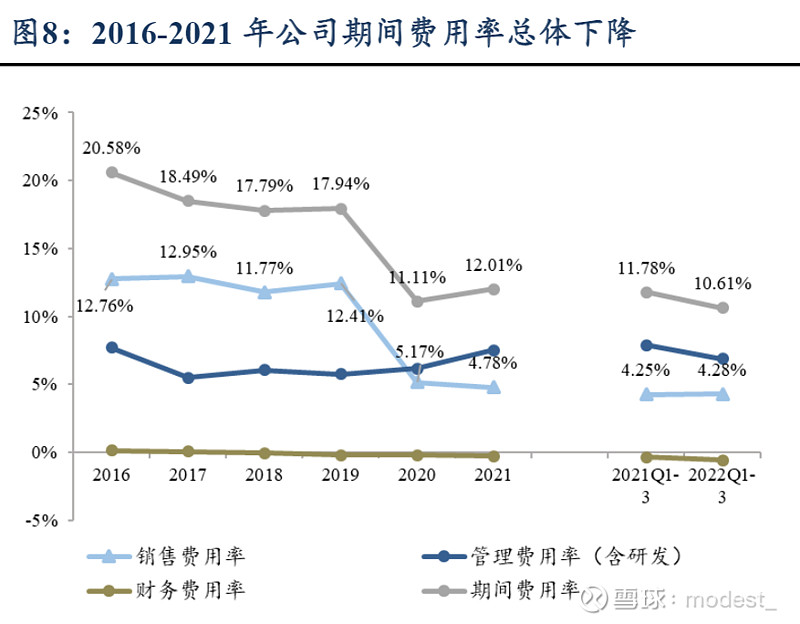

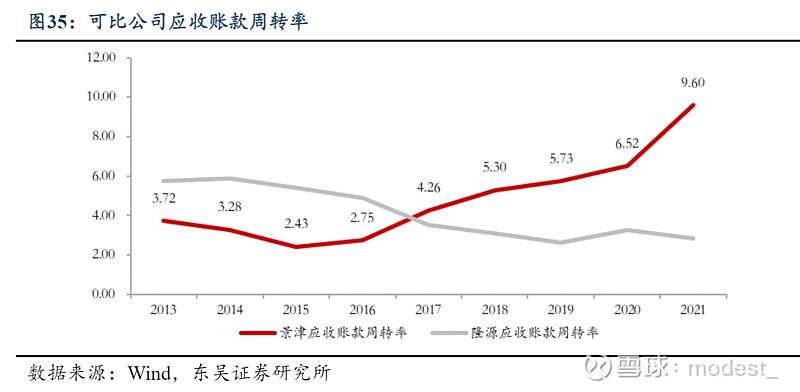

观察公司财务指标,可以发现过去几年毛利率略微的下滑,但是净利率提高,主要是因为公司的经营质量不断提高。各项费用不断降低,应收账款周转加快。

公司滤板滤布竞争力强,高频更换需求&高性价比推动配件销量高增。压滤机配件主要为各型号滤板、滤布等。压滤机主体寿命基本能达十五年以上,滤板的更换周期一般为3-4 年,而滤布的更换周期较短,大约3-6个月之间。随着压滤机需求增长和市场扩大,其配件和配套设施需求同时增长。(真要是把这个设备的存量做大的之后,一年能够销售配件也很香,尤其配件的毛利还更高。)

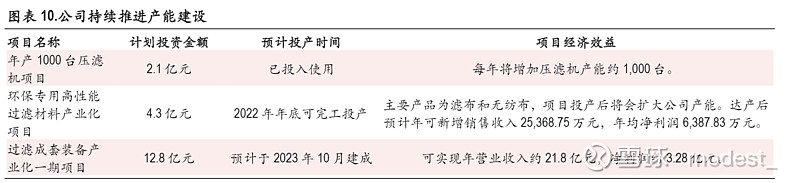

公司在建工程,固定资产高速增长,产能扩充是未来营收的保障。

公司合同负债每个季度都在增长,订单越来越多。

公司当前PE20倍出头,预计未来几年的增速在20%左右。当前估值较为合理。未来大概率能够享受到公司成长的收益。作为细分领域的龙头公司,确定性较高的增长。打算下个星期开盘后,买一点观察仓。