ROIC的趋势

至20世纪早期的相对稳定的ROIC在图表6.3中体现,其展现了1963-2013年美国本土非金融公司的中位数ROIC。图表6.3的ROIC剔除了商誉和难以确定的收购,使得我们专注于根本的公司财务表现,排除了预先的收购代价的扰乱(会在本单元稍后讨论)。直到20世纪早期,平均ROIC中位数剔除商誉大约10%。并且,年化中位数集中在一个狭窄的区间,尽管在高GDP增长年份回报率较高,低增长年份回报率较低。然而自从20世纪早期,剔除商誉的ROIC在2013年上涨到16%。请注意在区间中间50%的数据范围也扩大了。较低的25%的公司持续在整个时期内赚取6%的ROIC,而较高25%的公司ROIC增长到超过35%。

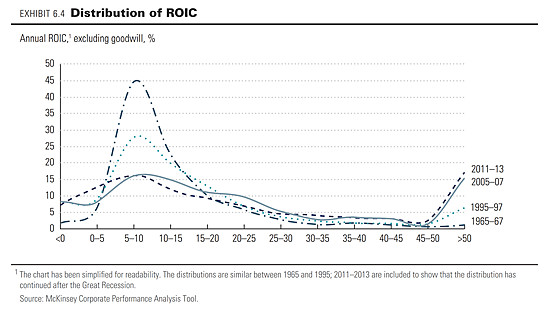

持续的是公司间的ROIC分化的扩大化。图表6.4显示了在1965-1967年间ROIC分化超过了1995-1997,2005-2007和2011-2013。分化更为平滑,由于更多的公司赚取高资本回报率。在1965-1967年,只有14%的公司赚取超过20%的ROIC,相比较于2011-2013年的53%。同时,赚取10%以下ROIC的公司比例从53%下降到26%。

ROIC中位数的增长和分化的平缓大多数来自美国本土公司的结构变化。美国本土非金融公司的利润由医药,医疗服务和信息技术公司赚取的比例从1990年的14%上涨到2013年的33%。这个巨大的增幅由这些行业增长更快驱动,有更高的利润率和资本回报率,且利润率和资本回报率一直在增长(在下一部分将被讨论)。