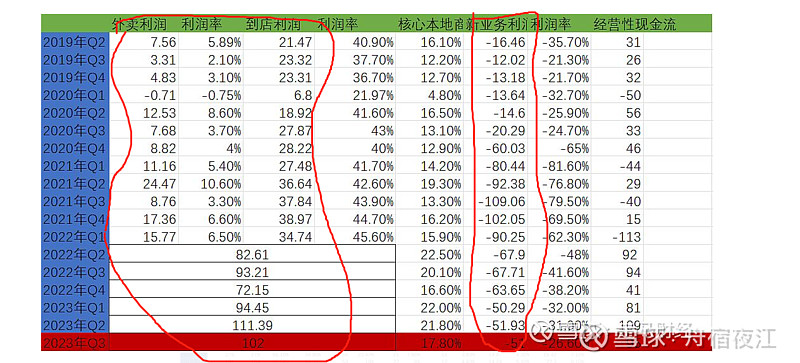

今天跌的多,我不经意间到经常发美团材料的雪球大V上,截图了这数据,我按照这个图,简单加了一下:从2019年2季度到2023年2季度,3年时间,美团能赚钱的到店+外卖,这3年合计赚了900.83亿,而同时期美团新业务投资了926.38亿,我的个乖乖。。。挣的不如花的多,我倒不是黑美团,我只是觉得,这怎么会是好企业呢。。。关键是该吃外卖的人都吃上了,渗透率这么高了。。。到店业务或许天花板也有限,美团管理层还能这么花钱,我自己都觉得害怕。$美团-W(03690)$

| 发布于: | 雪球 | 转发:3 | 回复:79 | 喜欢:6 |

今天跌的多,我不经意间到经常发美团材料的雪球大V上,截图了这数据,我按照这个图,简单加了一下:从2019年2季度到2023年2季度,3年时间,美团能赚钱的到店+外卖,这3年合计赚了900.83亿,而同时期美团新业务投资了926.38亿,我的个乖乖。。。挣的不如花的多,我倒不是黑美团,我只是觉得,这怎么会是好企业呢。。。关键是该吃外卖的人都吃上了,渗透率这么高了。。。到店业务或许天花板也有限,美团管理层还能这么花钱,我自己都觉得害怕。$美团-W(03690)$

这个跟亚马逊,跟伯克希尔一样一样的,管理层把自由现金流进行了再投资,只是巴菲特投资在股票上,王兴投资在新业务和老业务的扩大上,如果改改会计规则,巴菲特买股票也算费用,那么伯克希尔也没啥利润甚至亏损,王兴投资新业务会在会计上直接当做费用,但是不改投资的本质。

这里的重点是,如何评估王兴的业务投资能力?

可以类比一下,如何评估巴菲特的投资能力?怎么知道巴菲特买的那些股票未来 一定赚钱而不是价值毁灭?

1 看历史业绩

2 看投资理念

同样的方式评估王兴:

1 看历史投资业务的业绩;

2 看投资新业务的投资理念。

这里 应该圈一下仓老师 @仓又加错-刘成岗

$美团-W(03690)$

掌舵人的认知和意志决定一切。

王兴语录1:无论是讨论边界还是讨论终局都是一种思考角度,但并不是唯一的思考角度,哪里有什么真正的终局呢?

王兴语录2:我们迫切需要一个游戏观的转换,即从有限游戏转向无限游戏。

《有限与无限的游戏》:“有限的游戏,其目的在于赢得胜利;无限的游戏,却旨在让游戏永远进行下去。有限的游戏在边界内玩,无限的游戏玩的就是边界。有限的游戏具有一个确定的开始和结束,拥有特定的赢家,规则的存在就是为了保证游戏会结束。无限的游戏既没有确定的开始和结束,也没有赢家,它的目的在于将更多的人带入到游戏本身中来,从而延续游戏。”

新业务何时能盈利,仍是未知

有点意思~是生意一般,还是“飞轮”还没转出效益呢?

所以说,美团估值太难太难

老哥,我有另一个想法,拼多多TEMU是另一种形式的帮助产能外输,与大方针一带一路是非常契合的。所以从管理层的角度来看,他们是非常鼓励这种类型的企业或者商业的。不知道对不对,

互联网企业,大部分都是这样。原因是创始人团队用极少的股份,却控制了整个公司100%的现金流。如果分红和回购,创始人才能拿多点?