自2018年3月开通IB账户后,IB逐渐成为主力账户,后来陆续将仓位从富途、银行系移至IB。

2018-2019年,IB账户已持有美股为主,当时港股还在富途及银行账户,A股主要在安信证券和平安证券。

2020年疫情爆发后,加大在美股投入,此后美股新增头寸主要集中在IB账户。

以下使用标普指数、恒生指数和MXCN指数作为业绩比较基准。由于未能在IB找到A股相关指数作为比较基准,因此只能用MXCN指数来代替。

2018年,账户回报率为-9.52%,跑输标普的-7.87%,略微跑赢恒指。由于时间太久,已经记不太清当时具体持仓和操作了,当年美股、港股和A股市场应该都表现不佳,主要是受当年贸易战的影响。

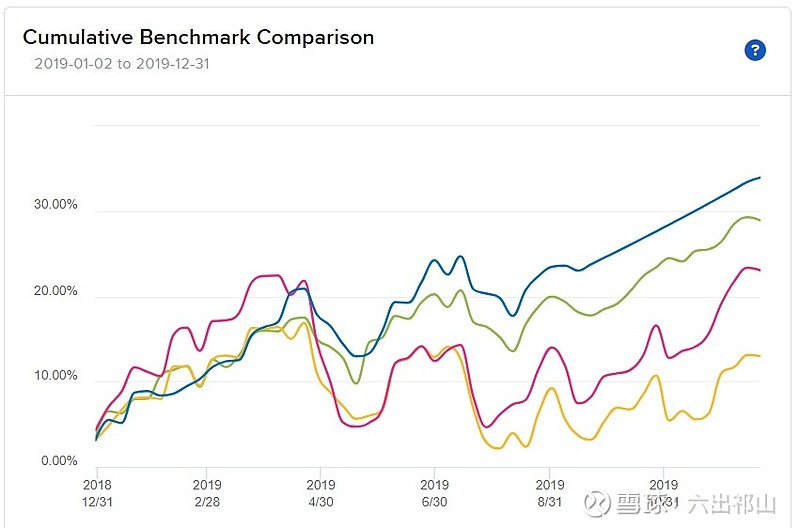

2019年,三大市场都录得反弹,标普上涨28.88%,恒指上涨13.01%,MXCN指数上涨23.04%。当年账户回报率33.82%,略微跑赢标普。累计回报11.75%,仍然低于标普的同期回报率18.74%。

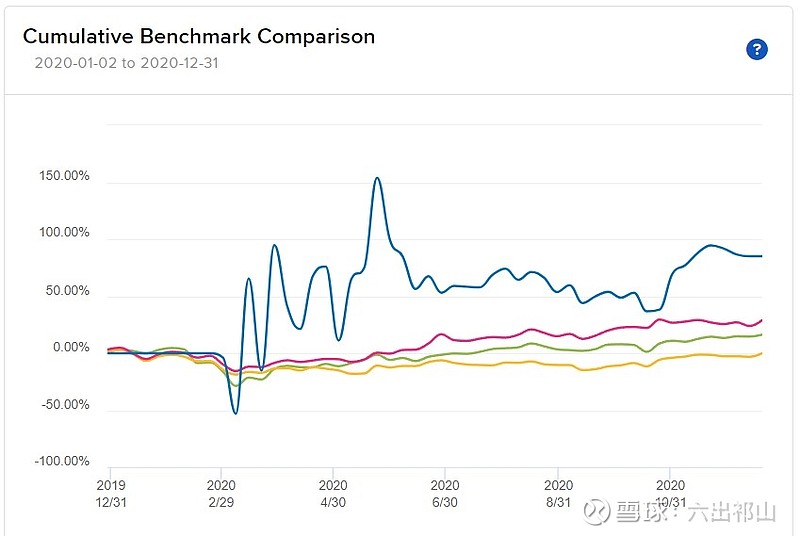

2020年,疫情爆发后,美股暴跌,多次熔断,在此背景下,加大对美股投入,当时主要资金投向为REITS和油气股,配合出售大量价外PUT。

由于之前从未投资过这两个行业,对Reits和油气都是门外汉,现在还记得当年花费了大量时间研究。疫情初期我从日本返回香港,作息时间也变得昼夜颠倒,一直持续到疫情结束。

当年账户表现波动巨大,最终回报率为85.16%,大幅跑赢标普的16.26%。疫情初期国内经济恢复较快,当年MXCN指数上涨29.02%,而受地缘政治因素影响,国际资本开始撤离香港,香港市场陷入一蹶不振。

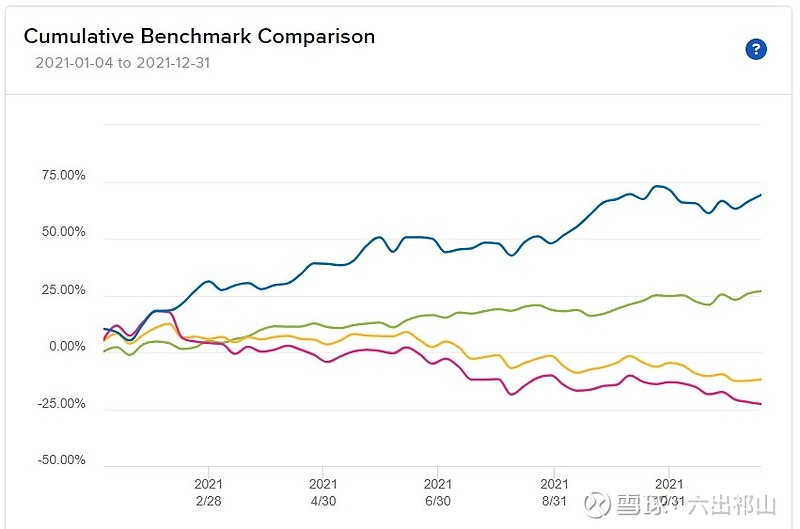

2021年,在低息大背景下,仍然紧抓REITS和油气两大主线,取得68.9%的年度回报,跑赢标普的26.89%。

同时,2021年还有一个比较大的调仓事件就是在上半年农历新年之后清仓了A股,暂时告别了转战14年的A股市场。

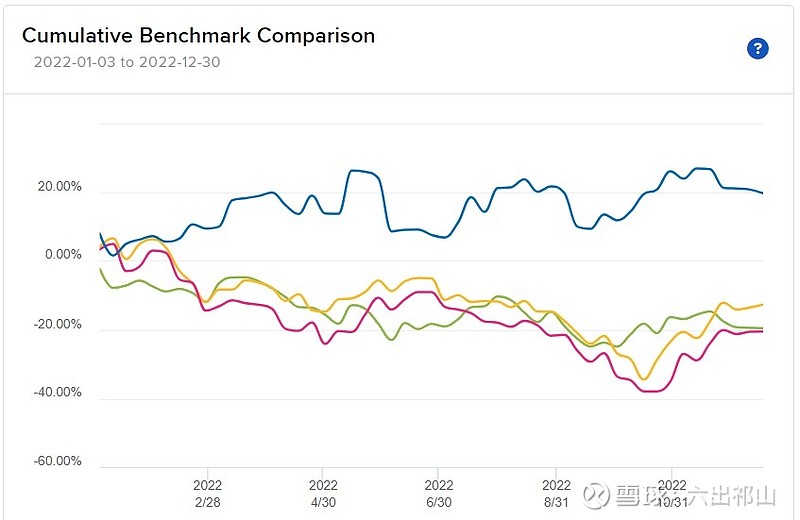

2022年,下半年减持了部分油气股,并且在10月份以后开始押注美国国债,目前看来这些押注有些太过超前,对于2023年美国降息和衰退的预期过于理想化。但当年在油气股涨势助推下,还是勉强取得了19.85%的回报率,跑赢主要指数。同期标普和恒指、MXCN均以下跌收场。

2022年2月初,鉴于众所周知的原因,完成了港股的清仓,仅保留了$中国海洋石油(00883)$ 。

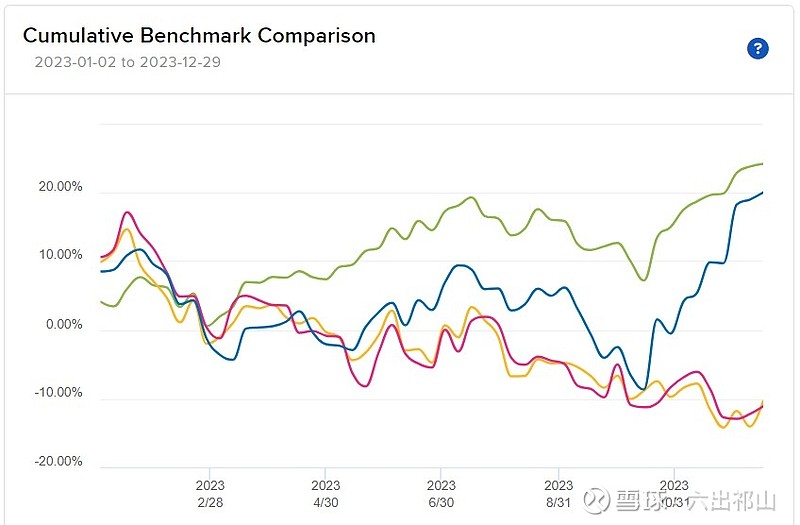

最后是2023年,今年频繁往返于日本和香港两地,用于研究个股和行业的时间大为减少,整体策略依然延续自去年的关注利率变化上,如前所述,押注利率敏感型的三净类REITS和美国国债,目前看这种策略由于未能准确判断长端利率的走势,总体比较失败,因此全年未能跑赢标普指数。不仅如此,受这种衰退预期的影响,还清仓了工业类reits,现在看来都属于昏招迭出的行为。

10-11月积极展开自救,在降息预期大幅消退后,在“更久更高”成为市场一致预期下,利率敏感型股票大幅下跌,在此背景下,增持了部分reits的优先股,在NEP 恐慌式下跌的底部完成建仓,并且建仓不受市场待见的烟草股BTI 。由于2020-2021年曾经持有PM,因此对烟草股的研究倒也不算完全的门外汉。

另外受到面包兄@黑色面包 的启发,抄作业做空DLR ,这是目前唯一的一只做空标的,感谢面包兄的启发,当年买油气的时候也偷师面包兄很多,在此一并表示感谢。

其实我平时很少做空,在整个投资生涯中只做空过三只股票,一个是GME,一个是AMC,还有一个是高途(以前叫跟谁学,最近好像又开始拉了,向拉总致敬) 。在Zoom股价最高峰的时候(500左右的时候)曾经想过做空,但归根到底胆子太小没有执行。之所以敢做空DLR,除了其本身分红过高,股息回报率低且实际上的资本开支巨大(感谢肖兄的数据@肖恩她爹 ),常年自由现金流实际为负这些因素以外,行业本身其实并不像外界想象的那么光鲜亮丽,还有主要是因为其上行空间确实有限,不会像当年meme热潮时候的妖股们一样,短期可能被市场情绪推高到匪夷所思的高价。

综上,2023年全年勉强取得20.05%回报率,能够达到20%以上,主要还是得益于年底美国降息预期下利率敏感型股票和长期国债估值的大幅修正,否则今年的收益率将会非常难看(今年收益率一度达到接近-10%的回撤)。

截止目前,开户将近6年,账户累计资金加权回报率为1136%(按照时间加权收益率计算为500-600%,我认为按照资金加权回报计算能够更好反映对整体形势的判断),得益于2020-2021年抄底美股的巨大收益,使得总体回报达到11倍。

展望2024年,无论衰退是否到来,在目前持仓配置下,预计很难超过今年的收益率。目前市场对于联储降息幅度的预期似乎显得过于乐观,一旦事实证明降息幅度将低于市场预期,波动将在所难免。而在另外一种场景下,如果失业率等指标恶化幅度超过预期,通胀下行幅度加快叠加通缩压力增大,一旦降息幅度超过市场预期,届时利率敏感型股票料将取得优于市场平均表现的回报。

另外值得一提的是,2023年11月底12月初,时隔将近两年后重新开始建仓港股,主要是选择了一些低估的基建比如长建、电能、港灯、长和和极度低估且财政记录良好的保守地产类和收租股如领展、信和、嘉里、太古、恒隆、希慎、长实,还有个别低估的财险$中国太保(02601)$ 、融资租赁股中船租赁、建材$海螺创业(00586)$ 等标的。占总体仓位仍属于比较低的范围(20%以内)。虽然内地经济面临诸多挑战,但在资金流出、预期下行、恐慌情绪等一系列因素的叠加共振下将港股置于非理性的低估阶段,我认为是存在阶段性机会的。

注:本文涉及的股票不构成投资建议。