美股日日研155: 信息技术服务板块

Summary

2023年3月第一次分析这个板块的时候缺乏对利润来源的深入分析,选出的4支股票中有三支都是靠不断收购维持增长,在今年的分析中都被排除掉了,还有支受战争影响也被排除,本次只选出了一支股票,其实这个比例比较符合软件外包行业的情况。

投资指数

(板块指数代表投资机会,个股指数代表安全性,最高3星)

信息技术服务板块:0

1. $伊克赛尔服务控股(EXLS)$ ⭐️

下面是分析过程 👇

1

今天是2024年5月13日,我们来再次盘点一下信息技术服务板块,也就是俗称的软件外包行业。第一次盘点是在2023年3月19日,距离今天14个月。

板块内一共60支股票,比上次盘点时少了13支,市值从1934亿(埃森哲)到688万,千亿级2支,500亿级2支,百亿级11支。

从市盈率角度看,有23支股票小于0,2支小于8.5,15支在8.5到25之间,20支大于25。板块的平均盈利能力较差,估值偏高,和上次比,亏损股票明显减少,似乎近期退市比例相当高。

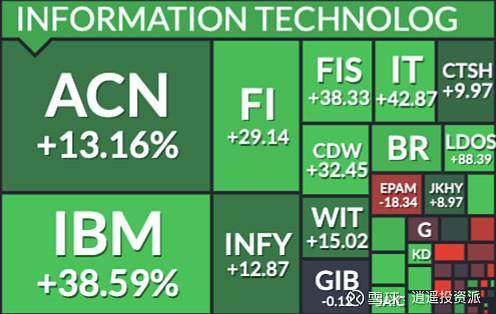

下图是近12个月涨跌数据,来自finviz,可以看出板块头部公司近一年股价大幅增长,小公司下跌较多,分化严重。

2

首先快速排除盈利能力不佳的股票。

上次就被排除的有:玖富(JFU), Castellum(CTM), 优利系统(UIS), 世纪互联(VNET), FiscalNote Holdings(NOTE), BIT Mining(BTCM), 万国数据(GDS), Conduent(CNDT), WaveDancer(WAVD), BigBear.ai Holdings(BBAI), NCR Voyix(VYX), Clarivate(CLVT), WidePoint(WYY), Aurora Innovation(AUR), 繁德信息技术(FIS), DXC Technology(DXC), 数字标识(DMRC), Thoughtworks(TWKS), Kyndryl(KD), Nayax(NYAX), 施乐(XRX), Innodata(INOD), Grid Dynamics(GDYN), Data Storage(DTST), 华钦科技(CLPS), 信息服务集团(III), CSP Inc(CSPI), TTEC Holdings(TTEC)

Cantaloupe(CTLP) 2023年已经扭亏,2024年前两季度也开始盈利,但是受收购影响依然没有产生股东盈余,暂时缺乏吸引力,

有几个新上市公司缺乏长期数据,暂时排除:环球墨非(GMM), ARB IOT Group(ARBB)

有几个缺乏增长并且估值明显过高的股票:哈克特服务(HCKT), TaskUs(TASK)

还有几个利润增速过慢估值过高的股票:WNS控股(WNS)

3

剩下26支股票按市值高低依次进行盘点。

埃森哲(ACN) 在2023.3.20的分析中因为估值比较合理被排除,至今股价提升22%。

2001年上市的爱尔兰公司,主要做信息化咨询和实施业务,主要市场在欧美,当前价格307.92。

5年来营收持续增长,平均增速9.4%,营业利润2023年受到一笔10.63亿的其他营业费用影响萎缩了6%,平均增速8.4%,归普净平均增速11%。

目前市盈率28.6,市盈率TTM27.9,和长期增速比在合理偏高的位置,暂时缺乏吸引力。

IBM Corp(IBM) 在2023.3.20的分析中因为估值偏高被排除,至今股价提升33%。

5年来营收前两年萎缩,近3年增长,整体大幅萎缩,利润也类似。

目前市盈率20.6,市盈率TTM18.88,5年平均净利对应市盈率为25.7,考虑到净利润非常不稳定,目前估值缺乏吸引力。

费哲金融服务(FI) 在2023.3.20的分析中因为收购带来过高的商誉被排除,至今股价提升39%。

1986年上市的美国公司,主要做金融技术服务业务,主要市场在美国,当前价格153.82。

2019年公司大幅并购后高速成长了一段时间,近期增速开始放缓,近3年营收平均增速8.7%,营业利润受毛利率持续提升影响平均增速达到52%,归普净利平均增速达到47.4%。2023年利息费用占营业利润的20%,利息负担很重,这也是比较疑惑的地方,净利润已经达到了30多亿,债务负担仍然在提高。毛利率近4年从47.4%提升到了59.8%,净利率从6.6%提升到了16.4%,净资产收益率从2.9%提升到了10.1%。

2024Q1营收增长7.4%,营业利润增长25.9%,净利润增长30.6%。

5年来资产负债率从55%提高到了66.3%,总资产增加不少,但是净资产却减少了,主要可能是库存股造成的,目前已经达到了129亿。 应收的比例和增速比较正常,商誉及其他无形资产484.15亿,是306.69亿净资产的1.6倍,长期借款达到了231.05亿,是2023年净利润的7.5倍。

目前现金5.96亿,流动比率1.1,速动比率0.12。

近4年现金流经营净额持续高于投资净额,但是考虑到2019年的大笔投资,近5年基本持平。

目前市盈率30.8,市盈率TTM28.8,考虑到目前过高的负债率,暂时还是观望。

印孚瑟斯(INFY) 在2023.3.20的分析中因为估值相对增速过高被排除,至今股价几乎没变。

1999年上市的印度公司,主要做数字服务和咨询业务,主要市场在北美和欧洲,当前价格16.9。 5年来营收持续增长,平均增速9.5%,营业利润2024年受毛利率下降影响略有萎缩一年,平均增速7.4%,归普净利平均增速7.6%。近年来持续有利息收入。毛利率近5年除2021年外下降4年,从33.1%下降到30.1%,净利率从18.3%下降到17.1%,净资产收益率从25.9%提升到了32.1%。

5年来资产负债率从29%提高到35.8%,总资产和净资产都有增长。 应收占比较高,2024年达到营收的35%,商誉及其他无形资产10.42亿,占106.05亿净资产的10%,没有有息负债。

目前现金 34.33亿,流动比率2.3,速动比率2.1。

5年来现金流经营净额大幅高于投资净额,产生了较多股东盈余。

目前市盈率22.3,股息率2.5%,估值在合理偏高的位置,暂时观望。

加特纳(IT) 在2023.3.20的分析中因为估值在合理区间被排除,至今股价提升44.5%。

1998年上市的美国公司,主要做研究和咨询业务,主要市场在北美和欧洲,当前价格444.9。 5年来营收持续增长,平均增速8.2%,营业利润持续增长,2021年受毛利率提升和费占比下降影响大幅增长85.7%,近两年增速明显放缓,2023年仅增长0.2%,净利润2021年增长2倍,2022年增长1.8%,2023年增长9.2%。

2024Q1营收增长4.6%,营业利润增长1.6%,净利润受同期其它净收入大幅下滑影响萎缩28.8%

目前市盈率40.2,市盈率TTM44.2,估值明显过高,吸引力不大。

高知特(CTSH) 在2023.3.20的分析中因为估值在合理区间被排除,至今股价提升16.3%。

1998年上市的美国公司,主要做信息技术,咨询和业务流程外包业务,主要市场在北美,当前价格68.32。 5年来营收波动中增长,平均增速3.7%,营业利润平均增速不到1%,净利润也类似。

目前市盈率16.2,考虑到成长性很弱,估值偏高,吸引力不大。

CDW Corp(CDW) 在2023.3.19的分析中因为估值在合理区间被排除,至今股价提升16.6%。

2013年上市的美国公司,主要做信息技术解决方案业务,主要市场在美国,当前价格223.39。

5年来营收前4年增长,2023年萎缩10%,平均增速5.6%,营业利润2023年萎缩3.1%,平均增速11.2%,净利润2023年萎缩0.9%,平均增速11.4%。

2024Q1营收萎缩4.5%,已经是连续第5个季度萎缩,营业利润萎缩7.7%,净利润萎缩6.1%,似乎增长已经结束。

商誉在2021年大幅增长,从30.4亿提高到60.1亿,说明有收购行为,这解释了收购发生的两年营收和利润的高速增长,通常收购驱动的增长时间有限,并且后续可能有减值压力,这在近5个季度体现了出来。

目前市盈率27.6,市盈率TTM27.9,即使按近5年平均增速来看估值也在合理偏高区间,吸引力不大。

Wipro(WIT) 在2023.3.19的分析中因为估值相对于近期增速过高被排除,至今股价提升20%。

2000年上市的印度公司,主要做离岸外包业务,主要市场在美英,当前价格5.42。

5年来营收持续增长,平均增速10.6%,营业利润2023年受毛利率下滑和销售费用大幅增长影响萎缩0.6%,平均增速10.3%,净利润平均增速7.1%。

目前市盈率21.8,市盈率TTM21.5,和增速比估值在合理偏高区域,缺乏吸引力。

CGI Inc(GIB) 在2023.3.20的分析中因为估值相对于近期增速过高被排除,至今股价提升12.8%。

1998年上市的加拿大公司,主要做咨询,系统集成等业务,主要市场在美欧,当前价格104.07。

5年来营收缓慢增长,平均增速4.4%,营业利润平均增速6.3%,净利润平均增速7.5%。

目前市盈率20.7,市盈率TTM20.3,估值在合理偏高区间,缺乏吸引力。

Broadridge金融解决方案(BR) 在2023.3.20的分析中因为估值相对于近期增速过高被排除,至今股价提升48.6%。

2007年上市的美国公司,主要做面向银行,股票交易商,基金等解决方案业务,主要市场在美国,当前价格202.31。

5年来营收持续增长,平均增速7%,营业利润2023年受毛利率提升和费占比下降影响大幅增长23.3%,平均增速9.4%,净利润平均增速8.1%。2023年利息费用占营业利润的14.5%,利息负担较重。毛利率近5年从28.2%提升到29.5%,净利率从11.1%下降到10.4%。

2024前3季度营收增长8.1%,营业利润增长19.4%,净利润增长22.3%,利息费用占营业利润的18.2%,负担在加重。

5年来资产负债率从70.9%提升到72.8%,总资产和净资产都大幅增长。 商誉在2021年大幅增长,从22.6亿增加到51.5亿,说明有收购行为,这解释了近3年营收和利润的快速增长。应收的比例和增速都比较正常,商誉及其他无形资产47.69亿,是22.67亿净资产的2.1倍,长期借款35.1亿,杠杆率非常高。库存股21.71亿。

5年来现金流经营净额低于投资净额,没有产生股东盈余。

目前市盈率38.2,市盈率TTM34.6,综合来看吸引力不大。

Leidos(LDOS) 在2023.3.20的分析中因为近期缺乏增长被排除,至今股价提升62%。

2006年上市的美国公司,主要做国防、情报、民用和医疗市场的解决方案业务,当前价格148.48。 5年来营收持续增长,平均增速8.6%,营业利润平均增速10.8%,但是净利润受其它收入项影响近两年萎缩非常严重。2023年利息费用占营业利润的16.3%,利息负担较重。毛利率近5年从14%提升到14.5%,净利率从6%下降到1.4%,真是刀片薄的利润,非常危险。净资产收益率2023年也降到了4.7%。。

2024Q1营收增长7.5%,营业利润大幅增长57.3%,净利润增长72.6%达到2.8亿。

目前市盈率103.2,市盈率TTM63.5,即使2024年净利润达到2021年7.6亿高点,市盈率也有26.4,和长期增速比缺乏吸引力。

杰克亨利(JKHY) 在2023.3.20的分析中因为估值相对增速过高被排除,至今股价提升11.3%。

1985年上市的美国公司,主要做解决方案和支付处理服务业务,单一美国市场,当前价格169.25。

5年来营收持续增长,平均增速7.2%,营业利润除2019年外增长了4年,平均增速6.3%,净利润近3年平均增速7.3%。

2024前3季度营收增长7.3%,营业利润增长2%,净利润增长4.4%。

目前市盈率33.7,市盈率TTM32.6,和增速比仍然缺乏吸引力。

Parsons(PSN) 在2023.3.20的分析中因为估值过高被排除,至今股价提升88.3%。

2019年上市的美国公司,主要为国防、情报和关键基础设施市场提供解决方案,主要市场在美国,当前价格77。

营收在2019年上市当年增长,之后连续萎缩两年,近两年大幅提升,应该和近期战争相关,营业利润2023年大幅提升98.5%,净利润提升64.3%。

2024Q1营收继续大幅增长30.9%,营业利润增长82.4%,净利润受其他特殊费用影响反而转为亏损。

近5年毛利率基本在22%上下,净利率也没有超过4%,是个非常微利的行业,尽管吃到战争红利,但是并没有本质改善。

目前市盈率54.1,市盈率TTM427,仍然缺乏吸引力。

EPAM Systems(EPAM) 在2023.3.20的分析中因为估值过高被排除,至今股价下滑30.7%。

2012年上市的美国公司,主要做IT服务业务,主要市场在美英,当前价格190.54。

5年来营收前4年增长,2023年遇到瓶颈萎缩了2.8%,营业利润2023年萎缩8%,税前净利受受利息收入暴增以及出售证券亏损下降影响反而增长了5.8%,5年平均增速16.5%。2023年利息收入达到0.51亿。毛利率近5年从35.1%下滑到30.6%,净利率从11.4%下滑到8.9%,净资产收益率目前12.9%。

2024Q1营收连续第四个季度萎缩3.8%,营业利润萎缩8.2%,税前净利萎缩2.9%。

目前市盈率27,市盈率TTM26.1,考虑到目前似乎增长见顶,暂时观察。

CACI国际(CACI) 在2023.3.20的分析中因为估值过高被排除,至今股价提升51.4%。

1968年上市的美国公司,主要做信息解决方案业务,主要市场在美国,当前价格425.71。

5年来营收持续增长,平均增速8.5%,营业利润平均增速10.8%,净利润平均增速仅有5%。2023年利息费用占营业利润的14.8%,利息负担较重。毛利率近5年最高只有8.9%,净利率目前仅有5.7%,净资产收益率12.3%。

2024前3季度营收增长12.4%,营业利润增长7.9%,净利润增长3%。

目前市盈率26,市盈率TTM24.7,考虑到极低的毛利率和净利率以及不算高的业绩增长,吸引力不大。

Globant(GLOB) 在2023.3.23的分析中因为利润增长的含金量过低被排除,至今股价提升11%。

2014年上市的卢森堡公司,从阿根廷起步,主要做定制软件业务,主要市场在美国,当前价格172.68。

5年来营收持续增长,平均增速32%,2023年增速为17.7%,营业利润平均增速25.2%,2023年降到2.2%,净利润平均增速25.3%,2023年降到6.5%。受股票增发影响,每股收益5年平均增速降到20.8%,2023年降到4.9%。毛利率近5年从38.6%微降到36.1%,净利率则从8.2%下降到7.6%,净资产收益率降到9.8%。

2024Q1营收增长20.9%,营业利润增长2.4%,净利润增长20.7%。

5年来商誉和无形资产持续增加,上次分析时还是9.2亿,目前已经达到13.7亿,而1年的净利润仅有1.6亿。

目前市盈率47.6,市盈率TTM45.3,考虑到靠收购驱动的增长很难持久,缺乏吸引力。

Science Applications International(SAIC) 在2023.3.30的分析中因为估值缺乏折扣被排除,至今股价提升27.5%。

2013年上市的美国公司,主要做美国政府的技术工程和IT服务业务,单一美国市场,当前价格136.07。单一政府项目的公司发展很受限制,随便分析看看。

5年来营收前4年增长,2023年萎缩3.4%,平均增速9.8%,增速很明显逐年递减到萎缩,营业利润前3年增长,近两年都在萎缩,净利润2024年受业务出售影响大幅增长59%,不考虑这部分收入的话税前利润萎缩5%。2023年利息费用占营业利润的24%,利息负担很重。毛利率近5年基本在11%左右,净利率前4年都在4%以下,2023年达到6.4%。

目前市盈率15.3,考虑到近期营业利润已经开始连续萎缩,而且2023年收入有近4成来自业务出售,排除影响的话市盈率为25.5,估值依然过高。

简伯特(G) 在2023.3.23的分析中因为估值缺乏折扣被排除,至今股价下滑23.5%。

2007年上市的百慕大公司,主要做业务流程管理,外包,共享服务和信息外包业务,一半市场在印度,2成在北美,当前价格34.28。

5年来营收持续增长,平均增速8.3%,营业利润平均增速10.3%,净利润前4年平均增速5.7%,2023年受其它净收入波动叠加所得税返还影响大幅增长78.6%。毛利率近5年基本保持在35%,净利率前4年一直低于10%,2023年达到14.1%。

目前市盈率10,市盈率TTM9.9,5年平均净利3.9亿对应市盈率15.8,考虑到长期净利增速仅有6%左右,估值吸引力不大。

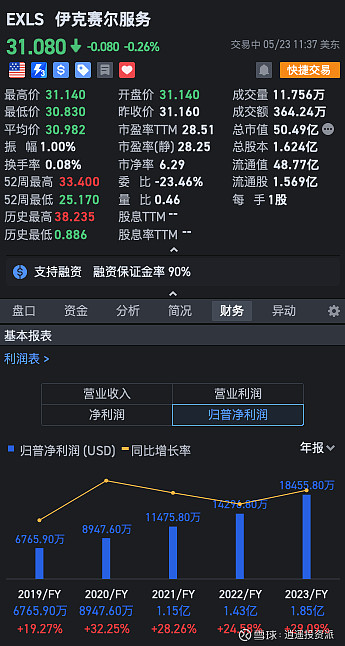

伊克赛尔服务(EXLS) 在2023.3.23的分析中因为估值缺乏折扣被排除,至今股价下滑3.6%。

2006年上市的美国公司,主要做数字化运营和分析业务,主要市场在美国,当前价格31.02。

5年来营收除2020年小幅萎缩外增长了4年,平均增速13%,营业利润平均增速28%,净利润平均增速26.5%。2023年利息费用可忽略,利息负担很轻。毛利率近5年从33.9%提升到37.3%,净利率从6.8%提升到11.3%,净资产收益率从10.5%提升到22.4%。

2024Q1营收增长9%,营业利润受费用大幅增长影响仅增长3.5%,净利润受所得税波动影响萎缩5%。

5年来资产负债率从43.4%下降到38.3%,总资产和净资产都有较大幅度增加。 应收的比例和增速正常,商誉及其他无形资产4.53亿,占8.03亿净资产的56.4%,长期借款2.8亿,是年利润的1.5倍,杠杆率不算高。库存股达到了7.02亿。

目前现金2.5亿,流动比率速动比率都很健康。

5年来现金流经营净额持续高于投资净额,产生了较高比例股东盈余。

目前市盈率28.2,市盈率TTM28.5,考虑到长期的增长业绩,可以谨慎选择(⭐️)

盎塞(ASGN) 在2023.3.23的分析中因为估值相对增速折扣很大被选出,2024年3月3日复盘因为增长主要是收购驱动,并且业绩开始萎缩在100.7价位平仓,目前股价96.42。24Q1延续了萎缩的趋势,目前没有再次分析的必要。

Concentrix(CNXC) 在2023.3.23的分析中因为估值相对增速折扣很大被选出,2023.7.14复盘时发现近期增长主要是靠2022年靠举债大笔收购带来,但是后续利息费用改变了利润结构,于是在87.1价位亏损29%卖出,目前价格62.72。上次复盘后的3个季度利润持续萎缩,目前没有再次分析的必要。

Perficient(PRFT) 在2023.3.23的分析中因为估值相对增速折扣很大被选出,之后在2023.11.16亏损3.5%卖出,目前股价比第一次买入时提高了7.3%。

和上面两支股票一样,也是忽视了增长其实是不断收购带来的,内生增长不足,利润从2023年开始萎缩并持续到了24Q1,目前没有再次分析的必要。

N-able(NABL) 在2023.4.9的分析中因为估值过高被排除,至今股价下滑5.2%。

近两年营业利润增长非常快,但毛利率连续下降,营业利润的高增长主要来自营业费用的较低增长而非靠毛利驱动,这也使得近两年净利率从接近0提升到5.6%。

目前市盈率97,市盈率TTM84,考虑到利润的高增速来源的可持续性不好评估,暂时观望。

配方系统(FORTY) 在2023.3.22的分析中因为流动性过低被排除,至今股价提升14.4%,不过目前流动性依然非常差,目前买盘价格76.5,卖盘价格84.69,差距达到了10.7%。

Magic Software Enterprises(MGIC) 在2023.3.30的分析中因为估值相对增速有很大折扣被选出,但是2024年后两季度连续大幅萎缩,在股价11.55,亏损8%的情况下退出,目前股价10.54。

这家公司是以色列公司,有4成收入来自本土,近期的战争应该有很大影响,暂时观望。

IBEX Ltd(IBEX) 在2023.4.9的分析中因为出售证券损益科目过高被排除,至今股价下滑38%。

2024前3季度营收萎缩3.7%,营业利润萎缩17.4%,净利润萎缩12%,暂时只能观望。