美股日日研149: 互联网内容与信息板块

Summary

和2022年秋季的分析相比,互联网内容与信息板块整体的盈利能力变化不大,格局依然是谷歌Meta双雄并立,虽然整个板块的估值有明显的增长,但主要是价值回归,并没有发现太多泡沫。

2022年秋季选出了2支股票,这次Meta Platforms(META)因为估值折扣不足被排除,谷歌(GOOGL)依旧被选中,另外又选出2支小盘股票。

投资指数

(板块指数代表投资机会,个股指数代表安全性,最高3星)

互联网内容与信息板块:⭐️

1. $谷歌A(GOOGL)$ ⭐️⭐️

2. $Perion网络(PERI)$ ⭐️⭐️

3. $Yelp(YELP)$ ⭐️

下面是分析过程 👇

1

今天是2024年2月13日,我们来二次盘点一下互联网内容与信息板块。第一次分析是在2022年10月13日,距离今天16个月。

板块内一共有68支股票,和上次盘点时数量相同,市值从1.8万亿(谷歌)到160万,万亿级2支,百亿级10支,谷歌和Meta占据板块市值的绝大部分。

🎯 谷歌-A(GOOGL)有投票权,谷歌-C(GOOG)没有投票权,价格相同情况下选谷歌-A(GOOGL)

Zillow-A(ZG)的投票权是Zillow-C(Z)的10倍,价格相同情况下选Zillow-A(ZG)

从市盈率角度看,有47支股票小于0,5支小于8.5,8支在8.5到25之间,8支大于25。板块的盈利能力很弱,估值略高。

下图是近12个月涨跌数据,来自finviz,可以看出板块整体近一年股价大幅增长。

2

先盘点一下板块的两大巨头。

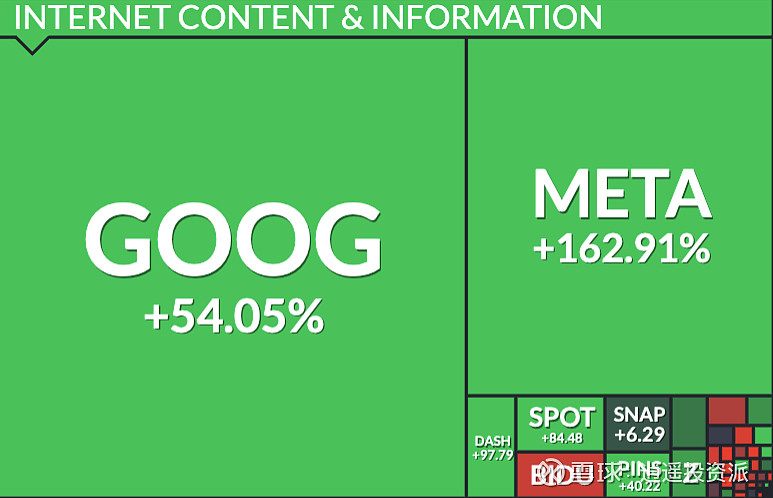

谷歌-A(GOOGL) 在2022年10月的盘点中因为估值折扣很大被赋予两星评价,至今股价增长50.3%。

2014年上市,主要做互联网广告业务,全球化市场,当前价格145.7。

5年来营收持续增长,平均增速17.6%,营业利润受毛利率波动和费用增长过快影响在2022年萎缩4.9%,平均增速20.9%,净利润在2022年萎缩21.1%,平均增速19.1%。由于股票回购影响,每股收益增速达到21.5%。没有利息负担。毛利率近5年基本在55%上下波动,净资产收益率从18.1%提升到27.4%。

5年来资产负债率从27%提升到29.6%,增加的主要是无息的流动负债,属于良性增长。 应收的比例和增速都正常,商誉及其他无形资产291.98亿,占2,833.79亿净资产的10.3%,长期借款118.7亿,现金有240.48亿,实际杠杆率极低。股票数量持续减少。

5年来现金流经营净额持续高于投资净额,产生了大量股东盈余。

目前市盈率25,和每股收益5年平均增速比仍有较大折扣,可以选择(⭐️⭐️)

Meta Platforms(META) 在2022年10月的盘点中因为估值折扣很大被赋予两星评价,至今股价增长2.6倍。

2012年上市,主要做社交媒体业务,全球化市场,当前价格464.2。

5年来营收除2022年小幅萎缩1.1%以外增长了4年,平均增速19.3%,2023年增速下滑到15.7%,受费用间歇性暴增影响,营业利润在2019和2022年均有下滑,平均增速13.4%,净利润平均增速12.1%。受股票回购影响,每股收益增速达到14.4%。2023年没有利息负担。毛利率近5年基本在81%上下,净资产收益率从20%提升到31.1%后大幅下滑,2023年恢复到28%。

目前市盈率31.4,和每股收益增速比估值折扣非常少,暂时观望。

3

下面按盈利能力快速排除一批。

RiskOn International(ROI), Grom Social Enterprises(GROM), Super League Enterprise(SLE), FaZe Holdings(FAZE), 团车网(TC), Buzzfeed(BZFD), Digital Ally(DGLY), The Arena Group(AREN), The Beachbody(BODY), MoneyHero(MNY), Onfolio(ONFO), 猎豹移动(CMCM), Trivago(TRVG), 康姆斯克(SCOR), 凤凰新媒体(FENG), Upexi(UPXI), 知乎(ZH), GroupOn(GRPN), Locafy(LCFY), TrueCar(TRUE), IAC Inc(IAC), Hanryu Holdings(HRYU), Nextdoor Holdings(KIND), PropertyGuru(PGRU), IZEA Worldwide(IZEA), Genius Sports(GENI), Zedge(ZDGE), Angi Inc(ANGI), Outbrain(OB), Twilio(TWLO), MediaAlpha(MAX), Asset Entities(ASST), PodcastOne(PODC), Getty Images(GETY), Snap Inc(SNAP), EverQuote(EVER), 斗鱼(DOYU), 车车科技(CCG), DoorDash(DASH), Spotify Technology(SPOT), Taboola Com(TBLA), Zillow(ZG, Z), 36氪(KRKR)。

Fiverr International(FVRR), Rover Group(ROVR), NerdWallet(NRDS), Pinterest(PINS) 盈利能力近期有明显改善,持续观察。

4

还剩下17支股票,按市值高低挨个分析。

百度(BIDU) 在2022年10月的盘点中因为盈利能力下滑被排除,至今股价增长4.3%。

2005年上市的中国公司,主要做搜索和广告业务,单一中国市场,当前价格104.3。

5年来营收波动中增长,平均增速7.7%,营业利润波动中变化不大,净利润则受其它净收入影响近两年大幅萎缩,其中2021年萎缩60.1%,2022年萎缩0.75%

2023前3季度营收增长10%,营业利润受毛利率提升影响增长45.5%,净利润由于其它净收入由亏转盈大幅增长6.7倍达到186亿,全年大概率超过2018年的225.8亿高点。

目前市盈率36.2,市盈率TTM大幅下降到11.7,但是考虑到净利润受非核心损益影响非常大,多观察几个季度再做判断。

腾讯音乐(TME) 在2022年10月的盘点中因为盈利能力下滑被排除,至今股价增长1.4倍。

2018年上市的中国公司,主要做在线音乐业务,单一中国市场,当前价格9.7。

5年来营收增速逐年下滑,2022年萎缩9.3%,营业利润则在2020和2021年连续下滑,2022年受销售费用大幅削减影响增长了13.6%,净利润2021年萎缩23%,2022年增长19.4%。

2023前3季度营收萎缩0.3%,营业利润继续受销售费用大幅削减影响增长了59.7%,净利润增长44.7%。

目前市盈率29.5,市盈率TTM22.8,考虑到近期营收持续萎缩,利润驱动来自销售费用的削减,并不具有持续性,暂时缺乏吸引力。

Match group(MTCH) 在2022年10月的盘点中因为盈利能力下滑估值过高被排除,至今股价下滑20%。

2020年上市,主要做约会业务,46%的市场在美国,当前价格35.56。

上市以来营收持续增长,平均增速13.2%,其中2023年增长5.5%,营业利润也持续增长,平均增速10.6%,净利润在2020,2021和2022年分别受停止经营亏损、其他非经营费用、资本性资产减值严重影响,2023年才基本恢复正常,平均增速3.5%。2023年利息费用占营业利润的16.6%,利息负担较重。毛利率上市以来从73.4%下滑到71.6%,净资产收益率从14.2%提升到21.5%。

上市以来资产负债率从146%下滑到100.4%。 商誉在2021年大幅增长,说明有收购行为,后续的各种减值可能都是前期大胆收购的后果,目前商誉仍有26.5亿,后续可能持续会有减值压力。

目前市盈率15.7,虽然和营业利润增速比有较大折扣,但是考虑到减值压力依然存在,估值吸引力不大。

汽车之家(ATHM) 在2022年10月的盘点中因为盈利能力连续下滑被排除,至今股价下滑5.8%。

2013年上市的中国公司,主要做汽车在线业务,单一中国市场,当前价格26.33。

5年来营收在2020年达到高点,随后连续萎缩两年,2023年小幅增长3.5%,营业利润连续下滑4年,净利润2023年受利息收入大幅提升增长了5.5%。

目前市盈率12.1,考虑到核心利润持续萎缩,暂时缺乏吸引力。

Yelp Inc(YELP) 在2022年10月的盘点中因为估值过高被排除,至今股价提升21.3%。

2012年上市,主要做本地广告业务,99.3%的市场在美国,当前价格44.32。

5年来营收除2020年外增长4年,平均增速6.9%,营业利润2020年亏损一年,平均增速29.2%,净利润受所得税影响连续萎缩。2022年没有利息负担。毛利率近5年从93.9%下滑到91.1%,净资产收益率持续低于5%。

2023前3季度营收增长12.5%,营业利润增长1.2倍达到0.54亿,净利润增长3.4倍达到0.72亿。

5年来资产负债率从8.5%提升到30.1%,目前28%。 应收的比例和增速都算正常,商誉及其他无形资产1.1亿,占7.4亿净资产的15%,没有有息负债。股本近5年波动中下降。

目前现金4.37亿,流动比率3.3,速动比率3.2

5年来现金流经营净额大幅高于投资净额,产生了很多股东盈余。

目前市盈率88.1,市盈率TTM35,如果全年净利达到1.1亿市盈率将降为27.4,考虑到近期盈利能力大幅提升,可以谨慎选择(⭐️)

微博(WB) 在2022年10月的盘点中因为净利润持续下滑至亏损被排除,至今股价下滑29.5%。

2014年上市的中国公司,主要做短内容和广告业务,单一中国市场,当前价格9.2。

5年来营收波动中增长,2021年一度暴增33.6%,2022年萎缩18.7%,近4年平均增速1.7%,营业利润波动中下滑,2022年萎缩30%,净利润2022年受出售证券亏损和减值等影响大幅萎缩76.3%,仅达到2018年的17%。没有利息负担。毛利率近5年从83.8%下滑到78.2%,净资产收益率从39%下滑到2.5%。

2023前3季度营收萎缩6.6%,营业利润受费用大幅削减影响增长了7.2%,净利润则由于摆脱了2022年高额非核心费用而大幅增长5.6倍到2.7亿,除2022年外仍是近5年来的最低点。

目前市盈率25.3,市盈率TTM5.4,由于营收萎缩趋势没有变化,靠费用削减的增长缺乏长期性,仍然缺乏长期投资价值。

欢聚(YY) 在2022年10月的盘点中因为营业利润持续亏损被排除,至今股价提升25.8%。

2012年上市的新加坡公司,主要做直播业务,主要市场在中国、东南亚和中东,当前价格32.92。

5年来营收在2019年大幅提升,之后增长3年,2022年萎缩7.9%,营业利润则直到2022年靠大幅降低费用才扭亏,净利润在2019和2020年靠停止经营利润大幅盈利,2021年亏损,2022年又靠出售证券收益达到1.02亿。没有利息负担。毛利率近5年从12.5%提升到35.3%,净资产收益率则仅有2.2%。

2023前3季度营收萎缩6%,营业利润大幅萎缩53.5%,净利润靠利息收入和出售证券收益达到了2.3亿。

目前市盈率20.6,市盈率TTM亏损(2022Q4受权益收益影响亏损严重),由于近期权益收益、出售证券收益和减值的绝对值波动巨大,盈利可预测性非常差,暂时观望。

Shutterstock(SSTK) 在2022年10月的盘点中因为利润短期高增长后的下滑被排除,至今股价下滑6.6%。

2012年上市,主要做图片销售业务,全球化市场,当前价格45.89。

5年来营收持续增长,平均增速8.3%,营业利润则在2020年受成本费用的双重下滑影响大幅增长,5年平均增速33.6%,2022年增速下滑到3.9%,净利润则受其它收入影响在2022年萎缩17.2%。2022年利息费用可忽略。毛利率近5年从57.1%提升到62%,净资产收益率则从18.2%波动下滑到16.6%。

2023前3季度营收增长7.8%,营业利润萎缩22.9%,净利润受重组并购收益大幅增长61%。

目前市盈率22,市盈率TTM14,由于近期净利润主要来自并购收益,并非核心盈利能力的大幅改善,暂时观望。

挚文集团(MOMO) 在2022年10月的盘点中因为44亿的资本性资产减值太雷人被排除,至今股价提升36.3%。

2014年上市的中国公司,主要做陌生人社交业务,单一中国市场,当前价格6.08。

5年来营收前两年增长,后三年快速滑落,营业利润前两年增长,后三年快速滑落,2022年仅有2018年的一半,净利润2021年受高达44亿的资产减值影响大幅亏损,2022年扭亏,但仍大幅低于2020年水平。

2023前3季度营收萎缩5.2%,营业利润受费用大幅削减影响大幅增长40%,净利润增长38.4%。

目前市盈率6.3,市盈率TTM4.7,由于利润增长纯粹靠控费驱动,缺乏长期性,吸引力不大。

Perion Network(PERI) 在2022年10月的盘点中因为无法判断收购带来的成长是否可持续暂时观望,至今股价几乎没变。

2006年上市的以色列公司,主要做在线广告业务,88%的市场在北美,当前价格22.94。

5年来营收持续增长,平均增速23.3%,2023年增速下降到16.1%,营业利润除2020年外高速增长,2023年增速下滑到24.1%,净利润2023年增速下滑到18.3%。近两年没有利息负担。毛利率近5年从38.3%下滑到36.7%,净资产收益率从8.2%提升到了18.1%。

5年来资产负债率从41.8%下降到33.3%。 应收占营收比例达到了31%,比例过高,商誉及其他无形资产3.38亿,占7.18亿净资产的47%,没有有息负债。

目前现金4.73亿,流动比率2.14, 速动比率2.1。

5年来现金流经营净额低于投资净额,还没产生股东盈余。

目前市盈率9.8,虽然大额收购影响了股东盈余,考虑到近期增速仍然值得选择(⭐️⭐️)

欧朋公司(OPRA) 在2022年10月的盘点中因为盈利能力过差被排除,至今股价增长2.2倍。

2018年上市的挪威公司,主要做浏览器和新闻业务,52%的市场在美国,当前价格11.51。

上市以来营收除2020年外增长了4年,平均增速20.8,营业利润则受费用大幅增长影响在2019到2021年三年期间几乎为零,2022年才回到了2018年的水平,净利润在2020年受出售证券收益和停止经营利润影响一度达到1.79亿,2021年受1.21亿勾销影响大幅亏损,2022年才扭亏达到0.15亿。2022年没有利息负担。毛利率近5年从97.7%下降到83.5%。

2023前3季度营收增长20.9%,营业利润增长46.2%,净利润达到0.46亿。

5年来资产负债率保持在极低的水平,目前仅有9.1%。 应收增速过快,2022年增长0.7亿达到1.3亿,占当年营收的39%,而当年净利润仅有0.15亿,近3个季度应收有所改善,下降到了0.98亿。商誉及其他无形资产5.27亿,占8.19亿净资产的64%,有息负债非常少。库存股2.26亿。

5年来现金流经营净额和投资净额差不多。

目前市盈率82.2,市盈率TTM16.4,由于近几年净利润波动过大,可以多观察几个季度再做决定。

TechTarget旅游(TTGT) 在2022年10月的盘点中因为2022年利息费用和2021年相比很不正常被排除,至今股价下滑48%。

2007年上市,主要做面向科技公司的营销业务,3/4市场在美国,当前价格32.52。

5年来营收前4年增长,2023年萎缩22.7%,平均增速13.6%,营业利润则由于成本费用1弹性过小而转为小幅亏损,净利润受利息收入影响小幅盈利446万。2023年利息收入达到1,165.5万,没有利息负担,这可能和近期长短利率倒挂有关。毛利率近5年从76.2%下滑到67.2%,净资产收益率仅在2022年达到18.9%,2023年跌回2%。

5年来资产负债率从31%提升至68.2%。 商誉在2020年大幅增长,说明有收购行为,这解释了2020到2022年营收和利润的高速增长,通常收购驱动的增长时间有限,这在2023年体现了出来。商誉及其他无形资产2.83亿,是2.23亿净资产的1.27倍,长期借款4.11亿,现金3.3亿,实际杠杆率不高。库存股3.29亿。

5年来现金流经营净额低于投资净额,没有产生股东盈余。

目前市盈率203,即使以2022年0.42亿净利润计算市盈率也达到了22,暂时缺乏吸引力。

Vivid Seats(SEAT) 在2022年10月的盘点中因为少数股东收益占比太大估值过高被排除,至今股价下滑21%。

2021年上市,主要做票务服务,主单一美国市场,当前价格6.07。

上市当年营收大幅萎缩,近两年高速增长,2022年增长35.5%,营业利润2020年大幅亏损,2021年扭亏达到0.77亿,2022年受毛利率下滑和销售管理费用提升过快影响萎缩0.7%,净利润则受利息费用影响在2021年亏损,2022年利息费用大幅下降并且特殊费用大幅减少,净利润达到了0.71亿,但是扣除少数股东收益后仅剩0.29亿。2022年利息费用占营业利润的17%,利息负担依然不轻。毛利率上市后提升到了76.6%。

2023前3季度营收增长18.2,营业利润受费用占比下降影响增长了34.8%,净利润受所得税返还影响增长了0.84倍到0.85亿,但是扣除少数股东收益后仅剩0.5亿。

目前市盈率16.9,市盈率TTM10.8,考虑到少数股东收益实际市盈率应该是28.3,可以多观察几个季度再做判断。

Thryv Holdings(THRY) 在2022年10月的盘点中因为业绩转好趋势暂时无法确认被排除,至今股价微增3.8%。

2020年上市,主要做小企业管理SaaS,单一美国市场,当前价格21.7。

上市当年营收大幅下滑22%,之后缓慢增长两年,营业利润2020年萎缩16.4%,之后两年缓慢增长,2022年增速仅有4.1%,净利润受勾销影响在2022年大幅萎缩47%。受股票回购影响,每股收益增速达到。

2023前3季度营收萎缩26.2%,营业利润萎缩75%,净利润转亏。

目前市盈率14.6,市盈率TTM亏损,考虑到盈利能力持续恶化,缺乏投资价值。

嘉银科技(JFIN) 助贷公司,市盈率TTM1.37,市净率1.03,股息率7.25%,负债率60%,没有有息负债,唯一风险在于行业。

Starbox Group(STBX) 2022年上市,有意思的是2023Q4的总资产从3,973.57万直接跳到了1.53亿,仔细看发现商誉及其他无形资产从1,882.44万暴增至1.22亿,搜索一下发现收购了One Eighty Holdings Ltd.,而公司并没有减少相应的现金或者增加相应贷款,那只能是通过股权交换来实现买壳上市,查了下果然2023 Jun那份季报股份从5440万股增加到了8400万股,增加了3千万股,每股4块的话刚好1.2亿。交易完成时股价从4块多跌到了不到1块,应该是市场不认可这么高的收购溢价,短期内回避较好。

Sound Group(SOGP), 之前叫荔枝(LIZI),在2022年10月的盘点中因为扭亏时间过短被排除,至今股价下滑43%。

2020年上市的新加坡公司,主要做音频业务,单一中国市场,当前价格2.73。

上市以来营收连续增长3年,2022年增速放缓至3.1%,营业利润2022年受毛利率提升和费用大幅下滑支持扭亏达到0.81亿人民币,净利润达到0.865亿。2022年没有利息负担。毛利率近3年从24.5%提升到32.8%。

2023前3季度营收增长3.2%,营业利润受毛利率大幅下滑影响转亏,净利润小幅亏损。

目前市盈率1.2,市盈率TTM3.1,虽然估值非常低,但是目前还没上规模营收就有见顶的迹象,缺乏成长吸引力。