逍遥投资派的第191篇原创

美股日日研131:盘点一下房地产投资信托-写字楼板块

Summary

房地产投资信托-写字楼板块的营业利润通常都要比资产出售利润低的多,与其说是靠运营赚钱,不如说是靠运营付利息,靠买卖房子赚钱,所以长期来看和房价走势相关度极高。

单租户类最不灵活,所持物业很难转手,因此盈利能力也最弱,普遍缺乏资产出售收益,在板块内表现最差。

目前板块受高利息和低出租率影响表现非常差,同时估值(市净率)也很低,选出来5支股票和5支观察股。

投资指数

(板块指数代表投资机会,个股指数代表安全性,最高3星)

房地产投资信托-抵押板块:⭐️⭐️⭐️

1. $吉劳埃地产(KRC)$ ⭐️

2. $海伍兹物业(HIW)$ ⭐️

3. $Piedmont办公室地产(PDM)$ ⭐️

4. City Office REIT(CIO) ⭐️

5. Franklin Street Properties Corp.(FSP) ⭐️

观察股(需要关注后续季报)

1. 亚历山大房地产(ARE) 👀

2. 卡津斯不动产信托基金(CUZ) 👀

3. JBG Smith Properties(JBGS) 👀

4. Paramount Group(PGRE) 👀

5. Hudson Pacific Properties(HPP) 👀

下面是分析过程 👇

1

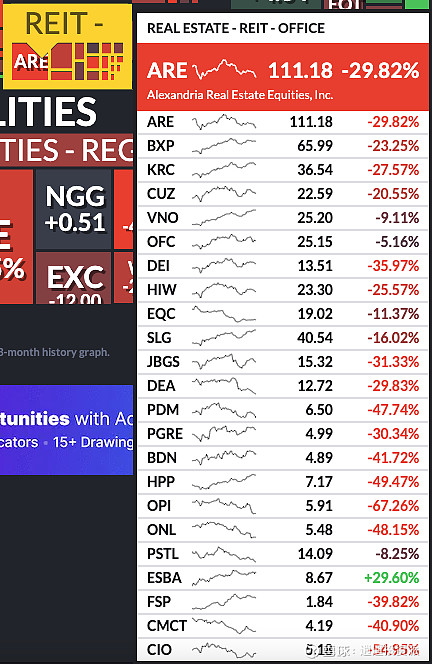

今天是2023年9月12日,周二,我们来盘点一下房地产投资信托-写字楼板块。

板块内一共有26支股票,市值从195亿(亚历山大房地产)到9570万,百亿级2支,20亿级11支,板块极小,集中度也不高。

从市盈率来看,有8支低于0,1支低于8.5,9支在8.5和25之间,8支高于25,板块的盈利能力较弱,估值较高。

从市净率来看,1支负资产,16支小于1,9支高于1。

下图是一年涨跌数据,来自finviz。

2

由于板块内大部分股票市净率都低于1,而房地产行业的净资产很重要,因为不像生产行业净资产贬值那么严重,所以无法按盈利能力快速排除,就按照市值从高到低挨个分析。

亚历山大房地产(ARE) 5年来营收持续增长,平均增速为18%,营业利润仅在2021年萎缩1.1%,平均增速为15.1%,净利润受资产出售收益影响波动较大,近4年平均增速为13.6%。

2023前两季度营收增长11.1%,营业利润增长10.3%,净利润增长33%。

长期借款111.83亿,是227.67亿净资产的49%,杠杆率不算高。

目前市盈率35,市盈率TTM下降到32.8,如果全年净利增长33%,市盈率将下降到26。股息率4.4%,市净率1,目前估值在合理范围,考虑到板块龙头溢价,可以建少量观察仓位(👀)

波士顿物产(BXP) 5年来营收只在2020年萎缩了6.6%,平均增速为3.6%,营业利润只在2020年萎缩了13.4%,平均增速为3.2%,净利润受资产出售收益波动影响较大,5年来波动中增长,5年平均净利为8.1亿。

2023前两季度营收增长6%,营业利润萎缩4.7%,净利润萎缩46%,归母净利萎缩50%。

长期借款154.56亿,是82.93亿净资产的1.9倍,杠杆率不低。

5年来现金流经营净额略高于投资净额。

目前市盈率12.2,市盈率TTM提升到了15.6,如果全年净利萎缩50%,市盈率将提高到24.4,如果按5年平均净利计算,市盈率为12.8。

市净率1.7,股息率5.9%,目前估值的吸引力不大。

沃那多房信(VNO) 营收从2019年就开始萎缩,2021年才开始好转,营业利润则是从2018年连续萎缩3年,近两年开始恢复,但2022年仍仅有2018年的47%,净利润则受资产出售收益影响在2020和2022年均亏损。

2023上半年营收增长2.5%,营业利润增长16.6%,净利润则受资产出售收益下滑影响萎缩40%。

目前市盈率和市盈率TTM均为亏损状态,如果按5年平均净利6.2亿计算,市盈率为7.7,股息率5.7%,市净率1.1,目前估值的吸引力不大。

吉劳埃地产(KRC) 5年来营收持续增长,平均增速为8.8%,营业利润除2018年萎缩外增长了4年,平均增速为9.5%,净利润受利息费用持续增长和资产出售收益大幅波动影响,近4年在波动中小幅萎缩。

2023上半年营收增长7.5%,营业利润增长12.9%,净利润增长11.6%。

109亿资产中98亿都是地产,占比90%。

目前市盈率18.3,市盈率TTM为17.4,如果按5年平均净利3.2亿计算,市盈率为13,目前市净率0.78,股息率6%,综合来看可以谨慎选择(⭐️)

卡津斯不动产信托基金(CUZ) 5年来营收持续增长,平均增速为10.3%,近两年增速很慢,营业利润也持续增长,平均增速为18.2%,近两年增长也几乎停滞,净利润则受资产出售收益波动影响很大。

2023上半年营收增长9.3%,营业利润增长7.1%,净利润萎缩28%。

76亿总资产中有70亿是房地产,占比92%。

目前市盈率20.5,市盈率TTM为23.2,如果按5年平均净利1.8亿计算,市盈率为19.2,市净率为0.76,股息率为5.6%,可以先建少量观察仓位(👀)

Corporate Office Properties Trust(OFC) 是租办公室和数据中心的,5年来营收波动中增长,平均增速为3.8%,营业利润5年平均增速为3.7%,净利润波动较大。

2023前两季度营收萎缩11.7%,营业利润增长2.1%,净利润受资产出售收益影响增长了19%。

目前市盈率16.4,市盈率TTM降到了15,如果按5年平均净利1.3亿计算,市盈率为21.7,市净率1.6,股息率4.5%,综合来看吸引力不大。

SL Green Realty(SLG) 5年来营收除2019年微增外下滑了4年,营业利润也在波动中下滑,净利润则主要受资产出售收益和重组并购收益影响波动较大,2022年一度亏损,2023上半年又由于资本性资产减值影响继续亏损。

100亿总资产里只有50亿是房地产,占比仅50%。

如果按5年平均净利2.8亿计算,市盈率为9.4,股息率8.4%,市净率0.68,可以再观察几个季度。

海伍兹物业(HIW) 5年来营收缓慢增长,平均增速3.4%,营业利润除2019年萎缩外增长了4年,平均增速为3.8%,净利润则受资产出售收益影响波动很大。

2023上半年营收增长2.4%,营业利润萎缩2.7%,净利润萎缩6.2%。

60亿总资产中房地产有51亿,占比85%。

目前市盈率15.4,市盈率TTM为15.8,如果按5年平均净利2.3亿计算,市盈率为10.5,市净率1,股息率8.7%,综合来看可以谨慎选择(⭐️)

Empire State Realty(OGCP), Empire State Realty OP-ES(ESBA), Empire State Realty OP-250(FISK) 流通股不足10%,成交量极小,缺乏投资价值。

道格拉斯艾美特(DEI) 5年来营收除2020年萎缩4.8%以外增长了4年,平均增速为4.1%,营业利润则在2019和2020年连续下滑,之后增长了两年,但仍然低于2018年的高点,净利润则受其它收入影响在2019年大幅增长过一次,波动较大。

2023上半年营收增长4.1%,营业利润萎缩25%,净利润萎缩98%。

目前市盈率23.9,市盈率TTM提高到40,如果按5年平均净利1.5亿计算,市盈率为14.6,股息率6.5%,市净率0.92,综合来看吸引力不大。

Equity Commonwealth(EQC) 5年来营收大幅下滑至2021年,2022年反弹8.9%,营业利润近3年均亏损,净利润2021年亏损,2022年微弱盈利,2023上半年大幅增长至0.39亿。

目前市盈率73.3,市盈率TTM降为33.6,如果按5年平均净利2.5亿计算,目前市盈率为8.4,市净率0.92,最近没有股息,综合来看没什么吸引力。

JBG Smith Properties(JBGS) 5年来营收波动中变化不大,营业利润则在2020和2021年亏损,2022年才扭亏,总体大幅萎缩,净利润受资产出售收益影响波动较大。

目前市盈率22.1,市盈率TTM亏损状态,如果按5年平均净利0.13亿计算,市盈率为123,目前股息率5.8%,市净率0.62,58亿总资产中有48亿房地产,占比83%,净资产30.5亿,市净率看起来有些吸引力,可以少量建些观察仓位(👀)。

Easterly Government Properties(DEA) 近5年来营收持续增长,平均增速为17.5%,最近增速下降到6.8%,营业利润前4年增长,2022年几乎没变化,5年平均增速为24.6%,净利润也在2021年暴增,2022年仅增长4.7%,公司的出售资产盈亏非常少。

2023年上半年营收萎缩1.7%,营业利润萎缩15.7%,净利润萎缩38%。

目前市盈率37.5,市盈率TTM为47.2,股息率8.3%,市净率0.95,综合来看估值偏高。

Paramount Group(PGRE) 5年来营收和营业利润都比较平稳,净利润受其它收入影响波动很大,而且5年累计是亏损的,2023年上半年亏损加剧。

目前公司现金4.3亿,房地产67.9亿,总负债40.2亿,差值为32亿,目前总市值为11.3亿,占比35.3%,相当于折扣掉一多半,股息率目前还有5.1%,可以建少量观察仓位(👀)。

Hudson Pacific Properties(HPP) 5年来营收整体增长,营业利润除2020年外也基本稳定,净利润则受重组并购和资产减值影响严重,近4年来大幅萎缩,2022年亏损,2023上半年受营业利润大幅下滑影响亏损还加剧了。

目前现金有1.1亿,房地产有76.8亿,总负债为53.3亿,差值为24.6亿,目前市值仅有10亿,仅占41%,相当于59%的折扣,股息率12.3%,可以建少量观察仓位(👀)。

布兰迪维因不动产信托(BDN) 营收5年来波动中萎缩,营业利润也是整体下滑趋势,净利润则受资产出售收益影响波动很大。

目前现金0.3亿,房地产28.1亿,总负债24亿,差值为4.4亿,差值和负债比有点太少,意味着风险很高。

目前市盈率16.1,市盈率TTM为35.5,如果按5年平均净利1.1亿计算,市盈率为7.8,市净率0.55,股息率15.3%,暂时观望。

Piedmont Office Realty Trust(PDM) 营收5年来总体略有增长,营业利润则是有所下滑,净利润则受资产出售收益的影响波动较大。

2023上半年营收增长6.7%,营业利润增长4.2%,净利润增长1.3倍。

目前现金520万,房地产35.1亿,总负债20.5亿,差值为15亿,现金看起来比较少。

目前市盈率5.4,市盈率TTM为10.6,如果按5年平均净利1.5亿计算,市盈率为5.3,市净率0.44,股息率13%,虽然现金流风险很高,但是估值确实很低,可以谨慎选择(⭐️)。

Peakstone Realty Trust(PKST) 最近4年营收增长3年后下滑了1年,营业利润则在2019年达到高点后回落下来,净利润则是前4年没怎么动,2022年上市后大幅亏损4.4亿,主要是减值、勾销和固定资产出售损失,看起来似乎管理非常不善,暂时毫无吸引力。

Orion Office Reit(ONL) 2021年上市,上市后营收快速增长,营业利润则在2022年暴跌至亏损,净利润近两年连续亏损,2022年亏损达到1亿。

2023前两季度营收萎缩3.6%,营业利润增长到645万,但由于利息费用非常高,加上还有大量资产减值,净利润亏损达到0.25亿。

目前现金有0.4亿,房地产有12.2亿,总负债5.9亿,差值为5.9亿。

市盈率无论如何计算都是亏损,市净率0.33,股息率7.4%,没什么吸引力。

Postal Realty Trust(PSTL) 2019年上市以来,营收、营业利润和净利润都保持高速增长,净利润2021年扭亏,和板块内其他股票相比缺乏资产出售收益。

2023上半年营收增长24%,营业利润增长85.7%,归母净利受利息费用暴增影响萎缩了12%。

目前市盈率94.4,市盈率TTM108.9,市净率1.3%,股息率6.7%,考虑到近期增速大幅放缓,暂时观察。

OFFICE PROPERTIES INCOME(OPI) 5年来营收总体增长,在2019年短暂爆发过一年,营业利润也类似,基本在1.1亿左右,净利润则受资产减值影响近两年都亏损。

2023上半年营收萎缩7.7%,营业利润萎缩6.2%,净利润亏损0.13亿。

目前现金有0.25亿,房地产有34.3亿,总负债26.9亿,差值为7.7亿,占房地产的22%,意味着房地产销售价格下滑20%就会抹掉所有的折扣。

综合来看吸引力不大。

City Office REIT(CIO) 5年来营收和营业利润都保持稳定增长,平均增速分别为11.2%和19.1%,净利润受资产出售收益影响波动很大,5年来没有一年亏损。

2023上半年营收增长10%,营业利润萎缩7.3%,净利润在优先股派息后亏损369万。

目前现金0.38亿,房地产13.6亿,总负债7.5亿,差值6.5亿。

目前市盈率22.4,市盈率TTM亏损,如果按5年平均净利1.1亿计算,市盈率为1.8,市净率0.29,股息率14.2%,可以谨慎选择 (⭐️)

Franklin Street Properties Corp.(FSP) 5年来营收和营业利润持续下滑,2022年营业利润几乎归零,净利润则受资产出售收益影响波动很大,5年来持续盈利。

2023上半年营收继续萎缩11.4%,营业利润萎缩90.8%,净利润亏损。

目前现金590万,房地产10.8亿,总负债4.4亿,差值6.4亿。

目前市盈率189,市盈率TTM23.6,如果按5年平均净利0.29亿计算,市盈率为6.7,市净率0.26,股息率2.1%,可以谨慎选择 (⭐️)

Creative Media & Community Trust(CMCT) 目前优先股已经把普通股的净资产挤成负数,目前没有投资价值。