逍遥投资派的第180篇原创

美股日日研120:盘点一下专业零售板块 Specialty Retail

Summary

整个板块近几年都在增长,尤其是2021年增幅尤其大,但是2022年开始萎缩,并持续到今年1季度,似乎是疫情结束恢复性消费和高通涨引起的短期问题。有意思的是好几个充电桩公司给划到了这个板块,但盈利状况都很差。板块内价值股比例很高,48支股票中选出了7支,怪不得彼得林奇和巴菲特偏爱传统行业。

投资指数

(板块指数代表投资机会,个股指数代表安全性,最高3星)

专业零售板块:⭐️⭐️

1. $迪克体育用品(DKS)$ ⭐️⭐️

2. $犹他美容(ULTA)$ ⭐️⭐️

3. $Build-A-Bear(BBW)$ ⭐️

4. Big 5体育用品(BGFV) ⭐️

5. Williams-Sonoma(WSM) ⭐️

6. 百思买(BBY) ⭐️

7. 汽车地带(AZO) ⭐️

8. Murphy USA(MUSA) 👀

9. Caseys General Stores(CASY) 👀

下面是分析过程 👇

1

今天是2023年7月19日,周三,我们来盘点一下专业零售板块。

板块内一共只有48支股票,市值从588亿(奥莱利)到1967万,5百亿级2家,百亿级6家,50亿级7家,板块的集中度很小,总体不算大。

从市盈率来看,有15支小于0,9只小于8.5,17支在8.5和25之间,7支高于25,板块的盈利能力较差,估值中等偏低。

2

首先还是快速排除盈利能力持续不佳的股票。

游戏驿站(GME) EVgo Inc(EVGO) ChargePoint(CHPT) 运鸿CTI(CTIB) BARK Inc(BARK) SIGNA Sports United(SSU) 波奇宠物(BQ) GrowGeneration(GRWG) 能链智电(NAAS) Barnes & Noble Education(BNED) Nuvve(NVVE) JOANN Inc(JOAN)

下面还剩36支股票供选择。

3

海上麦斯服务(HZO) 营收5年来持续增长,平均增速为17%,营业利润除2019年受营业费用增长过快影响萎缩4.2%以外增长了4年,平均增速为42%,其中2022年增速为26.6%,净利润除2019年下滑8.5%以外增长了4年,平均增速53%,其中2022年增长27.8%。2022年利息费用仅330万,几乎没有利息负担。

2023前两季度营收下滑0.4%,营业利润受营业费用大幅增长影响下滑22.8%,同期利息费用暴增至0.23亿,占营业利润的25%,利息负担突然就加重了,净利润下滑44%。

从资产负债表商誉科目可以看出公司从2020年开始就不断加大收购力度,商誉及其他无形资产增长到了6亿,占8.5亿净资产的71%。

同时长期借款增长到4.1亿,短期借款增长到5.3亿,合计超过净资产,杠杆率非常高,而且是短时间内加上去的。

5年来经营净额累计小幅超过投资净额,有一定的股东盈余。

目前市盈率4.3,市盈率TTM提高到5.3,如果2023全年净利润下滑45%,市盈率将提升到8左右,似乎不算高,可以再观察几个季度看看收购的长期效果再做决定。

Polished.com(POL) 是个品牌家居用品的电商网站,2020年上市,2021年扭亏,2022财报仅出到Q3,已经拖延了两份财报没有提交,看起来问题不小,还是躲远些。

2023.7.23

Franchise(FRG) 2019年开始产生营收,之后3年大幅增长到44亿,2022年增速为35.1%,营业利润2020年扭亏后大幅增长3年达到2.91亿,2022年增速为28.7%,净利润受重组并购收入影响在2021年达到3.64亿的高点,2022年受利息费用高涨影响转亏。

资产负债表显示从2021年1季度开始长期借款大幅增加,进入高杠杆经营模式,但是2022年利息费用暴涨1.5倍,高杠杆模式崩溃。

2023Q1营收下滑2.7%,营业利润大幅下滑62.8%,净利润转亏1.08亿。

在利息费用可以被营业利润覆盖之前缺乏投资价值。

科恩(CONN) 营收5年来波动中下滑,营业利润则波动剧烈,2023年转亏,营业利润大幅波动的原因是可疑账款准备金数额巨大,资产负债表里应收账款逐年下降,目前还有5.2亿,比例倒是正常,未来可疑账款准备金问题有可能会缓解。

2024Q1营收下滑16.3%,营业利润即使不考虑可疑账款准备金也仍在亏损,目前看缺乏投资价值。

Container Store(TCS) 5年来营收一直增长到2022年,2023年萎缩4.3%,5年平均增速4%,营业利润波动中增长到2022年达到1.25亿,2023年大幅萎缩44%,净利润则在2023年亏损1.6亿,相当于之前3年的利润,主要原因是有2亿的勾销,相当于补过去的窟窿,应该平摊到过去几年。

如果按5年平均净利350万计算,目前市盈率47,依然不算低,目前缺乏吸引力。

Sportsman's Warehouse(SPWH) 5年来营收一直增长到2022年,2023年萎缩7.1%,5年平均增速11.6%,营业利润受营业费用持续快速增长影响,5年中只有2021年大幅增长2.7倍达到1.23亿以外,其余4年都在萎缩,5年平均增速仅有4.5%,净利润在2022年受0.55亿重组并购收入达到1.1亿,之后又下滑到0.4亿,

2024Q1营收继续下滑13.6%,营业利润和净利润均进入亏损区间。

目前市盈率5.5,市盈率TTM提高到10.3,可以多观察几个季度再判断。

Leslie's(LESL) 2020年上市以来营收增长了3年,平均增速19%, 营业利润平均增速为25%,其中2022年增长14.2%,净利润2022年增长25.6%。

利息费用近3年持续下滑,2022年占营业利润的12.7%,负担中等。

2023前两季度营收萎缩1.2%,营业利润则受成本费用双重增长影响而亏损0.52亿,净利润亏损0.62亿。

目前市盈率6.3,市盈率TTM提高到8.6,可以多观察几个季度再判断。

Build-A-Bear Workshop(BBW) 5年来营收波动中增长,平均增速为5.5%,营业利润则在2022年才扭亏,2023年增长22.2%,净利润受所得税波动影响仅增长1.5%。

2024Q1营收增长2%,营业利润增长5.9%,净利润增长2.9%。

资产负债率在2020年猛增到70.2%,主要是通过1.2亿长期租赁负债添置了固定资产,并没有增加利息费用。应收和存货的比例和增速都很正常。

从2020年起,现金流经营净额开始稳定超过投资净额产生股东盈余。

目前流动比率1.4,速动比率仅有0.5,现金流有点问题。

目前市盈率7.1,市盈率TTM略降到6.9,可以谨慎选择 (⭐️)

Academy(ASO) 2020年上市以来营收前3年增长,2023年下滑5.6%,营业利润也在2022年达到9.1亿高点后,在2022年下滑6.8%,净利润在2022年达到6.7亿高点后在2023年下滑6.5%。

2024Q1营收继续下滑5.7%,营业利润大幅下滑38.6%,净利润下滑37.3%。

目前市盈率7.3,市盈率TTM微升到了7.9,由于目前季报的下跌趋势非常明显,可以暂时先观察几个季度。

莎莉美容控股公司(SBH) 5年来营收除2021年增长10.3%以外下滑了4年,整体略有萎缩,营业利润和净利润均在波动中下滑。

2023Q1营收增长0.8%,营业利润下滑9%,净利润下滑12.7%。

目前市盈率7.4,市盈率TTM提高到8.4,考虑到不断萎缩的财务数据,暂时缺乏吸引力。

Big 5体育用品(BGFV) 5年来营收先降后升再降,总体变化不大,其中2022年下滑14.3%,营业利润则从亏损迅速增长到1.4亿后,在2022年大幅下滑75.4%,净利润2022年大幅下滑74.5%。

2023Q1营收萎缩7%,营业利润归0,净利润靠财务收入达到19.3万。

资产负债率在2019年提高到73.8%,之后连续下降到62.1%,2019年主要是增加了2亿的长期租赁负债用于购买固定资产。

应收账款的比例和增速都比较正常,但是存货3亿,占营收的30%,比例明显过高。

5年来除2022年以外现金流经营净额均远高于投资净额,有一定股东盈余。

目前市盈率7.6,市盈率TTM已经提高到11.5,如果按5年平均净利0.38亿计算,市盈率为5.3,并且股息率达到11.2%,按周期股来看似乎不算高,可以谨慎选择(⭐️)

Tandy Leather Factory(TLF) 营收5年来波动中下滑,营业利润在2019和2020年连续亏损两年,近两年小幅盈利,净利润也类似,利润仅为百万级,暂时缺乏投资价值。

Betterware de Mexico(BWMX) 2020年上市以来营收连续增长3年,2022年增速下降到14.3%,营业利润在2021年达到26亿高点,2022年受销售管理费用暴增影响下滑21.2%,净利润则受利息费用暴增影响在2022年大幅下滑50.2%。

2023Q1营收增长74.9%,营业利润受销售管理费用暴增影响仅增长3.8%,净利润受利息费用暴增影响继续下滑25%。

近期销售管理费用和利息费用暴增都是2022年大幅收购的结果,目前看收购余波未息,暂时看不到投资价值。

1-800-Flowers.com(FLWS) 5年来营收除在2018年萎缩3.5%以外连续增长了4年,平均增速为13.1%,营业利润在2021年暴增至1.5亿后受毛利率大幅下滑影响大幅萎缩71.8%,净利润则是暴跌75%。

2023前三季度营收下滑6%,营业利润下滑22.3%,净利润受0.65亿资本性资产减值影响转亏0.22亿,今年大概率亏损,目前看投资价值不大。

ARKO Corp(ARKO) 2020年上市,上市当年营收萎缩2.9%,之后连续快速增长两年,2022年增长23.3%,营业利润2022年增长17.6%到1.7亿,净利润2022年增长21.1%到0.72亿。

2023Q1营收增长5.9%,营业利润受营业费用大幅增长影响下滑53.6%,净利润则由于利息费用而转亏。

目前市盈率15.5,市盈率TTM已经提升到16.5,需要多观察几个季度再做判断。

2023.7.24

威玛克工贸(WINA) 营收5年来除2020年下滑10%以外基本保持缓慢增长,平均增速为3.1%,营业利润在2020年下滑6.8%,其余4年保持增长,平均增速为6.7%,净利润5年平均增速9.9%。

目前市盈率33.6,市盈率TTM略降到33.2,估值相对增速过高,缺乏吸引力。

欧迪办公(ODP) 营收5年来除2018年以外基本在下滑趋势,5年从110亿下降到84.9亿,营业利润也从3.33亿下滑到2.42亿,净利润则受重组并购及勾销影响在2020和2021年连续大幅亏损,2022年才扭亏。

2023Q1营收继续下滑3.2%,营业利润受成本和营业费用下降影响反而提升了25.3%,净利润增长了30.9%。

目前市盈率14.3,市盈率TTM略降到12.1,可以多观察几个季度再做判断。

本月在全面复盘,所以只有周末进行新股分析,目前全面复盘已完成一半,实时发布在雪球。

2023.7.29

National Vision(EYE) 营收5年来波动增长,平均增长率为7.8%,其中2022年萎缩3.6%,营业利润在2021年暴增64.5%达到2.1亿后,在2022年暴跌62.6%,低于5年前水平,主要是受毛利率下滑和费用继续增长的影响,净利润大幅下滑67%。2022年利息费用大幅下降,占营业利润不到1%。

2023Q1营收增长6.6%,营业利润继续下滑10.7%,净利润下滑39.4%。

目前市盈率39.8,市盈率TTM提高到了51.8,如果按过去3年平均净利6880万计算,对应市盈率为23.5,依然不低,目前缺乏投资价值。

Williams-Sonoma(WSM) 5年来营收持续增长,平均增速为10.4%,营业利润仅2019年下滑3.9%,其余4年持续增长,平均增速为27%,2023年增速下滑到3.1%,净利持续5年增长,平均增速为34%,2023年增速下滑到0.14%。2023年没有利息费用,不存在利息负担。

2024Q1营收下滑7.2%,营业利润下滑38.3%,净利润下滑38.4%。

资产负债率在2020年从58.9%上升到69.5%,主要是通过租赁负债的方式增加了固定资产。之后逐步下降到63.5%,2024Q1又提高到67.2%。

应收账款和存货的比例和增速都比较正常,商誉很少,没有长期借款,长期租赁负债11.86亿。公司注销股份的速度很快,从2019年的78.9万到2024Q1的66.3万,注销掉了16%的股份,为每股收益增加了20%,每年贡献3.7%的额外增长。

现金流经营净额大幅高于投资净额,股东盈余很多,

目前市盈率8.6,市盈率TTM上升到了9.3,如果全年净利下滑40%,对应市盈率为14,股息率TTM为2.3%,综合考虑可以谨慎持有(⭐️)

Advance Auto Parts(AAP) 是做汽车后市场零售的,5年来营收持续增长,平均增速为4.3%,营业利润在2021年达到高点后在2022年萎缩14.9%,主要是营业费用增长过快导致的,净利润萎缩18.5%。2022年利息费用占营业利润的7.2%,负担不算重。

2023Q1营收增长1.3%,营业利润受成本和费用双重暴击继续大幅下滑55.7%,净利润大幅下滑69.5%。

资产负债率5年了不断提升,从60.7%提高到77.7%,2023Q1又增长到78.4%。

应收的比例和增速都正常,但是存货达到了惊人的50.2亿,几乎相当于半年的营收。

商誉及其他无形资产16.03亿,长期借款17.85亿,净资产26.36亿,实际杠杆率很高。库存股达到了29.2亿,但是不注销的话是对资源的的浪费,并没有什么好处。

5年来现金流经营净额大比例高于投资净额,股东盈余较多。

目前市盈率8.85,市盈率TTM提高到了10.87,如果全年净利下滑70%,对应市盈率为30,如果按5年平均净利5.04亿计算,市盈率为8.6。估值看起来并不算高,但是50.2亿的存货实在太多了,近10年也没做过一次勾销,加上板块周期,暂时观望。

Olaplex(OLPX) 做护发的,2021年上市。上市后营收连续两年大幅增长,2022年增长17.7%,营业利润2022年增长8.8%,净利润增长10.6%。2022年利息费用占营业利润的11.2%,负担略重。

2023营收大幅下滑38.9%,营业利润下滑67.3%,净利润下滑66.2%。

目前市盈率10.6,市盈率TTM升高到12.8,考虑到近期的下滑幅度暂时观望较好。

Bath & Body Works(BBWI) 营收在2020年大幅萎缩59.2%,之后恢复性增长了2年,2023年又萎缩4.1%,营业利润反而由于毛利率改善在2020年之后连续增长了2年,超过了2019年的水平,2023年受营收和毛利率下滑影响大幅下滑31.5%,净利润则在2020年一度亏损,之后扭亏达到13.3亿,2023年萎缩40%到8亿。

2024Q1营收继续下滑3.7%,营业利润下滑35.4%,净利润下滑47.7%。

目前市盈率10.7,市盈率TTM升高到11.6,负债率高达140%,目前缺乏吸引力。

Murphy USA(MUSA) 是开油站的,5年来营收在2019和2020年萎缩两年,其余3年增长,平均增速为12.8%,营业利润则在2018和2019年小幅萎缩,后3年快速增长,平均增速为27.5%,其中2022年增长57.9%,主要是费用增长控制的比较好,净利润5年平均增速为22.3%,其中2022年增长69.5%。

2022年利息费用占营业利润的8.5%,负担中等偏低。

2023Q1营收萎缩0.8%,营业利润受毛利率下滑和费用增长影响萎缩了26.2%,净利润下滑30.3%。

资产负债表显示公司在2021年进行了大笔收购,2021年商誉及其他无形资产从过年0.35亿增加到4.7亿,资产负债率也增加到80.1%,2022年继续增加到84.5%,2023Q1下降到82.6%。

应收和存货的比例和增速都比较正常,商誉及其他无形资产占净资产的65%,长期借款17.89亿是7.17亿净资产的2.5倍,杠杆率非常高。

5年来现金流经营净额小比例超过投资净额,不算轻资产类型,有一定股东盈余。

目前市盈率10.8,市盈率TTM提高到了11.3,如果全年净利下滑30%,市盈率将提高到15.4,结合增速来看似乎不算高,但是考虑到近期增涨似乎是2021年收购带来的,持续性有待检验,可以先建少量观察仓位(👀)

迪克体育用品(DKS) 5年来营收除2019年萎缩1.8%以外增长了4年,平均增速为7.5%,2023年增速为0.6%,营业利润则在2022年暴增1.7倍达到20.4亿后在2023年大幅萎缩28.1%,5年平均增速为25%,净利润2023年萎缩31.4%,5年平均增速为26.4%。2022年利息费用占营业利润的6.5%,负担较轻。

2024Q1营收恢复增长5.3%,营业利润受费用增长影响下滑11.2%,净利润则由于利息费用和所得税减少而增长了16.9%。

5年来资产负债率从54.5%上升到了71.9%,应收和存货的比例和增速比较正常,商誉及其他无形资产3.14亿,占26.74亿净资产的11.7%,长期借款14.83亿,占净资产的55.5%,杠杆率正常。库存股37.71亿。

5年来现金流经营净额大幅超过投资净额,股东盈余很多。

目前市盈率12.6,市盈率TTM下降到11.6,股息率1.8%,可以选择(⭐️⭐️)

百思买(BBY) 5年来营收、营业利润和净利都是前4年增长,2023年萎缩,5年平均增速分别为1.9%,0.94%和7.2%,其中2023年分别下滑10.6%,35.4%和42.2%。2023年利息费用占营业利润的2%,负担很轻。

2023Q1营收下滑11.1%,营业利润下滑34.8%,净利润下滑28.5%。

5年来资产负债率从74.4%提升到82.3%,主要是净资产下降了很多,股本从2800万下降到2200万,减少了21%。应收和存货的比例和增速都比较正常。

商誉及其他无形资产15.52亿,占27.93亿净资产的55.6%,长期借款11.55亿,占净资产的41%,实际杠杆率略高。

5年来现金流经营净额持续大幅超过投资净额,有较多股东盈余。

目前市盈率13.2,市盈率TTM略增为14,如果按5年平均净利17.4亿计算,对应市盈率为10.4,股息率为4.3%,综合来看可以谨慎选择(⭐️)。

Ulta美容 (ULTA) 的财报截止日期是1月份,所以财年比自然年大1年,之所以要提一下是因为2021年数据大幅萎缩,其实是2020年疫情的影响。

5年来营收、营业利润和净利润除在2020年大幅下滑外增长了4年,2020年分别下滑16.8%,61%和75%,第二年都创新高,5年平均增速分别为11.6%,15.9%和17.5%。2023年利息收入493万,没有利息负担。

资产负债表显示2021年做了1.14亿的其它费用,主要集中在资本性资产减值和特殊费用,管理层还是做了些财报打扫工作。

2024Q1营收增长12.3%,营业利润受销售和管理费用大幅增长影响仅增长1%,净利润增长4.7%。

资产负债率在2020年从43%大幅提升到61%,主要是通过长期租赁负债添置了17亿的固定资产,之后波动中增长到63.5%。

应收和存货的比例和增速都比较正常,商誉很少,没有长期借款。5年来股本从61.4万下降到了50.7万,减少了17.4%。

5年来现金流经营净额大幅高于投资净额,股东盈余很多。

目前市盈率18.55,市盈率TTM略降到18.11,估值有一定折扣,可以选择(⭐️⭐️)

Genuine Parts(GPC) 5年来营收除2020年下滑5.6%以外增长了4年,平均增速为6.3%,2022年增长17.1%,营业利润则在2019和2020年小幅萎缩两年,其余3年增长尤其是近两年,5年平均增速为10.1%,2022年增长38.8%,净利润在2019年受重组并购费用影响萎缩23.4%,在2020年受5.1亿资产减值影响亏损了0.29亿,其余3年增长,5年平均增速为14%,2022年增长了31.6%。

对于重组并购和资产减值,需要防范的是习惯性做法,往前翻了十几年的财务数据并没有发现之前的问题,估计是一次性事件,即便如此,计算市盈率时也应该用近期平均净利来得到更安全的估值。

目前市盈率18.8,市盈率TTM略降到18.3,如果按5年平均净利7亿计算,市盈率为31,加上汽车板块是周期性较强的板块,目前的估值缺乏吸引力。

Restoration Hardware(RH) 营收、营业利润和净利润都是快速增长到2022年,2023年下滑,近4年平均增速分别为9.4%,28.8%和40%,2023年分别下滑4.5%,22.1%和23.2%。2023年利息费用占营业利润的15.7%,负担较重,2023年还有1.7亿的其它特殊费用,靠所得税返还净利润才下滑的没那么严重。

2024Q1营收大幅下滑22.8%,营业利润下滑52%,净利润下滑79%。

资产负债表显示2022年长期借款大幅增加,从5.79亿增加到21.97亿,2023年继续增加到24.65亿,这很让人想不通,因为2023年现金有15.08亿,而应收和存货并没有异常增长,借这么多钱放在现金账户的目的是什么?

目前市盈率19.5,市盈率TTM已经飙升到26.8,加上近期奇怪的借款,暂时观望较好。

Caseys General Stores(CASY) 主要在人口稀少的地方做自持产业的便利店,5年来营收在前3年不温不火,近两年大幅增长,2023年增长16.5%,营业利润前3年靠提升毛利率增长,后两年靠营收增长,2023年增长28.5%,净利润2023年增长31.5%。2023年利息费用占营业利润的8.1%,负担不算重,从季报来看2023Q4略有下滑,增长似乎开始减慢。

资产负债率5年来从62.3%下降到55.2%,应收和存货都很少。2022年商誉从1.61亿提高到6.13亿,应该是进行了收购,这两年营收和利润的表现说明收购是成功的。

商誉占净利润的23%,长期借款16.21亿占26.61亿净利润的61%,杠杆率还算正常。

5年来现金流经营净额略高于投资净额,股东盈余不是很多。

目前市盈率21,和近期增速比有一定折扣,但是考虑到近期板块整体都在下滑,可以先少量建观察仓位(👀)

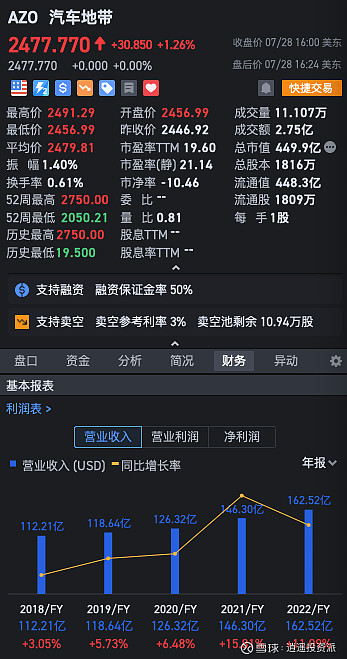

汽车地带(AZO) 5年来营收保持增长,平均增速为8.3%,营业利润除2018年下滑12.9%以外增长了4年,平均增速为9.5%,净利润5年平均增速为13.7%。

2022年利息费用占营业利润的6%,负担不重。

2023前3季度营收增长7.9%,营业利润增长3.9%,净利润增长2.7%。

5年来资产负债率从116%提高到了123%,2023Q3进一步提高到128%。

应收账款比例很小,但是存货超过营收的1/3,比例过高,未来有很大的减值风险。商誉很少,长期借款61.22亿,净资产为负的35亿,杠杆率极高,也说明这个行业流动性非常高。

5年来股本从27.5万下降到18.8万,减少了近1/3,目前库存股还有7.7亿。

5年来现金流经营净额大幅超过投资净额,这应该是公司大手笔回购并注销股票的底气。

目前市盈率21.1,市盈率TTM略降到19.6,虽然和利润增速比折扣很少,但是由于股份持续注销,和每股收益增速比有合理的折扣,考虑到近期行业周期的问题,可以谨慎选择(⭐️)

拖拉机供应公司(TSCO) 营收、营业利润和净利润保持了5年增长,5年平均增速分别为14.4%,15.9%和21%,2022年增增速分别为11.6%,9.8%和9.2%。2022年利息费用占营业利润的2%,负担极低。

2023前两季度营收增长8%,营业利润增长4.5%,净利润增长3.5%。

资产负债率在2019年从49.4%大幅增长到70.4%,主要是通过20亿的长期租赁负债添置了固定资产,之后每年都通过这个方式增加固定资产,资产负债率一路提高到76.9%。

没什么应收款项,存货比例也正常,商誉很少,长期借款17.28亿占20.87亿净资产的83%,杠杆率不低。

库存股52.11亿,但是近些年不但不注销股份,股本反而少量增加。

目前市盈率23.1,市盈率TTM略降到了22.4,和长期增速比有一定折扣,但是和近期增速比估值并不算低,暂时观望。

Petco Health and Wellness(WOOF) 是2021年上市的宠物店,上市后营收连续增长两年,营业利润在2022年增长36.9%后在2023年大幅下滑15%,主要是毛利率下滑引起的,净利润2023年下滑43.7%。2023年利息费用占营业利润的44.7%,负担非常重。

2024Q1营收增长5.4%,营业利润受毛利率下滑影响大幅萎缩44.7%,净利润则由于利息费用拖累而亏损。

目前市盈率24,市盈率TTM上升到34.5,暂时看不到投资价值。

Savers Value Village(SVV) 是上个月刚上市的二手货公司,目前只有上市前数据,2023Q1营收增长已经很慢,营业利润大幅下滑,目前市盈率46.3,市盈率TTM升高到62.7,多等几个季度等融资后经营数据出来再做判断。

奥莱利(ORLY) 是做汽车配件零售的,营收、营业利润和净利润持续5年增长,平均增速分别为10%,11.4%和13.9%,近期增速有所下滑,2022年增速分别为8.1%,1.3%和0.4%。

2023上半年营收增长11.6%,营业利润增长7%,净利润增长8%。

目前市盈率27.8,市盈率TTM略降到25.8,无论相对于长期增速还是近期增速都没什么折扣,暂时没有吸引力。

Five Below(FIVE) 是做5元店的,近5年来营收保持成长,平均增速19.2%,营业利润受毛利率下滑和营业费用增长影响在2021和2023年分别下滑28.8%和9.2%,5年平均增速为17%,净利润2023年下滑6.2%,5年平均增速为20.6%。

2024Q1营收增长13.6%,营业利润仅增长0.2%,净利润受利息收入增长和所得税波动影响增长了14.6%。

目前市盈率44.2,市盈率TTM略降到43.5,估值正常偏高,缺乏吸引力。

名创优品(MNSO) 2020年上市,上市当年营收萎缩4.4%,之后连续增长两年,营业利润则在上市后连续下滑两年,2022年才因为毛利率大幅提升而重新增长80%达到8.2亿,净利润则受其它费用影响在2021年大幅亏损14.3亿,2022年扭亏达到6.4亿。

2023前3季度营收增长5.8%,营业利润受毛利率大幅增长影响增长1.5倍达到14.6亿,净利润增长1.86倍达到12.3亿,利息收入达到0.73亿,没有利息负担。

2021年资产负债率从105%大幅下降到37.9%,2023Q3进一步下降到34%。

应收账款和存货的比例和增速都很正常,借款很少。

近两年经营净额低于投资净额,股东盈余在流失。

目前市盈率69.5,市盈率TTM已经降到了32.2,由于近期的表现和疫情措施的变化有强相关性,可以多观察几个季度再做判断。