逍遥投资派的第102篇原创

美股日日研45: 盘点一下工具及附件板块

Summary

美股中工具及附件板块很小,整体盈利能力不错,但是估值偏高,今天仅选出1支股票。

工具及附件板块投资指数:0

• $铁姆肯(TKR)$ ⭐️⭐️

下面是分析过程 👇

1

今天是2022年5月17日,周二美股盘前,我们来盘点一下工具及附件板块。

一共13支股票,其中3亿市值以上的只有8支,是个比较小的板块。

从市盈率来看,小于0的只有1支,8.5到25的有4支,25以上的有3支,板块估值偏高,盈利能力不错。

2

由于股票数量很少,我们就先按市盈率从小到大来研究,最后研究亏损股。

$史丹利百得(SWK)$ 公司5年来营收缓慢增长,营业利润在2018和2019年连续下滑两年,2020,2021年连续增长,但是还没到2017年的高点;净利润则是在2018年直接下滑51%,之后3年连续增长,已经达到5年来的高点,每股收益曲线和净利润曲线吻合。

利润表显示2018年毛利率从37.5%下降到34.7%后,一直保持在这个水平以下,影响了营业利润,因此尽管之后营收增长了4年,营业利润仍没回到2017年的高点。净利润则是由于2018年有2.87亿的其它非经营亏损,以及4.16亿的超高所得税造成当年的巨大跌幅,之后这两项都得到改善,因此净利润快速增长了3年,2021年其它净收入降到了5290万,最近10年的最低点,所得税也仅有6140万,是2018年4.2亿的1/7。这两个科目应该已经降到尽头,下面的成长只能来自主营业务。

2022Q1营收增加6%,营业利润却下降了60%,净利润下降64%。利润表显示主营业务成本开始大幅上升,毛利率下降到29.35%近期低点,近4个季度的毛利率都在下降,说明情况恶化并不是一次性的。同时营业费用大幅增加,不过营业费用应该有季节效应,不应该过分看重季报。

综合来看,公司近期靠降低非经营亏损和税率的成长动力已经消失,而成本和费用都在快速侵蚀利润,目前11.66倍市盈率估值不够低。

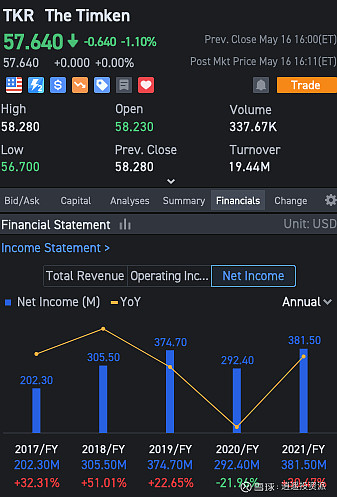

The Timken(TKR)5年来营收、营业利润和净利润仅在2020年分别有7.3%、9%和22%的下滑,其余4年成长很好,每股盈利曲线和净利润曲线基本吻合,5年平均净利润增长率为20%。

2022Q1营收、营业利润和净利润成长率分别为9.7%,12%和5.1%。

毛利率在2019年达到30%后持续下降,费用占比近两年来逐步下降。

利息占营业利润的11%,负担不算重。非经营损益占营业利润比重不大,近4年在3%左右,对净利润影响不大,所得税也没有剧烈波动,成长的主要来源来自营收成长。

公司净资产收益率比较低,2019年曾经达到过21%,之后迅速回落,2021年恢复到16.6%,依然不是很理想。

资产负债率5年来先升后降,目前为56.9%,应收8.32亿,存货11.1亿,相对41亿营收来讲,存货略高。商誉和无形资产16.6亿,占54.6亿总资产的30%,占23.6亿净资产的70%。

目前市盈率12不高,可以选择(⭐️⭐️)

$施耐宝(SNA)$ 5年来营收、营业利润和净利润仅在2020年分别有3.1%、8.5%和9.1%的下滑,其余4年保持增长,每股盈利曲线和净利润曲线基本吻合,增速略快。5年平均净利润增长率为8.5%。

目前14.5倍市盈率折扣不够。

The Toro5年来营收、营业利润和净利润基本保持增长,仅营业利润在2019年有12.9%的下滑。

2019年成本和费用占比均有较大增长,不过所得税下降很多,因此净利润没有下滑。

5年净利润平均增长率为12%,目前21%倍市盈率没有低估。

Lincoln Electric5年净利润平均增长率为6.9%,目前29倍市盈率明显高估。

Kennametal营收在2020年下滑21%后,2021年继续下滑2.33%,营业利润也跌到2019年高点的不到4成,净利润则是在2020年小幅亏损,2021年扭亏。

2022财年前3季度(截至2022年3月31日)营收增长11.8%,营业利润增长125%,净利润增长380%,因此市盈率TTM降到了15.8。

有足够的理由相信公司净利润还会继续高速增长几年,但是过去20年数据显示公司利润有明显的周期性,应该按照周期股来进行估值。5年平均净利润为1.12亿,相应的市盈率为19,并没有低估太多。

RBC Bearings5年来营收、营业利润和净利润前4年增长,2021年分别下滑16.3%,25.5%和28.9%。2022前3季度营收和营业利润恢复增长,但是净利润却持续下滑,主要由于2022Q2开始利息费用大幅攀升,Q3的非经营亏损达到了3717万造成该季度亏损。

目前44.6倍市盈率,80.2倍市盈率TTM吸引力不大。

Hillman Solutions是2020年上市的公司,营收近两年缓慢增长,营业利润却在上市第二年大幅下降,净利润则是连续亏损3年。目前21亿市值即使按营业利润1031万计算也有200倍市盈率,过分高估。

end

看得懂的投资方法。欢迎关注,每日更新 📈