美股日日研7: 盘一盘美股中的包装和容器股

今天是2022年3月28日,周一美股盘前,我们来盘一盘美股中的包装和容器股。

【只想看结论?翻到文章最后部分 👇】

选择包装和容器板块,一共23支股票,市值从2214万到302亿,是一个相对小众的板块。

从市盈率来看,4支股票亏损,低于8.5的有3支股票,8.5 ~ 25的有12支股票,25以上的有4支股票,整个板块的估值中性偏强。

特百惠已经资不抵债好多年了,排除掉。

先看4只亏损股票。

Ardagh Metal在营收增长情况下净利润转亏,目前51亿市值,即使按盈利最高的2020年1.11亿利润算,市盈率也达到接近50,排除。

皇冠控股营收近两年连续下滑,净利润也转亏4亿,即使按2020年6.88亿利润算,目前市盈率也达到23,排除。

Sonoco Products营收近两年变化不大,净利润转亏0.8亿,即使按2018年3.15亿利润算,目前市盈率也达到19,排除。

Ranpak Holdings营收收近两年增长不错,净亏损也在缩小,市销率4.6,如果净利润能达到15%,对应30倍市盈率,仍然不低,排除。

下面看3只市盈率低于8.5倍的股票。

DSS Inc的净利润极不稳定,忽正忽负,市销率也达到了5.3,排除。

格瑞夫-B2019和2020年净利润都是下降的,2021年有个较大的增幅,但是2022年Q1却有4成下滑,看起来很不妙。目前6.5倍市盈率不算太大折扣,排除。

富维薄膜的营收变化不大,净利润增长很快,近两年营业成本一直在下降,毛利润提高很快。但是靠控成本造成的净利增长毕竟有限,排除。

下面看12只市盈率在8.5到25之间的股票,通常这些股票应该有稳定的增长。

国际纸业2021年有较高的净利润增长,但是营业收入和营业利润都是下降的,这个增长可能没有持续性,排除。

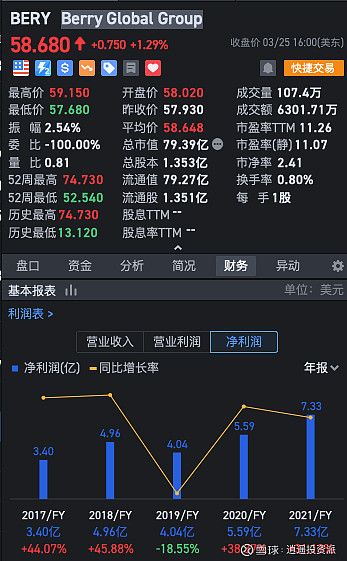

Berry Global Group(BERY)的净利润增长曲线还不错,4年平均增长率21%,营业收入、营业利润、每股净利以及经营净额曲线也都匹配。

目前资产负债率82.2%,流动比率1.6,速动比率0.93,安全性一般。

11倍市盈率相对低估,可以选择(⭐️⭐️)

欧伊诺的净利润增长曲线波动很大,2021年还在下降,排除。

西尔格控股公司的净利润近两年转为增长,4年平均增长率为7.4,目前14.3倍市盈率合理,排除。

WestRock的净利润曲线也是上下波动,没有明显的趋势,15倍市盈率明显高估,排除。

美国包装公司的净利润下滑两年后,2021年有个较大的增长,4年平均增长率6%,18倍市盈率高估了,排除。

Karat Packaging净利润快速增长了3年,增速在减慢,目前是34%;营收稳定增长4年,增速在27%,营业利润和每股收益曲线吻合。

目前负债率36.4%,流动比率1.85,速动比率0.56,仔细看一下资产负债表,现金只剩下了168万,有6000万的存货,3300万的应收账款,现金流还是比较紧张的。

目前18倍市盈率,相对增长率来说还是比较便宜,可以谨慎选择(⭐️)

Amcor净利润连续增长2年,2022年Q2增长率3%,4年平均增长率11.6%,目前市盈率19,没有太多低估,排除。

Reynolds Consumer Products净利润一直在波动,没有明显趋势,19倍市盈率高估了,排除。

希悦尔2018年净利润下滑76%,随后三年逐步增长,但是还没达到2017年的高点。营收则是连续4年增长,2018年的净利润下滑看起来是所得税导致的,实际营业利润曲线要平滑的多。营业利润4年增长率9.7%,目前20倍市盈率比较高估,排除。

Myers Industries近2年增速已经下滑进入负增长区间,23倍市盈率高估了,排除。

Graphic Packaging近4年净利润趋势是下降,30倍市盈率高估,排除。

鲍尔包装4年净利润平均增长率23%,目前35倍市盈率折扣不多,排除。

Pactiv Evergreen最近两年营收大幅萎缩,净利润也在盈亏之间波动,排除。

综合今天的分析选出了2支股票。

包装和容器投资指数:⭐️

1. $Berry Global Group(BERY)$ ⭐️⭐️

2. $Karat Packaging(KRT)$ ⭐️

组合建议:

• 如果 < 10只,那么只选择投资指数3星的股票。

• 如果 < 30只,那么只选择投资指数2星和3星的股票。

• 如果 > 30只,那么1星到3星都可以选择。

股票日日研,点赞关注 👍,每天一篇