美股日日研3: 盘一盘美股中的互联网零售股

【文末直接看分析结果 👇】

今天是2022年3月22日,周二,美股盘前。

昨天有朋友问,你盘点的互联网股里面怎么没有阿里啊?

其实因为互联网板块非常大,不同模式的特点也有很大差异,很多股票平台就把较多同一模式的互联网股票放在一起形成新的板块,比如今天要分析的互联网零售股。

选择互联网零售板块,一共有51只股票,市值从1300万到1.643万亿,也是一个非常大的板块。

先把市净率小于0,也就是资不抵债的3只股票排除,Boxed、Wayfair、PARTS iD筛选掉。

再挨个看一下净利润曲线,把净利润为负并且没有明显改善趋势的易恒健康、Takung Art、美物科技、寺库集团、蘑菇街、iPower、Kidpik、Natural Health Trends、东方文化、兰亭集势、Blue Apron、iMedia Brands、1847 Goedeker、Shift Technologies、1stdibs.com、CarParts.com、a.k.a. Brands、D-MARKET Electronic Services & Trading、ThredUp、Jumia Technologies、万物新生(爱回收)、Solo Brands、Poshmark、ContextLogic、Newegg Commerce、达达集团、Chewy、Global-E Online、Carvana、Coupang、拼多多等29只股票被排除,一下子排除了近6成股票,说明互联网零售板块的总体盈利远差于互联网板块。

下面我们还有19只股票供选择,3只亏损股,市盈率8.5以下的有5只,8.5到25的有2只,25以上的有9只,整个板块按市盈率估值非常高,市场对其有很高的增长期待。

先看市盈率为负的3支股票。

Farfetch2021年已经扭亏,利润14.7亿,当前市值53亿,市盈率为3.6。

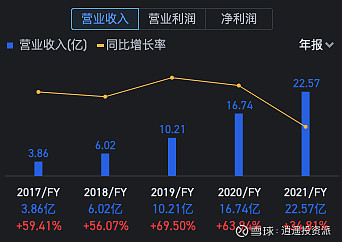

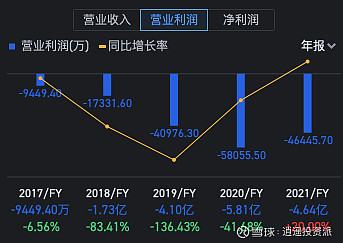

营收增长很好看,但是营业利润却没有随着营收增加稳定的转好,甚至在2021年依然维持亏损达到4.6亿。公司资产表上只有不到3亿现金,看起来非常不妙,排除

宝尊电商2021年净利突然转亏非常让人意外,营收依然在增长,只是增速变慢,营业利润也急剧下降,从利润率曲线看,毛利率变化不大,净利率则是从4.82%直接跌倒-2.19%,很是奇怪。

查了一下利润表发现有两个科目增加太多,市场销售费用增加7亿,特殊科目增加3亿,这就10亿了,而毛利仅增加了6亿。问题找到了,这个情况以后会不会改善不好判断。目前市净率0.5,有一定折扣。

再看一下资产负债表,刨除存货后的流动资产为81亿,总负债为58亿,中间差额为23亿人民币,合3.6亿美元,目前市值4.8亿,折扣看起来不算大。

算一下市销率,目前销售额14.8亿,市值4.8亿,市销率为0.32,如果净利润恢复到4%,那么市盈率将为8,但是营收增速下降过快,不知道会不会陷入营销费用陷阱,暂时先观察吧。

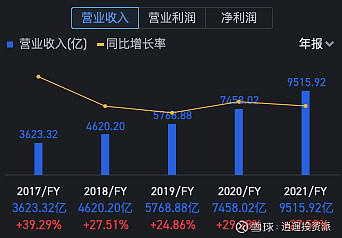

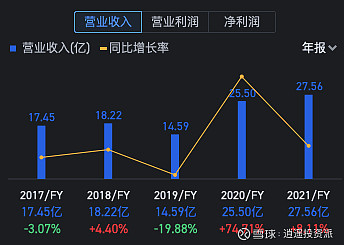

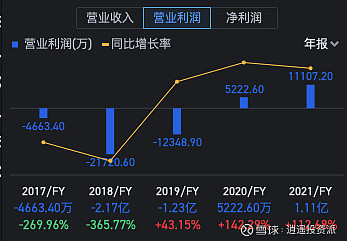

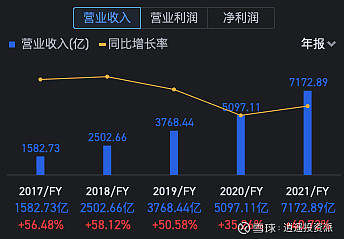

京东在连续盈利两年后在2021年转入亏损44亿。营收增速并没有放缓,净利润大幅下降不是好兆头。看了下毛利率,下降了1个点,对净利润有一定影响,但是不是转亏的主要原因,亏损在毛利以外,八成和宝尊类似。

打开利润表,2021年京东毛利增长200亿,而单单市场销售费用就增加了167亿,特殊科目增加112亿,这两项把营业利润打压到了29亿。转亏的原因是子公司权益收入,亏了49亿。简单说就是投资亏了。

这种情况估值非常困难。目前市值956,销售额9516亿人民币,合1495亿美元,市销率为0.64。假设京东净利率恢复到5%(2020年净利率6.6%),那么市盈率为0.64/0.05 = 12.8,估值并不贵。

综合前面所有的讨论,京东目前只能谨慎选择(⭐️)

下面来看市盈率在8.5以下的5只股票,通常意味着比较低的增长率。

eBay的净利润增长曲线很好看,营收基本保持稳定,营业利润近三年缓慢增长。目前市盈率只有2.7,5年平均净利为45亿,相应的市盈率为7.2,怎么看也是比较便宜的股票。资产负债率63%,流动比率2,速动比率1.75,安全性也有保障,可以选择(⭐️⭐️)

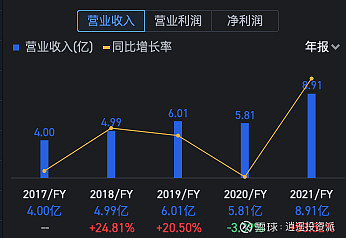

Overstock.com近3年的净利润增长曲线很好看,营业利润的增长更为平滑一些,5年总体净利润还是亏了0.3亿。资产负债率30%,流动比率2,速动比率1.9,安全性看起来不错。

2021年净利润3.9亿,营业利润1.1亿,有2.8亿的差距,有可能是投资性的一次性收益。如果按1.1亿利润算,市盈率为19。不过即使按营业利润算,近几年也是在高速增长,目前的市盈率比较低估,可以谨慎选择(⭐️)

Qurate Retail-A净利润在2019年有个较大的亏损,2021年也有个很大的跌幅。营收相对来讲比较稳定,4年营收平均增长率7.8%。营业利润看起来也很平稳,对比净利润,这家公司有个非常赔钱的主营业务外的活动,这种课外活动无法预测,因此估值也无法判断,排除

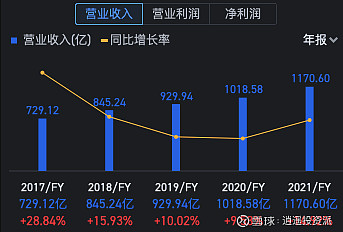

唯品会的净利润已经转为萎缩,4年平均增速25%还是相当不错的。存货68.65亿,和1170亿销售额比也不算高。考虑到2021年20%的利润下滑,目前8.3倍市盈率比较合适,排除

下面看市盈率在8.5 ~ 25之间的2只股票,应该符合低速增长的特点

Liquidity Services2021年刚刚扭亏,营收5年来总体是萎缩的,12.5倍的市盈率给的比较勉强,排除。

云集也是2021年扭亏的,但是营收呈迅速下滑趋势,12.7倍市盈率缺乏长期增长数据支持,排除

下面我们把注意力放在市盈率25以上的9只股票上面,他们应该符合高速增长公司的特点,通常增长类型的基金应该关注这类股票。

Hour Loop是一个新上市公司,但是它的资产负债率很奇怪,从2021年Q2的55%暴增到2021年Q3的98.7%,感觉非常不安全,排除。

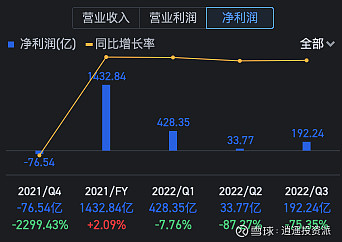

阿里巴巴其实在《港股日日研》中盘点过一次,今天继续。净利润增长曲线非常好看,4年平均增速37%,营收增长也很好看。资产负债率37%,比较安全。

但是2022年前三季度的净利下滑非常厉害,Q2下滑87%,Q3下滑75%,而这是在营收上涨的背景下发生的,大概率下份财报会非常难看。前三季度净利654,如果第四季度按比例,全年净利872亿合137亿美元的话,市盈率会变为20,叠加净利下滑4成的影响,股价很难有进一步的涨幅。

因此这次的结论是,不推荐。

聚好商城的净利润目前还没达到一定的规模,增长也不连续,排除。

Revolve Group的净利润增长曲线很漂亮,营收曲线也基本吻合。3年净利平均增长率48%。资产负债率34%,流动比率2.75,速动比率1.41,看起来很安全。目前39倍市盈率对应48%的增长率相对较低,可以选出来(⭐️: 高增长股)

Etsy Inc的增长率曲线很好看,4年平均增长率57%,但是近期增长率下降到了41%。资产负债率83.6%较高。42倍的市盈率结合下降的增长率,还是观望一下比较好。

拼多多2018年巨亏102亿,到2020年亏损缩小到了72亿。营收增长的很不错。2021年Q1亏损29亿,Q2扭亏盈利24亿,Q3盈利16亿,全年看起来能少量盈利,目前市盈率TTM为47,需要更多的财务数据来支持盈利的持续性,暂时观望。

亚马逊净利润增长很猛,3年平均增长率49%,营收增长也比较快,互相印证,资产负债率也在逐步下降,是个好迹象。目前50倍的市盈率对应未来5年平均20%以上的增长率,感觉还是可以达到的,谨慎选择吧(⭐️ : 高增长)

MercadoLibre的营收增长非常快,不过净利润在2021年才转正。目前691倍的市盈率没有意义,需要更多的数据再判断

Chewy的营收增长非常快,亏损也在迅速减少,不过目前资产负债率97%还是比较吓人的。目前市值173亿,销售额71亿,市销率也达到了2.4,目前还是先观望吧。

综合今天的分析选出了5支股票。

互联网零售板块投资指数:⭐️ (太贵了)

1. $eBay(EBAY)$ (⭐️⭐️ :低估值)

2. $亚马逊(AMZN)$ (⭐️ : 高增长)

3. $Revolve Group(RVLV)$ (⭐️ : 高增长)

4. 京东(⭐️ :期待扭亏)

5. Overstock.com(⭐️ :小盘增长)

组合建议:

• 如果 < 10只,那么只选择投资指数3星的股票。

• 如果 < 30只,那么只选择投资指数2星和3星的股票。

• 如果 > 30只,那么1星到3星都可以选择。

>> 股票日日研,点赞 👍 关注,每天一篇 <<