五一放假前,赛力斯触碰到高点103元,下跌至本周五收盘84.11元,跌幅18%。面对这样的跌幅,丝毫不慌。因为从财报的角度来看,赛力斯的业绩是实打实的。下面就从财务视角来分析一下赛力斯的基本面。

一、毛利率提升,产品有竞争力

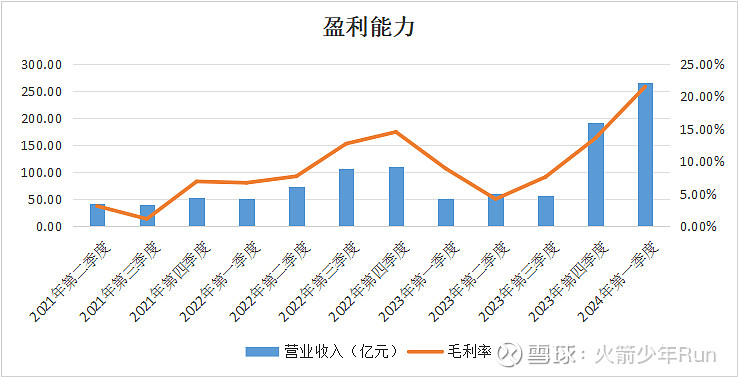

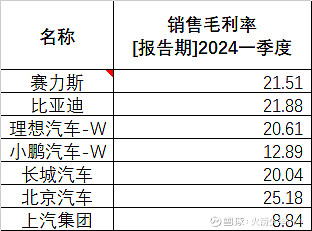

近几个季度,赛力斯的毛利率稳步提升,2024年一季度达到了21.52%。和另外几家主流车企相比,赛力斯的毛利率算是高的,超过了同样以增程汽车为核心产品的理想,体现出产品有竞争力、有市场。

从2024年一季报来看,赛力斯的存货周转率高于其它车企,表明销售能力较强,产品有竞争力。

二、对上下游有话语权

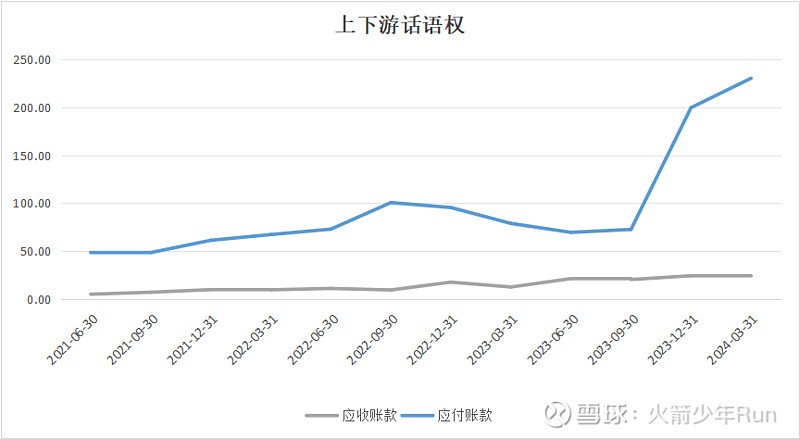

从2023年四季度开始,赛力斯拖欠上游的应付账款快速提升,时间点上正好和M72023款上市时间吻合。应付账款增加,一方面体现赛力斯对零部件的采购在增加,有真实的生产需求,订单是真实的;另一方面,上游企业能够接受赛力斯拖欠账款,说明上游认可赛力斯的发展前景,愿意让赛力斯赊账,赛力斯对下游的话语权在增加。

应收账款也有所增加,但相对于应付账款的增幅来说,完全可以忽略。应收账款的增加只是受到生产规模增长带动。

赛力斯的现金循环周期(应收账款周转天数+存货周转天数-应付账款周转天数)为负数,表明赛力斯在产业链上拥有强势地位,占用上游供应商的资金,而留给下游客户的赊账期很短。和同行相比,赛力斯也体现出了更强的占用上下游款项的能力,有较高话语权。

三、在手订单增加,产能爬坡后消化订单

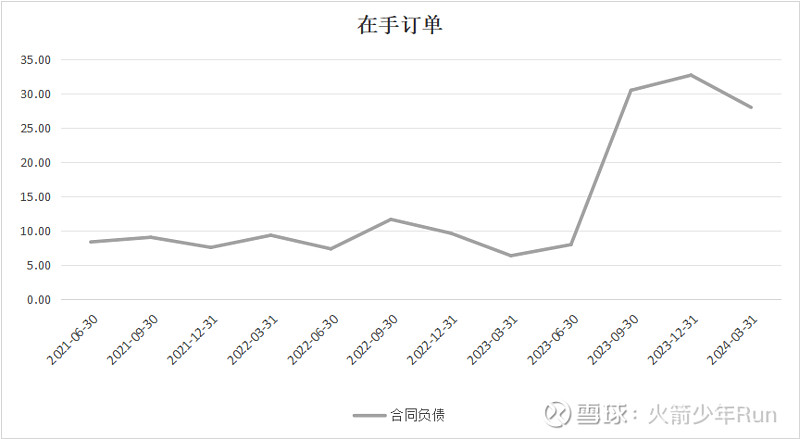

合同负债代表的是已经签订销售合同但未交付的汽车对价,可以理解为在手订单。从2023年三季度、四季度,赛力斯合同负债快速增长,时间点上正好和M7改款上市、M9发布的时间吻合。彼时两款车型大卖,而产能处于爬坡阶段,在手订单积压。而在2024年一季度,生产线日益成熟,产能提升,在手订单逐步消化。

总结

以上几个财务指标,证明了赛力斯的业绩是实打实的,没有弄虚作假。这也是赛力斯下跌后,我丝毫不慌的原因。

赛力斯基本面没问题,业绩是真实的,凭借问界系列产品的竞争力扭转了亏损局面,毛利率提升,对上下游有话语权,在手订单充足,目前仍处于产能爬坡阶段,营收还有增长空间。对于这样一家优秀的公司,我们可以多一点信心和耐心。