平安银行年报公布的大幅提高分红比例,股息率达到7%是最大的亮点。

但从年报可以看出,我在“从平安银行三季报看银行零售与对公贷款”,中提到的零售贷款相对于对公贷款的大幅溃败也得到了近一步验证。

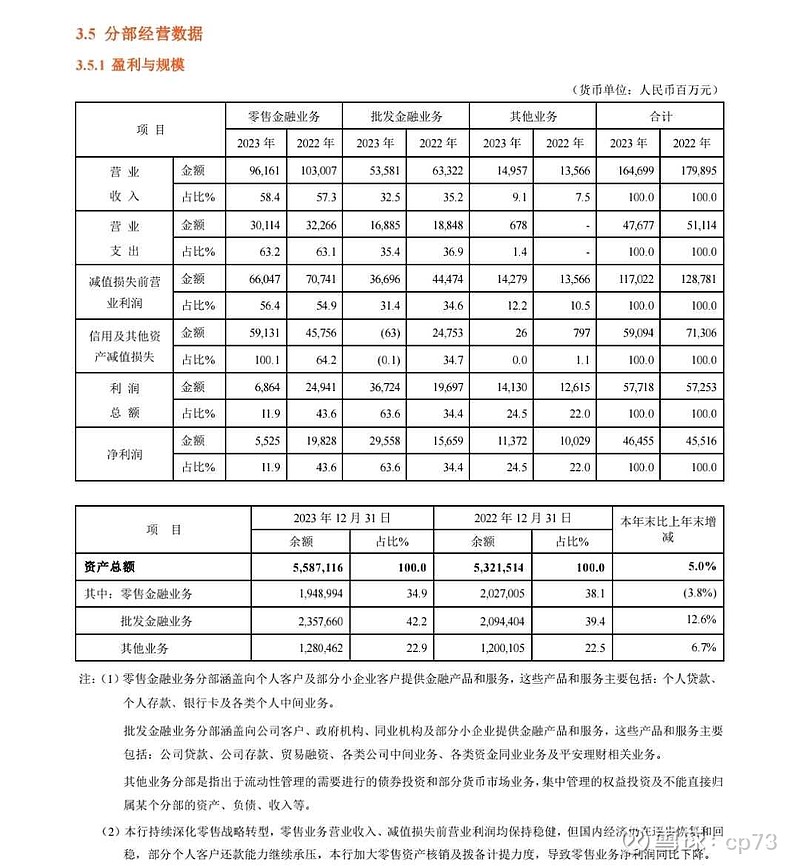

占平安银行营收56%的零售业务贷款的利润占比从去年的43.6%大幅崩塌到了今年的11.9%!

而营收占比32.5%的对公批发贷款业务,利润占比从去年的34.4%大幅提高到了63.6%。

在目前大背景下平安银行的个人贷款的不良率高达1.37%,资产质量非常差,而对公企业贷款不良率只有0.63%相对优秀的多。

平安银行占比58%的个人贷款只提供了11.9%的净利润。充分反应了目前零售贷款和对公贷款的严重分化。

中国过去的零售贷款本质是和房地产密切相关的,在房地产危机和大行在增量市场信用贷低利率边际扩张的积压下,零售贷款从过去的风光无限迅速崩塌了。

这充分反应了社会时代发展阶段背景造就了银行不同资产的优劣,企业,个人,政府不同主体的杠杆率和工业化城市化的不同阶段造就了银行大类资产的不同优劣的变化轮动。

只看历史报表数据,盲目的认为零售贷款就是好,而不清楚其背后优劣的真正原因,不前瞻分析边际变化是会吃大亏的。

$平安银行(SZ000001)$ $招商银行(SH600036)$ $成都银行(SH601838)$

全部讨论

近年,经营环境更不利于零售业务(包括今年2024年),是客观事实,这是"占平安银行营收56%的零售业务贷款的利润占比从去年的43.6%大幅崩塌到了今年的11.9%!”的重要原因。但是,以下两方面,也要深度思考。

1,近年(包括今年2024年)经营环境更不利于零售业务的状态,是阶段性,还是今后几年也如此?特别是变化趋势将如何,今后几年这种状态是将越来越严重,还是越来越弱化?

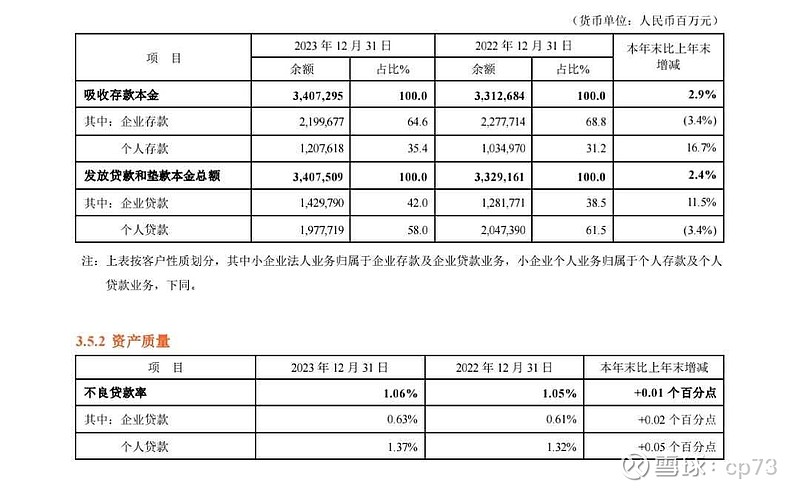

2,平安银行2023年报之所以"占平安银行营收56%的零售业务贷款的利润占比从去年的43.6%大幅崩塌到了今年的11.9%",除了上述这一重要原因外,还有没有其他什么重要原因?零售业务信用成本占比100.1%而对公业务信用成本占比-0.1%的现象及其背后的原因,是否也应认真思考。

$平安银行(SZ000001)$$招商银行(SH600036)$

对公贷款比零售贷款更具有稳定和平滑性。

零售贷款弹性或者说波动性更大。

因为企业的产能周期更长,企业资产已经投下去了,即使一两年形势不好,也得咬牙坚持,利润和股东权益是作为优先级的银行债权的安全缓冲肉垫。

而零售贷款缺乏这种粘滞性,被大行等低息信用贷筛选过的甘心承受高息的零售贷款客户的安全缓冲垫没那么厚。

符合老董的“现在和未来,对公出泥潭,零售入红海”的看法。居民降杠杆,高收益的个人消费贷(含信用卡业务)正在成为偏零售型银行的噩梦——不良剧增!

信用卡和消费贷肯定是不良率高的,还有不少抵押贷,法拍房多了那么多,大概率只能收回一半的本金。这个毋庸置疑,但是23年也是极限测试,大概率24年会好很多,所以停止扩张,利润为本,加大分红,走在正确的道路上

零售和对公的轮动确实有周期性,从中长期看,是供给侧决定需求侧,而非相反。银行对公业务助力产业升级、产品和服务升级,之后个人多样化需求会进一步提升,零售业务自然会再跟上。

事实上这几年零售业务高歌猛进来源只有一个,炒房客杀了进去。别听他们的什么刚需,毕业几年就非要买套房子,不就是看着以前房价上涨眼红。现在一起还债了