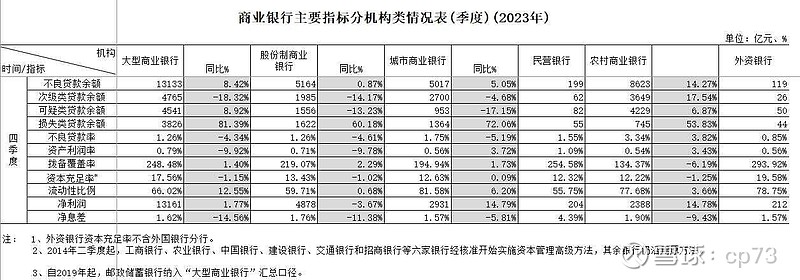

金管局发布了2023年商业银行监管指标,同比变化如下:

23年银行业利润净利润同比增长3.24%,其中大行增长1.77%,股份行负增长3.67%,城商行增长14.79%,农商行14.78%。

23年银行业净息差同比下降11.6%,其中大行下降14.56%,股份行下降11.38%,城商行增下降5.81%,农商行增长1.9%。

其中大行息差降幅-14.56%最大。城商行整体息差最低,但降幅-5.81%最小。

资产质量不良率除农商行不良小幅增长且拨备小幅降低外,其余均小幅改善。

银行的ROA0.7%降低7%,ROE8.93%降低4.26%,均小幅降低。

大行靠以量补价实现利润小幅增长。

股份行既没有大行的大型国企央企根据地,有没有抢占中央投资的优势,在地方有竞争不过城商行的政府支持,受房地产行业影响较大,相对最为困难。

大行1.62%的净息差,和银行目前8.9%的ROE,决定了央行货币政策的下限。

8.92%的ROE乘30%的分红比例/0.5PB=5.352%的股息率。

剩余8.92%*0.7=6.244%的资本内生补充。

对应5%的GDP增长目标+1.5%的通胀目标=6.5%。已稍显不足,不利于抵抗未来不确定的金融风险,维护国家金融系统稳定。

所以银行的息差降低政策应该已经见底,由于政策的滞后效应,银行的报表息差大概率是今年中报左右到底。

投资赚取的是预期差.市场价格提前反应预期。

城商行整体利润表现相对优秀,但区域银行分化较大,有较强的经济区域关联性,优势区域的优秀城商行值得期待。