猪周期的话,很多人会忽略一支个股,立华股份,我们的雪友@末将于禁 于总,多篇文章也把立华分析进去,因为说真的,按照公司畜牧业的规模、结构,以及生猪的出栏预期来看,不分析立华显然说不过去。

立华股份的文章,之前已经说过,禾草盖珍珠一文,立华股份的定位,就是长江的第二个温氏股份,主营结构黄鸡+生猪,生猪板块目前预计2024年出栏100-120万头,公司产能已经可以达到200万头,生猪这一块,于大已经反复说过,我就不说了。立华股份目前养殖成本居高不下的重要因素是:1、2024年年初及年底均受到猪瘟疫情冲击。2、产能利用率较低。立华养殖是科班出身,不是半路出家,高成本原因除了疫情影响,还有地理因素(不近产粮区),当然,目前立华股份的生猪售价也是行业第二高的,东瑞股份之后就是立华的销售单价最高了。关于折旧及立华目前的负债率,安全系数等角度,都可以参考于总文章,不再累赘。

我说一下黄鸡板块吧,黄羽鸡也叫国鸡,你们KFC吃的、快餐外卖吃的,部分预制菜鸡扒类,基本都是白鸡,没错白羽鸡,黄羽鸡的应用场景多数都是酒楼,对口感有要求的餐饮。

黄羽鸡的发展历史很长,有千年历史了,从古至今吃的鸡都是国鸡为主,改革开放后,白羽鸡才真实冲击国内市场,近年开始,小型杂肉鸡也出现了崛起,2020年前后,也就是猪瘟的最高峰,黄羽鸡与白鸡基本平分秋色,出栏各占市场一半。

一、关于出栏问题。

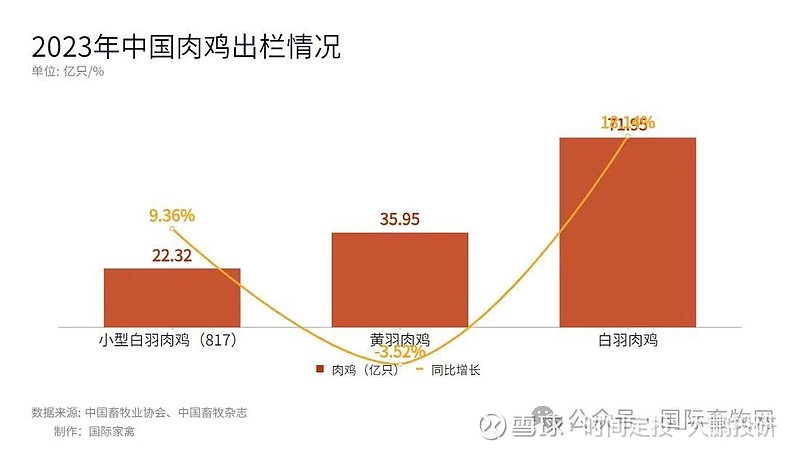

由于黄羽鸡与猪肉有强替代性,所以黄羽鸡周期其实紧跟猪周期,黄羽鸡在2020年也是祖代鸡最多的时候,经过3年的市场洗礼,黄羽鸡从2019年的49亿出栏下降至2023年35.95亿出栏(2018年黄羽鸡出栏39.60亿羽),黄羽鸡父母代鸡的存栏也跌至2018年水平,甚至有跌回2017年的架势。

所以,总的来说,黄羽鸡份额并没有说被侵蚀太多,而是产能真正的出清,目前出栏已经跌回2018年非瘟爆发前水平,杂鸡和白羽鸡,在这几年享受了肉鸡增长的红利,产能正直最高水平,所以我一直说白鸡没周期,就是这个意思。

二、关于上市公司TOP3市场份额

2023年黄羽鸡上市企业TOP3出栏,温氏11.83亿羽,立华4.56亿羽,湘佳0.45亿羽,TOP3黄鸡占比已经达到46.84%,而且TOP3的增速预计还保持10%左右,在产业化的角度,黄鸡产业化养殖已经达到欧美水平了,即便目前生猪TOP10,也不能做到这么高,那么黄鸡TOP10呢,占比大概率超过55%,意味着未来周期高点时候,将出现更高的价格预期,或者说进入寡头垄断市场,行业价格协议制或者领袖价值制将成为主流,行业未来大概率会提供无限现金流,就像大家对牧原的未来预期一样,市场稍微一好,整个产业都是盈利的了,盈利占据绝大多数时间。也就是说,未来若温氏等不被现金流掣肘,黄鸡价格将紧贴生猪价格。利润有多少,自己按计算机把,黄羽鸡普遍重1.8-2公斤,目前处于猪周期低位,成本价依旧低于市场价格,2023年立华股份、温氏股份的黄鸡板块,都是盈利的,可以现象,今年单斤盈利1元,不计算增长情况下,立华4.56亿只黄羽鸡便能创造16-18亿的利润,即便生猪亏3亿,利润都在15亿左右,2023年立华生猪营收才15亿,今年应该亏不了3亿了吧。

三、关于取消活禽交易,冰鲜化问题

疫情后,各地取消活禽的规定,是本轮黄羽鸡周期受到打击的最大因素,因为取消活禽交易,意味着小农户基本要逐步退出历史舞台了,小农户无法规模化,也没法自建屠宰,养大卖给人,还不如加入大厂做代养,当然还有部分的活禽交易份额将长期存在,问题来了,取消活禽交易,带来什么?市场份额将继续向头部聚集,最后就是赢者通吃。

意味着温氏股份,立华股份等可以自建屠宰的企业,将瓜分该部分市场,所以也是为什么TOP3,特别是TOP2可以每年增长10%的原因,别小看10%增速,黄羽鸡近年持续负增长的。

四、关于股性问题

黄鸡三巨头里面,温氏股份是最早见底的,也是最早拉起来的股票,核心原因是温氏的生猪出栏持续上涨,市场给出了溢价。

而作为“小温氏”立华股份,目前仍处在底部区间,股性算比较强了,市场回调,个股基本就原地整理。立华股份的黄鸡业务已经接近温氏的一半了,估值该给多少?加上猪股特性,立华所处的养殖位置,以及生猪的售价,应该要参照东瑞股份给予估值(别吹东瑞股份的供港猪肉问题,港肉和广东肉价已经开始慢慢接轨,而且生猪来讲,广东产能也是过剩的,新五丰也成供港猪肉公司了)。黄鸡部分每年提供现金流,若按照近几年均值单斤利润1元/斤,15倍对应估值225亿,生猪板块40亿估值,则立华合理估值应该在270亿左右,对应股价32元。

湘佳股份,湘佳股价最近几个月接连创新低,原因其实很简单,既往湘佳是冰鲜的龙头,目前温氏股份及立华股份推进冰鲜业务,自然主营受到极大冲击,所以可以看,2023年在湘佳增加了鸡蛋业务的同时,主营业务也没有增长(鸡价低迷也是因素),这就是下跌的道理。当时目前来看,估值是超跌了,目前湘佳估值只有22亿,黄鸡业务只有立华的10分之一,湘佳的净资产17亿元左右,基本已经跌至极限,而目前湘佳也开始多元化,发展预制菜,对于预制菜新国标出台后,有地理标志的湘佳石门鸡是有优势的,而且湘佳最近的公告也显示,湘佳也开始搞种猪了,种猪的估值有多高,就不在解释了,可以看新五丰、傲农、温氏的种猪业务交易对价。未来湘佳也是有机会翻倍的。$立华股份(SZ300761)$ $温氏股份(SZ300498)$ $圣农发展(SZ002299)$ 新五丰 东瑞股份 湘佳股份