什么才是真正的高分红的股票。我们就这个问题,其他讨论,争论,甚至吵架了四五年了。

从最开始,我们说方大特钢,因为当时是2020年,那个时候方大分红很高,股息率很高,大家都很头铁,怎么也说不过来的。

我觉得方大比中国股市5000多只股票中99%的股票,都要好,都要优秀,都要顾忌中小股东利益。 并且,我觉得方大有可能是很牛的一家公司,一只股票。

但是,我们股息复投不会去买他,因为他经常几年连续不分红。这会让我们股息复投人崩溃的。我们本来就是一群普通的散户,我们本就是被市场毒打之后,认清自己的平凡和平庸,才选择了股息复投。选择了靠股息实现财务自由。

现在你突然不分红,甚至是连续的不分红,我们就很难坚持下去。再加上一般高分红的股票,突然连续的不分红,再加上股价的暴跌,就会成为压到骆驼的最后一根稻草,让我们再次成为被割的韭菜。

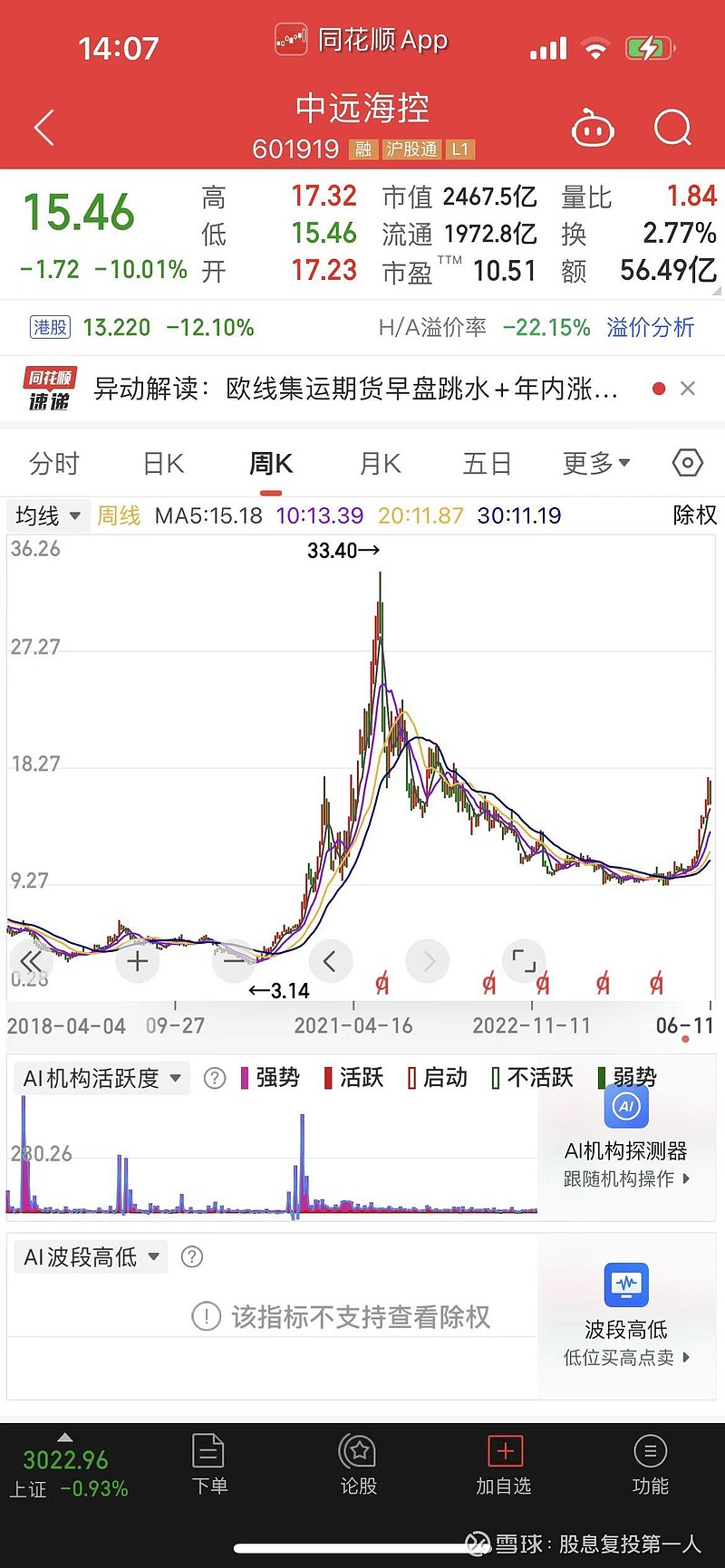

而现在又有一个股票,中远海控,成为我们股息复投人口中的香饽饽。群里,一天到晚,三五成群的热议这股。 大家自诩股息复投人其实跟散户没有区别,还是被中远海控股价的大幅涨幅迷失自己股息复投,只要股息,不要价差的初衷。

群里的小伙伴们,只看到这几年中远海控从3元多涨到三十多,只看到中远海控最近十元附近,涨到 17元多。大家如同打了鸡血的在憧憬未来三十多,四十多,五十多的中远海控

群里的小伙伴们,已经忘记了,股息复投只买,长期持续稳定高分红的股票。中远基本都是不分红的。即便这几年有高分红,人们也忘记了 21年分红是每股0.87元,22年分红是每股3.4元每股,23年分红是0.47元每股。这个是稳定分红吗?

正如,方大一样,我对于海控的评价是,我不知道他是否是,未来的牛股,黑马股,白马股,或者下个贵州茅台。但是我知道,他不是适合股息复投。

我们大家很早就听我说过这句话:股息复投肯定会错过很多很多优秀的公司,牛逼的股票。但是我们绝对不会买到乐视网,康美药业,全通教育这类的财富粉碎机。

我们能做到人人都股息复投,人人都财务自由,并不是我们有多么的厉害,并不是我们做了多少的努力,恰恰是因为我们多么的平庸,恰恰是因为我们多么的笃定。