今天新闻出版署的一份《网络游戏管理办法》意见稿导致所有网络游戏公司都受重挫,腾讯应声暴跌13%,投资腾讯的小股东们立刻炸了。腾讯是我第一大仓,本来距离持仓上限还有点距离,这下子距离更大了,买入的机会变大了。

这个政策对腾讯有多大影响我没能力预测,毕竟正常年份的盈利数据我也没预测得准,何况这突发的事件,更何况是政策还没有落地。

自梳理完《原来,他们是这样的投资大师》这篇文章之后,我收获最大的就是养成了用数据指导决策的习惯,不管别人提出什么样的观点,我习惯先去找数据,用数据思考问题,这样能免受情绪的左右。

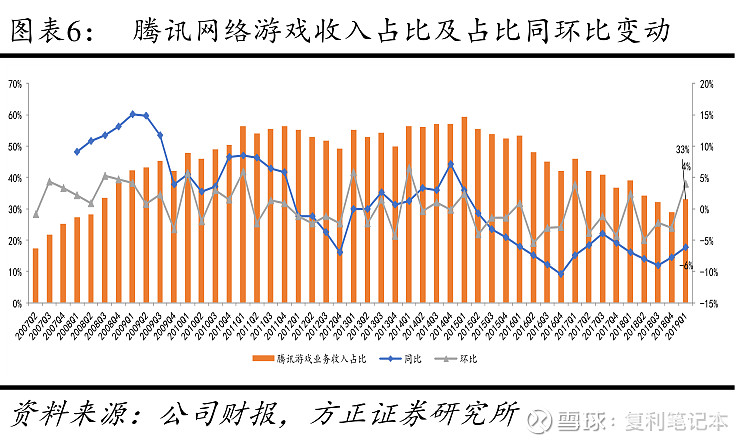

既然针对的是游戏行业,那就得看看游戏在腾讯业务中的比重,我在网上找到,腾讯的游戏收入占比从2007年的17%左右逐步增加,到2011-2015年达到50%+的峰值,近8年是逐渐降到了2022年的30%左右。

2010年腾讯和360的大战让腾讯转变了策略。2011年,腾讯宣布要打造一个规模最大、最成功的开放平台,扶持所有合作伙伴再造一个腾讯。从竞争转向合作,腾讯做到了。

2017年,腾讯提出将在实体经济的数字化转型过程中扮演连接器的角色,为各行各业提供云、大数据、人工智能方面的技术支持,帮助各行各业实现数字化转型升级。这之后的年份,游戏的收入占比确实下降了,这不是行业使然,网易游戏同期收入是直线飙升的。

2019年提出“用户为本,科技向善”的使命愿景,2021年把“推动可持续社会价值创新”作为核心战略,之后不断的在提为社会创造价值。

有人说腾讯一路走来能成功是因为几个关键的节点都踩准了。这当然是一句不言自明的事实,任何一个伟大的企业都历经坎坷才成长为伟大的企业,茅台曾经不是老大,经历过山西假酒事件、塑化剂事件、三公消费事件。如果不能感受当时的恐慌,就想想它的8倍市盈率。

以前腾讯的管理层们方向把握得很准,在一些重要的节点都作出了正确的决策,更重要的是每个战略最终都实现了,而且马化腾还是一个极其重视股东回报的人,依据嘛,除了他在各种场合的演讲,最实实在在的依据是分红和回购,我认为企业赚到钱了愿不愿意分给股东,这是判断企业对股东态度的重要指标之一,今天的10亿回购更是出乎意料。

可笑的是,有人拿教培行业比,我觉得这些人要么是不看数据,要么就是吸引眼球。新东方的教服收入占比90%,腾讯的游戏不过30%,索性就按照最坏的情况,2024年腾讯游戏业务收入归零,其他业务都不增长,营收不过下降30%,从年赚1900亿变成年赚1300亿(市盈率18倍),少赚600亿对腾讯有何影响?换小厂试试呢?就算游戏全部免费,用户还在,流量还在,倒下的小厂只会让流量更集中,有流量何愁没钱赚?

50倍市盈率的时候你有没有卖?天塌下来也才18倍市盈率。不要说昔非今比,邓普顿曾说,代价最大的一种观念就是,“这次与以往不同”。

施洛斯说:当你买入一个股票,公司突然出现意外变得糟糕了,股价因此大跌,其实这不会影响公司的价值,影响的只是人们的情绪。许多陷入困境的公司最后都好起来了,不能因为一时的衰退就说一切都完了。

没有“黑天鹅”何谈逆向投资?没有大格局如何赚大钱?

如果真完了呢?那又如何?别忘了投资没有100%的正确,又不是单吊,何惧之有?