$福莱特(SH601865)$ $信义光能(00968)$ $福莱特玻璃(06865)$

1.两个快速成长的行业巨头

①福莱特的上市为投资者带来丰厚的回报

福莱特于 2015 年先在香港上市,以0.25元发行4.5亿股,募集资金1.125亿元,H股发行价2.1港元,发行时港股市值9.45亿港币,现在101亿港币,9年时间11倍,复合增长率30%。2019年公司又在A股发行1.5亿股,发行价2元,这一部分公开发行的A股市值3亿,当前这一部分的A股市值50亿。也就是说,这五年的收益率是16.7倍,年复合收益率达到了75.5%。

发行时的市盈率9.56,现市盈率33,说明这16.7倍的收益当中,有3.4倍是由于市场情绪推动的,公司利润推动的收益是4.9倍,复合增长率37.4%!

无论是A股5年的复合年化收益率75.5%,还是港股9年的30%,都是非常惊人的,但业也从侧面说明,在未来几年内,A股福莱特年化75.5%的收益率是不可能持续的,大概率会收缩,使价格回归价值本身。

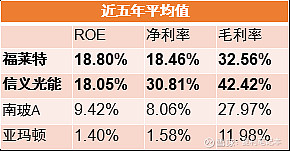

从福莱特的招股书中披露,光伏玻璃的主要竞争对手是信义光能、亚玛顿和南玻三家公司,从各项指标来看,亚玛顿和南玻A几乎没有可对比性因此,信义光能是我们重点对比的企业。

②信义光能的光伏玻璃增长率与福莱特大致相当略低,但总营收不及福莱特。

信义光能2016年的营业收入是60亿港币(光伏玻璃的营收是43亿),2022年信义光能营业收入205亿港币(光伏玻璃部分的收入是177亿),七年时间里,总营收的增长率是19.2%(光伏玻璃的年复合增长率是22.4%)。光伏玻璃的增长率高于总营业收入的增长率。

以2016年为对比的起点是因为福莱特是2015年11月上市,上市之后企业的发展战略会有所不同。其2016年的营业收入是29.5亿,到2022年营收155亿,7年的时间里,年复合增长率达到了26.7%!

综上,信义光能总营收跑输福莱特,光伏玻璃业务也依然跑输福莱特,但差距并不大。从整个行业来看,2022年新增太阳能装机容量87.41GW,同比增长60.3%,福莱特2022年的营收增速大于行业增速,为77.4%,说明福莱特的市场份额在扩大,相比之下,行业老大信义光能的光伏玻璃业务增速为35.4%,虽然未能跑赢行业增速,但显然行业的快速发展钧带动了两位龙头的快速发展。

2. 光伏玻璃差异化不大,拼的是规模和公司管理

信义光能总的发展速度不及福莱特的原因是二者的经营模式不同,信义光能的业务更多元化,这种多元化的业务模式限制了光伏玻璃业务的发展速度。

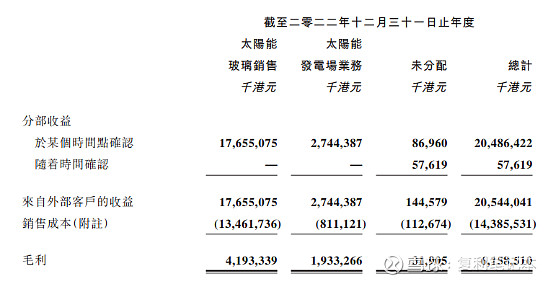

信义光能是2013年在香港上市,上市之初就开始向下游拓展了产业链,开始建设太阳能发电厂业务,2014年建成之后逐步取得成效,这一部分的贡献逐渐放大,其体现出来的优势就是信义光能的毛利率,多年来一直要高出福莱特30%左右。

从2022年财报可以看出,信义光能玻璃的毛利率是23.75%,与福莱特(23.31%)相当,但发电厂的毛利率极高,约70.44%,这也就解释了为何信义光能的综合毛利率如此之高。

两家公司虽经营模式有差异,但两者在光伏玻璃的品质方面并无太大差异,对于光伏组件厂商来讲,他们不会介意是用福莱特的玻璃还是信义的玻璃,二者在玻璃制造方面的技术水平应该不会有什么大的差异,拼的是价格,这就要比成本,比管控。

①在成本方面,福莱特和信义都有着规模优势。

对于重资产制造业来说,规模优势起着决定性的作用,这也是福莱特近几年疯狂扩张的原因,规模扩大,未来成本差距会进一步拉大。从市场占有率方面来看,信义光能和福莱特两家基本上占有50%的市场,二者和其他二三线公司的成本差15-20个百分点以上,这主要就是大窑炉的使用可以降低单位产品的能耗,1600吨的窑炉比1000吨的窑炉能耗降低10-15%,另一方面,大窑炉也会提高产品的成品率,1000吨窑炉的成品率约85%,1600吨窑炉的成品率约88-89%,大窑炉的成本极高,建设周期长,1600吨的窑炉投入大概是12-14亿,小企业望尘莫及,目前二三线企业主要用的还是1000吨的窑炉,未来两三年内新进入者使用1600吨窑炉的概率非常小。

②在管理方面,二者因为经营模式的不同,各项指标很难横向比较,比如资产周转率,福莱特以玻璃生产为主,而信义的相当一部分资产是发电设备,拿来直接比较是不公平的,比如应收账款,信义光能的收入有一部分是发电收入,这是由政府按月结算的,与玻璃销售的应收款金额掺在一起,也无法进行横向比较。玻璃行业与水泥行业很相似,费用当中占比最大的是运输费用,2022年福莱特的运输费用占营业收入约4.48%,信义光能的占比是3.07%,从这方面来看,信义的管理上略占优势。这两家公司的产品销售都不是太大问题,信义光能和福莱特都有大量的订单在手,销售费用很低,福莱特目前的库存情况也就10天左右,远高于行业的平均水平25天。

3. 光伏玻璃上下游议价能力弱,完善的产业链更具优势

光伏玻璃处于整个光伏发电的中间环节,上游原材料包括石英砂、纯碱,燃料电力等,石英砂的供应商相对分散,议价能力不算高,但纯碱行业的集中度比较高,我国纯碱年产能在100万吨以上的公司有13家,合计产能超过63%,大型纯碱供应商的话语权较强。燃料电力更是如此,议价能力非常有限。其是下游的光伏产品的装机客户,如前文提到的,玻璃产品的同质化严重,同为一线的两家企业玻璃并无太大差别,用谁的都一样,这也就使得二者的议价能力也有限,近两年福莱特的营收账款占营业收入的比例分别是23%和34%,信义光能由于发电业务是政府结算,应收账款占比更高。总体上,光伏玻璃的上下游议价能力都有限。

下游装机情况受政策影响极大,中间环节多,很容易形成产能错配的情况,给企业带来的不确定性风险较多。而相对完整的产业链将有利于企业利润稳定,弱化了很多风险。

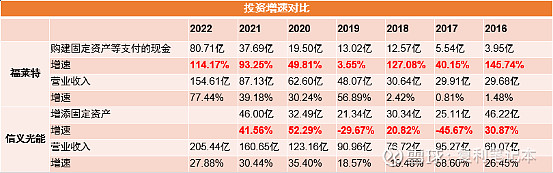

从2018年以来两家公司的资本支出来看,福莱特的扩张明显更为激进,一方面,规模扩大可以降低生产的单耗,采购成本,在能源成本方面也会拿到更多的优惠。

另一方面,福莱特也在产业链内向上游延伸,我注意到,公司创始人阮洪良于 2020 年 4 月至今担任凤阳中石油昆仑燃气有限公司董事,于 2021 年 6 月至今担任嘉兴市燃气集团股份有限公司独立非执行董事,说明公司已经开始向上游伸手了,最明显的就是公司近两年先后收购三力矿业、大华矿业和凤阳县13号矿。

由于快速扩张,到2021年11月底,公司自有采矿权剩余可开采年限不足3年,窑炉一旦点火生产之后的运行周期是8-10年,24小时不间断生产,对原材料的需求非常大,按照公司的扩张速度,显然石英砂已经无法满足公司快速扩大的产能需求,于是公司开始收购石英岩矿提高自身石英砂自给率。

2021年福莱特花费33亿收购了三力矿业和大华矿业的全部股权。

这笔交易如何呢?三力矿业和大华矿业近几年都没怎么盈利,福莱特只是看中了这俩矿业的资源。

大华矿业采矿权范围内累计查明保有资源量(控制+推断)1537.00万吨。估算矿山剩余的可采储量为1,506.26万吨。在现有生产系统上由50万吨/年扩建为年产260万吨/年的生产规模。生产规模变后的矿山剩余可开采年限预计为6年。

三力矿业矿山剩余可采储量为3,167.44万吨。生产规模将由现在的190万吨/年扩大至400万吨/年,生产规模变更后的矿山剩余可开采年限预计为8年。

两宗矿业权保有储量合计5,281.50万吨,折算下来本次交易石英岩矿石价格大约为62元/吨,我网上查到近四年的石英岩矿的平均价是91.83元/吨,当然还要扣除开采相关成本。公司称,该标的两宗矿区与上市公司主要生产子公司安福玻璃同处凤阳。且矿石品位优异,所处地理位置优越,交通便利。

这笔具体能占多大便宜,应该不好说,毕竟后续石英岩矿石的价格谁都无法预测,但想想一旦窑炉点火8-10年停不下来,自己手里没点原材料还真挺慌的。拿到矿到开采需要一到两年的时间才能真正开采,之后预计自供比例达到70%。

福莱特也涉足下游发电业务,但份额很小,目前也开始投产尚处于起步阶段的碲化镉薄膜太阳能电池业务。

信义光能在上游的石英砂布局上相对温和一些,在2020年在广西参股了一家石英砂矿公司,但大部分还是外购,其自供比例大概是30%。另外,据说信义光能打算斥资3亿美元在印尼投资硅砂项目,不知是否属实。我认为信义光能在这方面相对温和的原因是,信义光能的控股股东是信义玻璃(持股23%),信义玻璃的石英砂保有矿石量3.18亿吨,必要的时候应该可以协同配产。

信义在燃料方面采取的是长单锁定价格的方式,与天然气供应商签订10-20年的长期合同,在生产基地与天然气供应商之间直接建立大规模的天然气管道,以保障稳定的供应。

信义光能向下游布局在2014年就已经开始了,其太阳能发电业务占比逐年提升,2022年这项业务的营收占比为13.4%,虽然体量依然很小,但其下游还有个控股49.03%的信义能源上市公司。信义家族还有个以经营EPC服务和储电业务的上市公司信义储电,整个家族的产业链非常完善,而且,信义光能将会建设估计年产6万吨多晶硅的云南省曲靖市多晶硅生产设施,工程准备及初步施工正在按计划进行,预期将于二零二三年底前后开始试产。

4.风险

1)重资产行业对于投资者而言并不是一个理想的行业。

重资产行业每年的大额折旧,维修保养,通胀等因素都在吞噬企业辛辛苦苦赚来的利润,当需求下降时,成本优势马上就会消失。

2)光伏行业对政策极为敏感。

从太阳能光伏的发展历史可以看出,其发展随各国政府补贴政策的变化有一定的周期性,而玻璃行业受下游装机量的需求而定,很容易出现产能错配,供需失衡。

3)光伏材料的替代性。

就目前而言,硅技术主导着商业太阳能光伏市场,但世界各地学术实验室的研究人员正在研究未来的太阳能光伏材料,并取得了重要进展,如钙钛矿材料,它可以制造出更廉价、高效的太阳能涂层,并且可以像报纸一样从打印机上脱模印制。甚至还有更激进的创想和材料处于设计阶段。

4)并网难度与供电量的矛盾。

洛杉矶某电力公司负责人说:在电网中加入可再生能源就像“一边飞行一边修理波音747的发动机”一样疯狂。太阳能最大的缺点就是不稳定,如果天气晴朗,每天发电的高峰是中午前后,而恰好这个时段的电需求量并不大,而需求量最大的晚间,却没有太阳能供应。如果连续几天天气不好,后果可想而知。所以太阳能供电量是波动起伏的,而太阳能占总电量的比重越高,这种波动就越大,太阳能带给整个电网的冲击也就越大。

综上,在这样一个重资产,上下游议价能力弱又风险重重的行业里,两家企业在政策的风口之下,以不同的方式快速扩张抢占了市场的大部分份额,福莱特更为激进扩张,以目前的资产结构来看,其有息负债占总资产比例达到了32.65%,其产业链延伸也刚刚起步,信义光能产业链相对成熟,风险更小,有息负债率约16%。虽然我持有福莱特,但通过此次分析,我更喜欢信义光能了,至于换不换信义光能,还需要进一步研究。

5、估值

福莱特称,预计2023年有350-360GW装机,考虑容配比,组件生产端会有420-450GW。今年双玻渗透率提升很快,目前估计有60-70%。今年下半年大型地面电站大规模展开后渗透率会进一步提升。

预计2023年新增装机达到140GW,增速约10%,根据光伏协会数据,预计2022-2025年,全球年均新增装机量232-286GW,其中2025年全球新增装机量达到366GW,约20%的增长速度。

暂且行业龙头的增速就按照20%来计算(2022年一季度增长为53%),2025年福莱特的营业收入为268亿,考虑到原材料的波动,净利润率以近九年最低值取值13.3%,净利润为35亿。

所以,2025年市值大约是35亿*25-30PE=875-1050亿≈900亿人民币,鉴于其重资产属性,估值基础上再打七折为630亿,目前港股福莱特市值407亿人民币,仍然继续持有。

光伏行业听起来似乎前景广阔,从长远来看,未来30年,全球光伏总装机量为2.5万GW,目前存量不到1000GW,还有25倍的空间,我相信近几年光伏行业作为新能源的分支,应该是拉动经济的重要领域之一,但往往这种宏观层面的推测对于投资毫无意义,考虑行业性质和风险,最多给10%的持仓比例。