近期,根据公安部统计,截至2022年6月底,全国机动车保有量达4.06亿辆,其中汽车3.10亿辆,新能源汽车1001万辆。其中,上半年新注册登记新能源车220.9万辆,同比增长100.26%,创历史新高。如果增速保持不变,全年新能源车销量或达到700万辆。新能车板块未来机会如何,是否具备投资价值?

【纲要|3大看点】

1、新能源车上游产业链一体化进程加快,长期发展逻辑稳固

2、锂电池潜在需求可能远超预期

3、CS新能车指数:估值低,增速快,板块性价比凸显

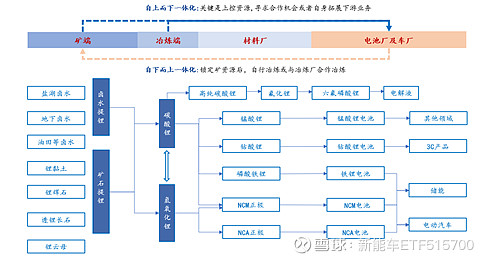

新能源车上游产业链一体化进程加快,长期发展逻辑稳固

在2022年4月底以来的市场反弹中,新能源指数的反弹幅度较大,上游资源端的重要性在本轮周期中表现突出。为此,上游资源成为各大企业重点布局的发展方向。

由于新能源汽车销量的大增,碳酸锂、氢氧化锂作为电池的重要原材料,需求也远超预期。目前,锂精矿作为新能源车产业链上游核心原材料,供给面临长期紧张;上游资源型企业作为锂精矿的主要持有者,成为下游企业的重点争夺对象。上游资源型企业为获得更高的利润,整合上游资源并获取定价权的意愿明显加强;锂精矿作为新能源车产业链上游核心,也成为一体化进程中得核心关节点,以锂精矿作为连接上下游的产业链初步形成。

新能源上游产业链一体化

有利于资源型企业形成长期竞争优势

。由于本轮的锂电行情,锂电价格一直保持高位,为上游资源型企业带来大量的利润。上游企业可以利用目前的利润和资金优势,向下游布局,增加效率和协同,巩固自身企业的议价权。其次,锂电池未来的回收市场巨大,提前布局下游企业有利于未来电池等原材料的的回收,有助于上游企业构筑长期的竞争优势。

图1 锂产业链一体化 来源:Wind

图2 主要锂化工产品产能情况 来源:Wind

锂电池潜在需求可能远超预期

2022年6月,锂电池指数(884039.WI)上涨21.37%,同期沪深300指数表现为上涨9.62%(000300.SH),锂电池指数显著强于沪深300指数。

当前新能源车作为锂电池最大的下游市场,新能源车销量的持续爆发为锂电池创造潜在需求。6月,中国新能源车销量远超预期,新能源车消费观念逐步深入人心,随着新能源车型的持续推出,销量有望持续增加。锂电池行业作为新能源产业核心中游产业链,复工复产加速恢复,7月排产环比有望继续大幅提升。

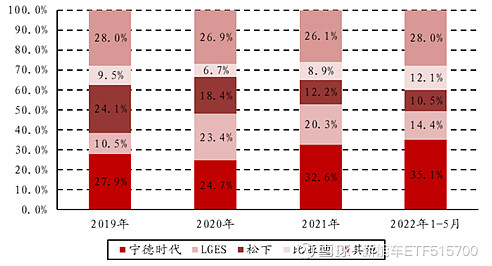

国内锂电企业引领世界锂电池行业。在2022年的1月到5月,国内电池企业全球动力电池装机量市占率约为55%,相较于2021年提高5%。目前在储能领域,国内电池企业同样表现强势,2021年市占率全球第一。为应对电池行业的激烈竞争,国内电池企业持续对研发高投入,在锂电池的新型材料的研发中均有布局,如:磷酸锰铁锂、新型电解液、硅碳负极、连续石墨化等,展现出了强大实力。

图3 主要锂化工产品产能情况 来源:Wind

CS新能车指数:估值低,增速快,板块性价比凸显

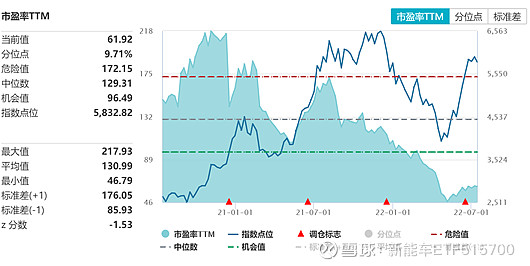

以中证新能源汽车产业指数(399976.CSI)为例,截至2022年7月15日CS新能车指数PE-TTM为62倍,位于2年9.7%历史分位数。可见,目前指数的估值还是略显低估。

图4 CS新能车指数PE-TTM来源:Wind

从归母净利润预测来看,2022-2024预计归母净利润同步增长128%、39%和33%,对应PE-TTM为37、27和20倍。得益于新能源汽车渗透率的快速提升,指数的净利润也快速增长,体现了较好的成长性。

图5 CS新能车指数盈利预测 来源:Wind

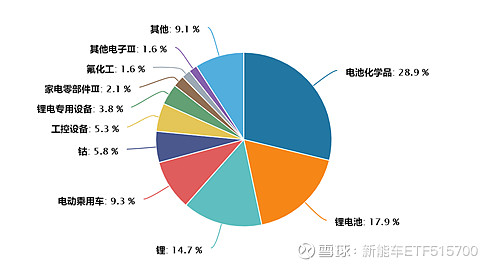

从申万三级行业分布看,第一大行业为电池化学品,主要是制造电池所需要的原材料,占比达28.9%。第二大行业为锂电池,包含主流的动力电池产商,占比17.9%,第三大的锂资源行业,占比14.7%,前三大行业都与电池有关,也是各大企业当前重点布局的方向。

图6 CS新能车指数行业分布 来源:Wind

相关基金:

新能车ETF(515700)、平安中证新能源汽车产业ETF联接(A类:012698;C类:012699)——跟踪中证新能源汽车产业指数,该指数选取业务涉及新能源汽车产业的沪深A股上市公司作为样本,以反映新能源汽车产业的整体表现。经过前期市场震荡回调,当前新能源汽车产业链估值已进入较为合理区间。

风险提示:基金有风险,投资需谨慎。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。