作为散户,我们不可能拿到企业的策划书和经营策略的文件,只能从网络上和企业公布的财报等信息进行分析判断,互联网的发展给中小投资者的信息收集提供了很大的方便,大众点评网等的网站信息为我们提供了不少信息.

定位乡村基和麦当劳,肯德基,味千拉面的定位基本一致,突出的是卫生,可口,快捷服务,正如前面经营环境的分析所说的,这是高度自由竞争行业,还有很多非上市公司的连锁快餐企业在这个市场里;从大众点评网上了解到的信息可以看出,乡村基的口味评价还是非常不错的,超过味千,真功夫,大娘水饺,如意馄饨等等,在午餐的高峰时间,有些店的快捷服务还跟不上,有反应排队20分钟的情况,一方面说明乡村基的生意不错,另一方面说明在快捷服务上还有待改进;

虽然本人没有吃过乡村基,但去成都的时候就觉得成都确实是遍地美味,随便进一个饮食店,味道都不差,价格也便宜,能在重庆和成都两地开店100多家,也说明了乡村基的口味是不错的,否则在成都这样的地方早就混不下去了.

和周边小店比较, 既要味道好,又要卫生安全,就意味着成本比小店的高,因此,价格就高于周边小店,但卫生,安全,舒适也是周边小店的弱项,而是正规快餐连锁的强项.

定价还是从大众点评网上收集的信息来看,乡村基的价格相对于竞争对手是比较低的,人均消费低于麦当劳,肯德基,味千拉面.看来,薄利多销是乡村基的基本经营策略.要做到薄利多销,首先,翻台率要高,其次是控制费用. 要实现翻台率高,口味,服务,价格是基础,否则顾客不会回头;其次是标准化,如果不能标准化,一个店一个口味或服务参差不齐,就会立即砸了招牌,也就不可能有高翻台率;第三是要靠精细化管理控制好成本.因此,薄利多销的经营策略是不容易实施的.“想得到,做不到”,往往是很多餐饮企业的感慨.乡村基在资本注入后就开始收回联营店,全部直营,目地就是为了控制品质和服务,我认为是明智之举。

地点作为散户,不可能去考察每个店的位置,也不可能拿到企业的选址标准和程序手册。根据网上搜集的信息,有肯德基的地方多半有乡村基,这点上本人认为乡村基是很明智的,因为肯德基和麦当劳在开店选址上非常讲究,因此在附近开店避免了自己调研的许多费用和潜在的失误,借力打力,四两拨千斤之道吧。

宣传餐饮业的宣传和传播主要靠口碑,品牌的作用并不是想象中的那么重要,试想,如果你在麦当劳或肯德基进餐时有不愉快的经历后,你还会因为品牌的原因而再次光顾吗?因此,客户体验和口碑才是这个行业的主要传播渠道。乡村基在重庆开了74家店,成都49家店,我认为是非常明智的,集中在一个城市开店很容易引起口碑上的传播,如果确实价廉物美,很快就可以靠口碑竖起品牌,是最高效的传播方式,比起电视,报纸,网络等传播途径来说,而且是免费的,因为吃饭大都是一帮人去的多,很容易一传十,十传百。其次,是促销,特别是新品推出时的促销活动.不在川渝,这方面的信息不容易收集.

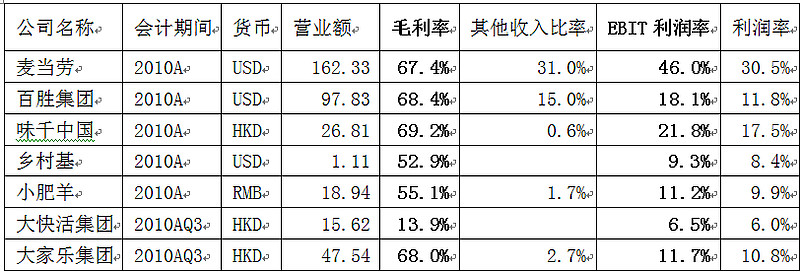

企业的财报分析财报数据是企业经营的结果反映,因此这里尽量结合企业的经营策略来进行财报分析,看看企业财报的数据是否和企业的战略策略相符。

盈利能力

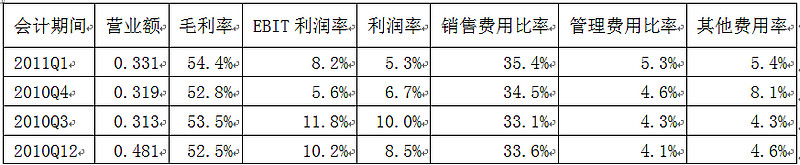

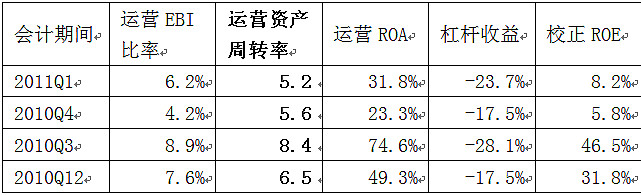

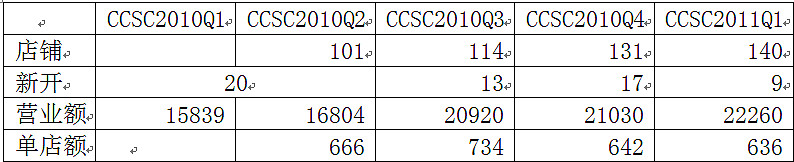

乡村基季度数据:

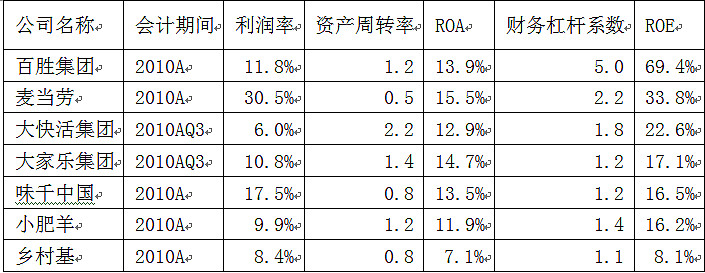

投资回报率

百胜和麦当劳的ROE较高,一个原因是利润高,一个原因是财务杠杆的作用;乡村基才上市,募集的资本大部分还没有投入使用,因此ROE最低;

乡村基季度数据:

第三季度末上市后的2个季度ROE都下降,2个ROE的主要因素:利润率和资产周转率都下降造成的,而资产周转率的下降应该是上市募集的资金还没有充分使用所致.上市前的ROE都比较高;

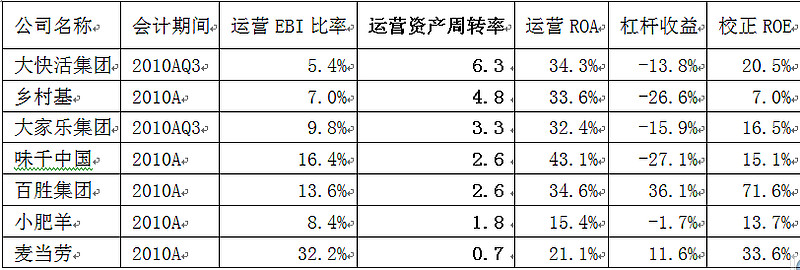

乡村基季度数据:

乡村基上市后的2个季度,运营资产周转率有所下降,是否和新开店有关系?需要进一步跟踪考察,但即使是5左右,在行业里也还算优秀的;

1. 运营效率;

乡村基季度数据:

乡村基上市后2个季度实际ROA(扣除闲置资产)也较上市前要低,但回报率也还可以,PPE周转率稍微也降低了,不知是否是新开店拉低的效应?需要进一步跟踪监察;

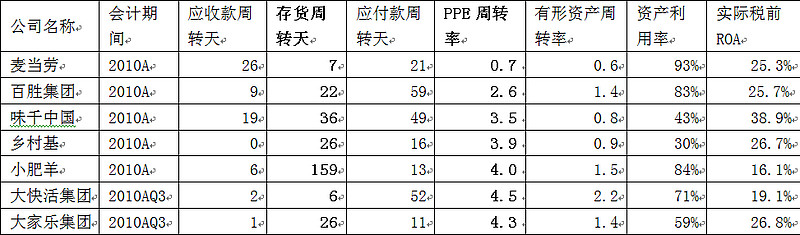

1. 单店营业额(单位:万元)a) 和国内同行比较:

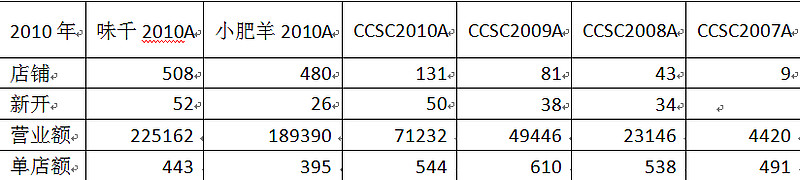

这个单店营业额包含了新开店的数据,因为无法得知具体的新开店日期及营业额,只能笼统计算,这个算法,新开店多的比较吃亏,即使这样,乡村基的单店营业额仍然远远超过味千和小肥羊,前面分析过味千的人均消费超过乡村基,而小肥羊是正餐,人均消费额肯定高,因此可以看出乡村基的薄利多销的经营策略还是成功的:不但薄利做到了,多销也做到了;

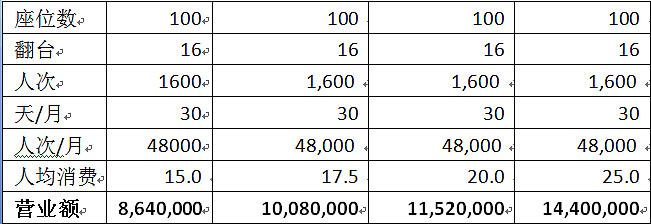

a) 和国际巨头比较:

可以看出,乡村基的单店营业额基本符合(略低于)人均15元消费的水平,而如果翻台率和每天人均人次不变的话,人均消费到20-25元,则营业额在960-1200万左右,相当于百胜中国的水平,因此乡村基的人流和翻台率应该不输于百胜中国,至少不会差太多.前面计算的年平均乡村基是500-600万,下面再看看差异在哪里.

a) 同店单店营业额

从招股书得到的同比数据,计算出的单店营业额基本和上面的假设计算吻合,说明前面500-600万的单店营业额主要是被新店稀释扭曲的;招股书给出的翻台率和人次基本符合;

a) 单店营业额季度计算

1. 成长性餐饮业是高度自由竞争的行业,但也是几乎没有天花板的行业,只要企业有核心竞争力,能保持标准化口味,服务及作业,就可以不断开店,目前正是乡村基的快速开店期,参照味千或小肥羊等,从100家到500家是快速发展期,乡村基募集资金4010万美元用于开店,平均算25万美元一家,这可以开160家,加上2010Q3的131家,资金到300家左右没有问题,如果到了300家,那么盈利应该有每年有2500万美元,够每年开100家店,也就是说300家店再往后完全可以用自身的资金滚动发展;成长的关键还是看企业是否有核心竞争力,从目前的情况看,我认为乡村基还是有潜力的,毕竟薄利多销说起来容易做起来难,而乡村基基本还是做到了; 7. 通货膨胀的影响2011年1季度财报后,乡村基的股价大跌32.29%,论坛上主要反映的担心是通胀膨胀,乡村基面临原料食品,人工,租金的上涨,并且从费用率的计算上证明人工,租金,原料等同比的涨幅等等,我认为这都是没有理解行业和企业特性的现象,照书本搬一些财务分析指标就认为是企业分析,那股市的钱也太容易赚了吧.乡村基是快餐行业,如果食品原料涨价,那么其他的快餐业者能不涨价吗?既然乡村基已经是最物美价廉的,大家都涨价,有什么担心呢?我的理解是乡村基的经营策略是薄利多销,不是企业不涨价,而是尽量涨少些,虽然论坛和网上有诸如:我们消费者养大了乡村基,现在上市了,就涨价了,不顾我们的感受了之类的评论,应该理性看待,还有没有比乡村基更物美价廉的可以替代的快餐店?如果没有,那么就不会影响乡村基的人流量.而在快餐同行里,乡村基的利润率只有8-9%,已经很低了,所以通货膨胀对乡村基的影响并不大,甚至不是负面而是正面影响,如果大家都涨价,那么乡村基就更显得物美价廉了,反而能提高人流量; 一、股票估值

乡村基发行价是$16.5,开盘很快就涨到25以上,最高到36,然后回落到15-18的平台,之后,2011年Q1财报出来后,暴跌32%,之后继续跌到10左右.

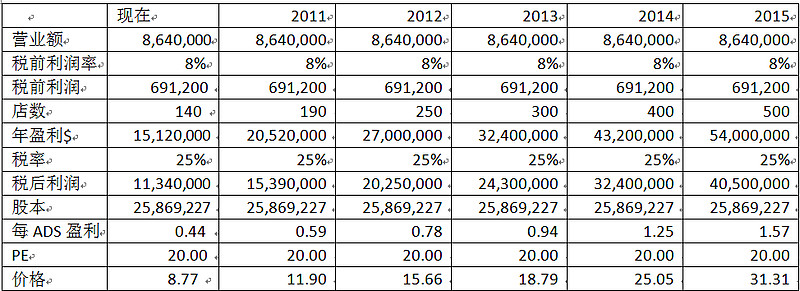

这里做一个简单的假设:假设餐馆数是现在的140,发展到年底190,2012年250家,2013年300家,2014年400家,如果市盈率是20倍,那么如下表:

所以,估值的东西,很难有个标准,参数不同,估值出来的区间就非常大;关键在于能否增长,能否将店开到400家,这才是核心问题.

如果担心乡村基只是成都重庆口味,到其他地方就不行了,那么估值就低了,按现在的价格算$9也不值,因为没有增长的话,20倍市盈率都高了,10倍才合理,所以不到$5不算便宜;但一旦市场认识到企业的高增长,那么就会错过;

如果认为乡村基能发展到400家店,那么,$25的估值都便宜了,因为当市场看到一个企业能快速发展时,给出的市盈率就不止20倍了;如果$15买入,一旦企业发展不如市场预期,那么股价可能腰斩;

因此,投资的核心就是对企业竞争力的把握,市场悲观时,股价最低到$9.5,合理吗?也合理,因为毕竟还有20多倍市盈率嘛;市场乐观时,股价到$36,合理吗?也合理,因为市场预期乡村基能发展到400家以上嘛,300家之后就有足够盈利每年开100家店了,所以$36也合理.

那么,乡村基能不能发展起来呢?这就要看投资者的眼光了,现在是关键时期,想等到乡村基发展的趋势确认后再买入的,估计不可能在$17以内能买到;如果现在买入,那么就要承受乡村基有可能发展不顺利的损失.就是投资者要面临的两难选择,也是投资这个行业的魅力所在.

我看好乡村基,基于其薄利多销的经营策略,如果口味标准化,服务标准化,流程标准化管理没有达到一定程度,是很难做到的,因此倾向于认为乡村基是有核心竞争优势的,体现在上面的财务结果分析中.所以我也就买得早了.

本文只是个人的分析,不构成任何投资建议. 本人纯粹是个散户,既没有任何股票分析师资格,也没有任何证券行业从业资格证书,据此买卖,后果自负.我一向主张投资人要独立分析,千万不可因为别人的看法和操作而影响自己的投资操作.网上文章,仅是为了学习分析企业的思路,方法和网友交流探讨.