去年下半年以来的新能源板块的大幅下跌,不仅仅是因为估值高——虽然估值高,但很多公司的高增长也是兑现了的。更重要是ZM关系的变化,ZO关系的变化。

我们举国之力扶持发展的光伏、电动车产业链,初心是成为高技术领域的世界工厂,而非低端的玩具、鞋服、锅碗瓢盆制造厂。但之后世界经济格局的大幅变化,让我们扩张出来的产能,变成了过剩产能。哪怕欧美同行的技术更落后,光电转换效率更低,电池能量密度更差,安全性更低,他们也因为本国政府的大力扶持获得了更高的估值,在资本市场一路上扬。

反观我们这边,即便是业绩无虞,但碍于头顶上的达摩克利斯之剑,也还是会担心未来的产能投出去全变成了废铜烂铁的设备,所以没办法给估值,哪怕DCF也没法去计算现金流,因为不知道这些投资是否会产生现金流。如果不能产生现金流,那就是无效投资,是对价值的毁灭。

所以估值一杀再杀。

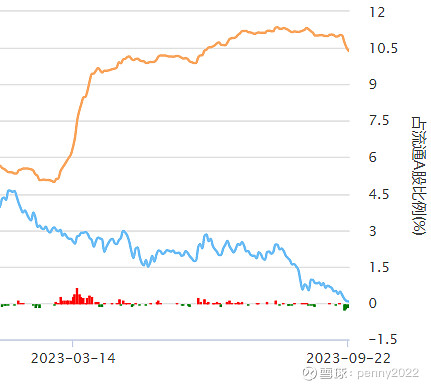

但实际上由于沪港通今年3月份以来的呵护,法拉电子作为主业下游基本上是光伏和新能源车为主的电子零器件都是比较抗跌的。转折发生在8月份,这波沪港通净流出开始的时间8月8日以后(140-99,下跌30%)。

沪港通持股比例从3月2日(收盘价150)的5.1%,上升至8月25日的11.32%(收盘价111.44),这段时间跌幅26%。

而沪港通真正开始减持是8月30日(115.69)左右,截止今天跌幅(99元)是15%左右。这段的减持比例也就是11.12%到10.39%(上周五9-22)。预估是一部分交易型资金扛不住下跌的压力,被动减持了。

可以想见,是国内的公募基金借着沪港通的买入一直在置换出自己的持仓,最后引发了沪港通的一部分减持。

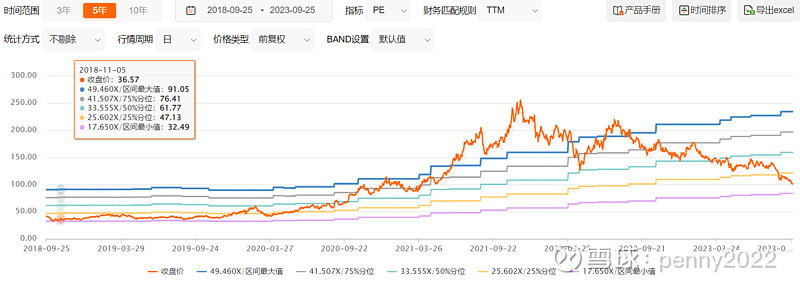

PB估值回到5.4x,距离极限估值2018年的3.5pb 还有35%左右的空间

PE-ttm估值回到20.95x,距离最近5年历史最低的18.72x,还有11%的空间

那么法拉电子2023年以来的情况如何?后续的业绩预期又如何,到底是否值得投资?

下篇继续……