昨天被一位大佬吹到上头,放弃了补$罗博特科(SZ300757)$ ,而买了$正丹股份(SZ300641)$ ,正丹上周一梭哈买入,陆陆续续进进出出,利润还不错,昨天中午又买进去了。

早上看正丹公告,一季报业绩早发了,其实业绩挂在上下限都无所谓, 主要我看到了这个惊喜,日常交易类型和金额的公告。

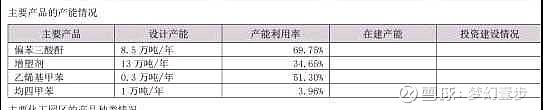

关联公司醋酸采购额从237万增长到7000万,翻了30倍左右,这太夸张了,目前我们知道公司产能利用率还是可以的,翻了这么多,大家知道肯定是tma放量,但感觉也不至于这么大,所以我又去翻了翻之前的年报和招股说明书,来找找这背后的原因。

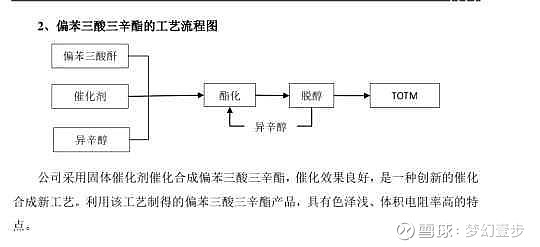

首先,我们先要看看公司产品的产能利用率和产品工艺所需原料。

下面是几个产品的工艺

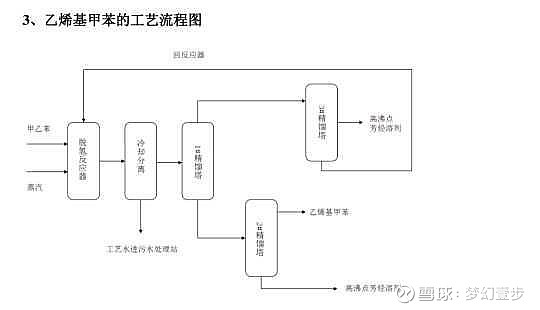

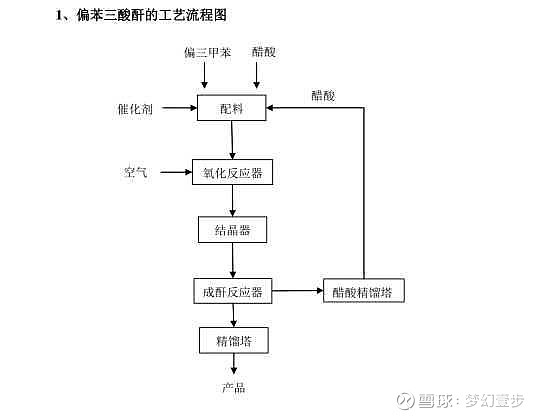

看均四甲苯不太用到醋酸,乙烯基甲苯应该也不太用,暂时没找到增塑剂的工艺流程图不知道用不用醋酸。

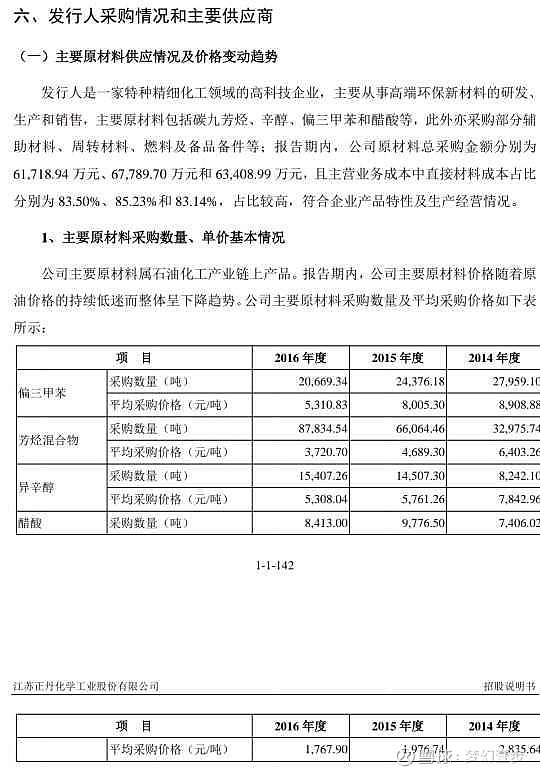

接着我们来算算醋酸的采购成本占比,因为没更早的采购清单,我只能去翻正丹17年招股说明书材料,里面找到几段。

26年醋酸采购1487万,成本占比为2.49%。

8413吨醋酸对应5.04万吨偏苯三酸酐+2.16万吨偏苯三酸三辛酯(感觉和偏苯三酸酐是1比1)。

那么假设正丹只在江苏索普采购醋酸,7000万醋酸对应(3450元/吨)对应2.02万吨醋酸,大体测算生产12.1万吨偏苯三酸酐+5.16万吨偏苯三酸三辛酯。

放大原因有可能是换供应商,二也是公司产能扩大。之前看到采购额增加那么多,本来想单纯的从增加速度来测算产量,后面基于自己审慎客观的分析,不能那么上头吹。

对于正丹产量,公司公告一直对外称自己是8.5万年产能,但你看前面年产量看,产能对应的产量是有弹性的,工艺、加班等都可以提高产能,16年产能4.5,产能5.0,所以现在产能8.5,看到的纪要蛮多人说10,也是能理解的,单看醋酸的采购量,指不定公司实际产能可能还有些空间。

看到了就写写,之前看采购额暴增30倍,以为巨大增量,仔细分析,也算是佐证今年产量肯定是超负荷生产,听说的价格很夸张,持筹盛宴,没利润和持仓的还是别上头了,现在对于很多高位股,以前我还可能上头写,现在高位我都提示要谨慎,写给有持仓的看看。

目前市场有资金打了3.5万平均售价的预期,一年10万吨,成本1.3万左右,年化22亿的预期,这里的问题是售价能否持续稳定(增高或降低),目前71亿市值,对应PE不到4倍,不是由需求而是由供给导致的周期股,持续性还有待验证,不妨碍炒作,可能利润要打折,pe没实际中的那么低。

周五监管没提正丹名字,看看下周二能否出来,业绩股,即使监控了,大家照常再买,还是有底层支撑的。

没持仓别上头,越努力越幸运。