微盘股作为2023年最高光的板块,曾经让投资者们着迷,蜂拥而入的申购资金使得很多投向微盘股的基金产品闭门谢客,为满足大家日益增长的微盘股投资需求,不断有新的基金转型为微盘股策略...

正当各家卖方从各个角度论证微盘股策略还没到尾声以及开发各种各样的监测微盘股崩盘的指标之时,年初一场突来起来的市场调整将微盘股策略推入了谷底。

面对微盘股策略的“崩盘”,那么深处其中的微盘股基金及持有人是如何应对的呢?随着年报和一季报的披露完毕,我们可以从中一窥端倪,本文将就此进行具体展开。

一、到底有多少微盘股基金?

要了解各微盘股主动基金的新动向,我们首先需要知道哪些是微盘股基金,到底有多少只微盘股基金?由于微盘股的定义相对宽泛,而且考虑到很多微盘股基金中也有不少的大市值股票,我们以各基金组合中“市值小于50亿的公司权重占比”作为参考指标,如果某只基金持有的权益资产中50亿市值以下的股票合计权重占比超过50%,那么我们则定义该基金为微盘股基金。而且我们还发现,截至去年年底,中证2000ETF中50亿市值以下的股票合计权重刚好在50%左右,因此如果我们以上述条件作为微盘股基金的筛选标准,那么这意味着我们选出来的这些基金在市值分布上要比中证2000指数更下沉。

随后在满足上述条件的主动基金中剔除北交所主题基金以及被动基金,剔除权益仓位低于10%的基金,这样我们就可以得到市面所有的微盘股主动基金列表。

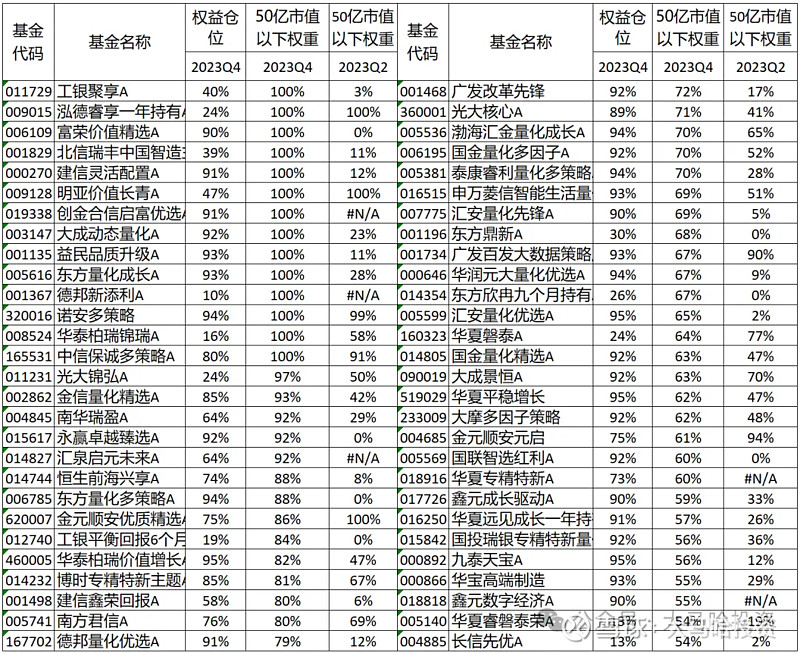

经统计发现,截至2023年12月31日,符合上述定义的微盘股基金共有75只(45家基金公司)。而在2023年的6月30日,符合上述定义的微盘股基金仅24只(20家基金公司)。这组数据一方面说明,相当大一批基金在2023年的下半年转型为微盘股基金;另一方面也说明微盘股基金远比我们想象得多,之前我们熟知的微盘股基金只是冰山一角而已。

为方便大家了解市面已有的微盘股基金,下表列出了截至2023年12月31日的75只微盘股基金:

注:权益仓位低的微盘股基金大多为固收+基金;50亿市值以下权重为基金权益持仓中市值低于50亿的股票合计权重(占权益资产比例),表中列出了20230630和20231231日的数据,大家可通过此了解基金是何时转型为微盘股的;2023Q2为#N/A的基金为新发基金。

二、微盘股基金今年的业绩如何?

如果说2023年的微盘股策略有多高光,2024年的微盘股策略就有多落寞,今年年初至今,沪深300指数上涨5.05%(截至4月30日),偏股基金(930950)指数小幅下跌0.27%(截至4月29日)。而同期Wind微盘股指数下跌了19.34%,市值下沉没那么极致的中证2000和中证1000指数则分别下跌了13.65%和6.62%。由此可见微盘股指数的整体表现要明显弱于大盘宽基和偏股基金的整体表现。

可以预见,由于小微盘指数年初至今表现疲软,上述主要投向微盘股的主动基金们的业绩大概率好不到哪儿去。上述列表中的75只微盘股基金年初至今的平均收益为-10.14%;如果只统计当中去年12月底权益仓位在50%以上的58只基金,这58只高权益仓位基金的年初至今的平均收益为-12.28%。

具体而言,这58只高权益仓位微盘股基金中,有1只基金年初至今录得正收益;有22只基金跌幅在0-10%;有30只基金跌幅在10%-20%;有5只基金跌幅超过20%,其中还有一只基金跌幅超过30%(富荣价值精选)。整体来看,这些微盘股基金的业绩呈现出非常大的业绩差异。

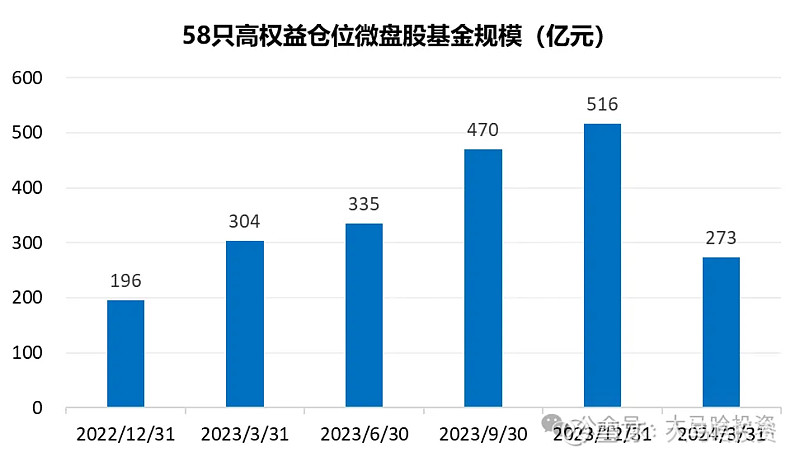

疲软的业绩下,微盘股基金的持有人们免不了用脚投票。下图列出了上述58只高权益仓位微盘股基金最近几个季度的规模变化,微盘股基金在经历去年规模上的逐季增长后,在今年一季度出现了断崖式下滑,规模由年初的516亿下滑至273亿,近乎腰斩。

这些今年一季度规模缩水较为突出的基金有国金量化多因子(由102亿下降至50亿)、国金量化精选(86亿下降至40亿)、西部利得量化成长(由57亿下降至18亿)、金元顺安优质精选(由39亿下降至16亿)及大成景恒(由33亿下降至9亿)...

三、微盘股策略,不可言说的存在

有这么多基金在去年下半年变身微盘股基金,那么面对今年年初微盘股风格发生巨幅震荡,按理说,这些产品的基金经理们是很有必要在一季报中对大家关注的问题进行详细回应。

然而在我翻阅上述58只基金一季报的相应部分后,很遗憾的发现,绝大多数基金都回避了对于我们所关心问题的展开,比如如何看待微盘股的后续投资价值,过去一个季度是如何应对微盘股的“深V”行情,这些问题大多被一笔带过,甚至干脆不提。由此可见,微盘股策略在科班出身的公募基金经理的眼中,仍然是“上不了台面”的存在,基金经理对此羞于启齿,哪怕是微盘股出现了巨幅波动,他们仍然选择闭口不言。

这里面比较典型的像汇泉启元未来(014827),作为一只去年9月初成立的次新基金,业绩基准为中证800指数,去年年报的持仓几乎全部投向了微盘股(市值小于50亿的股票占比在90%以上),然后在去年四季报和今年一季报中对微盘股的投资价值闭口不提,在一季报中对投资策略还是不咸不淡的写了这样几句话。

当然也有部分基金经理在一季报中对自己的投资策略及得失进行了相对详细的阐述,比如像南方君信强调从一季度的行情吸引了教训,要对未来的组合配置体系进行优化;鑫元数字经济的基金经理与持有人进行了热情洋溢的直接沟通,介绍了自己在一季度期间对小盘股进行的操作;博时专精特新主题则对一季度市场的极端表现进行了详述,并再次强调自己产品所采用的投资策略...

四、巨震期间微盘股基金们做了些什么?

投向微盘股的基金经理们说得虽然不多,但很多基金经理做得却不少,我们分为两段时间区间进行观察。

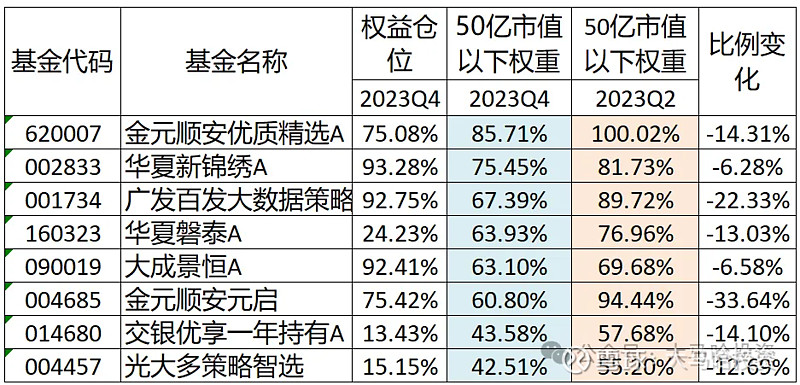

去年下半年。虽然有50余只基金选择开始转型为微盘股策略,但也有少数基金选择逆市场而行,适当的降低了对于微盘股的暴露。这里面最具代表性的就是被大家誉为“神基”的金元顺安元启,其作为市场中最早布局微盘股且享受了波澜壮阔的微盘股牛市的神基,却在微盘股行情崩盘之时表现相当优秀的前瞻性及敏锐性,在去年下半年将微盘股的持仓比例由94.4%大幅下降至60.8%。至于在最新一季报中,金元顺安元启的前十大成分股有8只变为200亿以上的中大市值股票,持仓集中度也有所提升,这已是该产品对微盘股的进一步远离了。

除了金元顺安元启外,还有少数几只基金也在2023年下半年降低了微盘股的暴露,像广发百发大数据策略成长,金元顺安优质精选及华夏新锦绣等。

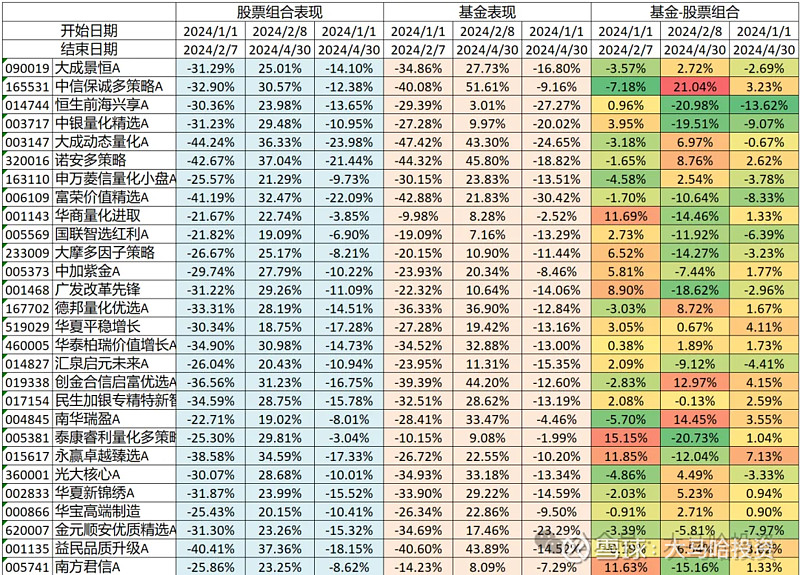

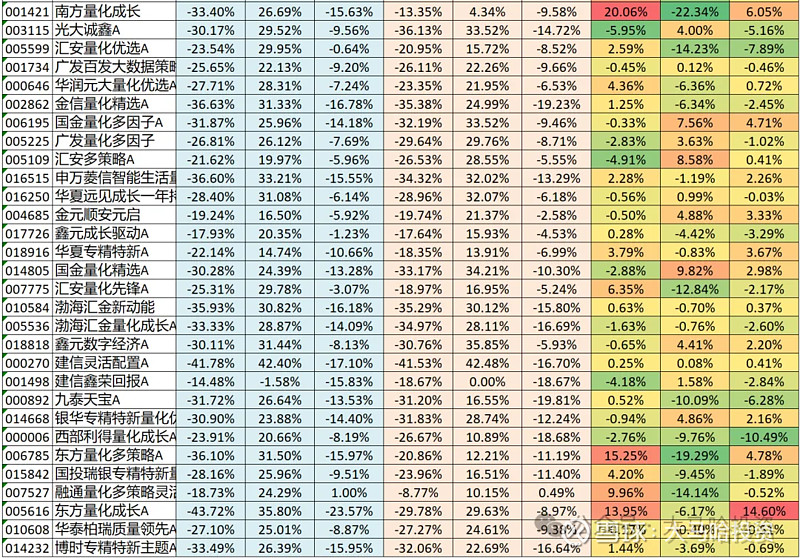

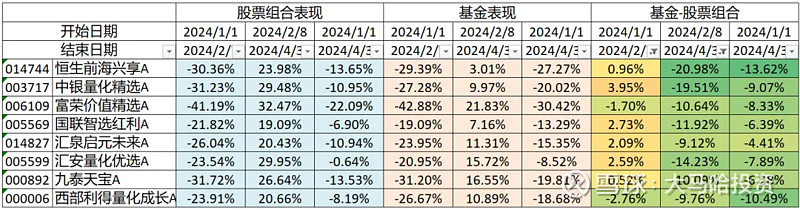

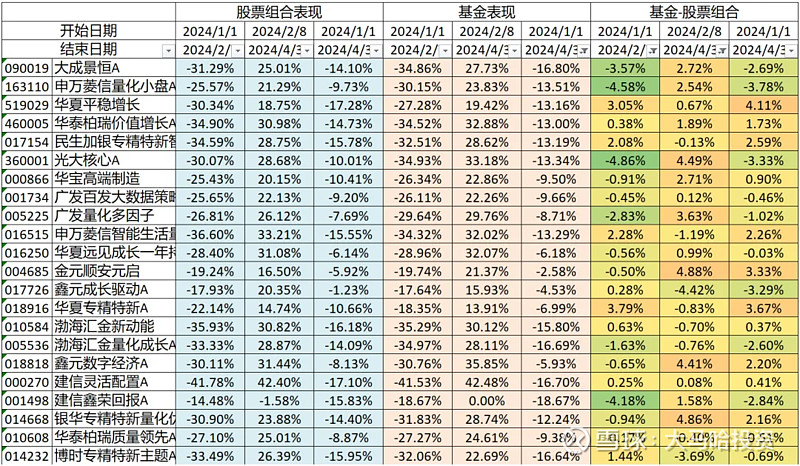

今年。考虑到今年2月7日是微盘股行情的重要分界点,因此我将今年以来的行情分为两个区间(2月7日及之前;2月8日及之后)进行观察,可得到不少有趣的发现。下表中列出了上述58只高权益仓位微盘股基金的相关数据,其中:

“股票组合表现”列为去年年底(2023年12月31日)基金股票持仓按期初的权重及仓位持有不动,在特定时间区间的实际表现;

“基金表现”列为特定区间该基金的实际净值涨跌幅;

“基金-股票组合”列为前两项数据的相减值,考虑到在这两段时间区间微盘股波动在所有板块中是最为剧烈的,我们可以通过该项数据了解基金经理在相应时间区间对微盘股的加减仓情况。

通过上表我们可以看到,在微盘股巨震期间的基金经理整体可以分为以下四类,分别是“提前减仓派”、“底部加仓派”、“两面挨打派”及“死扛派”。

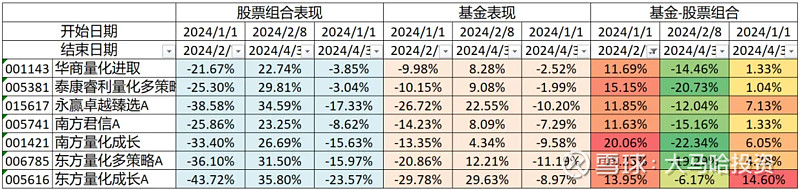

(1)“提前减仓派”基金。这类基金在业绩上最典型的体现为,微盘大幅下跌时间区间的“基金-股票组合”收益显著为正,不过由于提早减仓微盘股,随后基本错失了接踵而至的微盘股大幅反弹。从今年1-4月整个区间的业绩来看,这些产品的业绩要略微优于年初股票持有不动所取得的业绩,当然期间基金的回撤大幅降低。整体来说,这类基金非常稀缺,在58只基金中仅有7只基金做到了这一点。

(2)“底部加仓派”基金。与提前减仓开溜的基金不同,这类基金选择相信微盘股策略,在微盘股最艰难的底部区域逆势加仓微盘股,这类基金可能在微盘股下跌的阶段跌幅更大,但在微盘股反弹阶段则明显录得了更大的涨幅。这样最终下来基金在1-4月的整体表现超越了年初持仓不动的表现。这些基金中比较典型的有创金合信启富优选以及南华瑞盈。

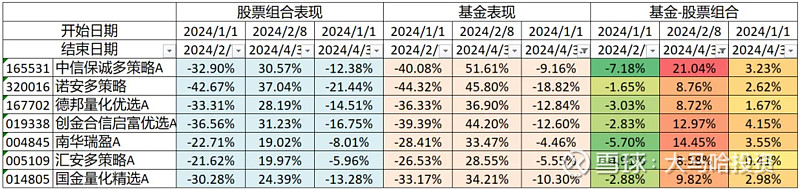

(3)“两面挨打派”基金。如果说上述两类基金还算幸运,这类基金就有点倒霉了,这类基金的最典型特征为在微盘股反弹阶段基金表现大幅落后年初股票组合在这期间的表现,而在微盘股下跌的阶段基金跌幅与年初持有股票跌幅相仿。下表列出了一些在底部比较明显减仓微盘股的基金,毫无疑问这些基金在期间的投资操作是失败的,在这期间不仅基金收益显著落后于卧倒不动,而且回撤也没有降低。很多年初至今跌幅较大的基金大多是这种情形,比如像富荣价值精选年初至今下跌30%+。还有像恒生前海兴享以及中银量化精选,通过一季报披露的前十大重仓股,可发现这些产品在投资策略上完全变了个样,前十大基本均为大盘股,持仓集中度得以大幅提升。

(4)“死扛派”基金。这类基金是大多数,在微盘股大幅下跌及大幅上涨阶段,基金表现与期间年初股票持仓在期间表现的差异不大,他们基本保持了稳定的微盘股投资风格。

至于上述58只基金中未被归类为上述四类的14只基金,他们大多属于上述四类基金的中间地带;还有另外17只年初权益仓位在50%以下的微盘股基金,他们同样可以归类为上述四种类型,囿于篇幅,我们均不再进行赘述。

行文至此,相信很多朋友可能会好奇,有没有那种精准把握这轮微盘股“深V”行情的基金产品,即微盘股下跌之前大幅减仓微盘股规避下跌,在微盘股快速反弹之前的底部区域大幅加仓微盘股享受反弹,体现在数据中则是在微盘股下跌和上涨阶段,基金业绩均显著跑赢年初持有股票组合在期间的表现,我很遗憾的告诉大家,我在上述基金产品中并没有找到相应的基金产品(上涨和下跌阶段基金组合均高出年初股票组合期间业绩表现1%)。

因此,我觉得如果以后大家看到事后复盘如何把握这轮微盘股行情,精准进行高抛低吸增强收益的研究分析,我觉得可以直接扔进垃圾桶了,近百位基金经理都没做到的事情,凭什么我们能做到?

五、如何评价微盘股基金的整体应对?

通过上部分,我们看到了应对方式各异的微盘股基金,有应对得当的,有应对失当的,也有选择躺平的。不过作为一个整体而言,他们的整体应对又是如何呢?

今年1-4月,如果上述58只基金均按照年初持仓持有不动,那么它们的平均跌幅为11.86%,而同期这58只基金的平均净值跌幅为12.28%。通过这个数据我们可以发现,可能某些基金有应对微盘股巨震的能力,能够借这个机会获取Alpha,但是微盘股基金作为一个整体,他们并没有体现出把握微盘股行情波动的能力,各个基金方向各异的折腾最后是相互抵消的。

我想这也体现了择时之难,至于我们作为持有人,要事前在如此多的微盘股基金中提前找到那些应对得当的产品,那是一件几乎不可能完成的事情。可以说,面对行情的快速变动,各个基金经理的应对策略都体现出了一定的偶然性及随机性,很难事前予以甄别。

六、考验仍在继续...

微盘股巨震虽然已逐渐离我们远去,但对于微盘股基金的考验仍在继续。

对于那些“两面挨打”的微盘股基金们,如何收复超额的巨幅回撤是一个非常大的难题。在行情巨震期间收复回撤失地可能只需要一两周甚至一两天,但搁在平时风和日丽的时候,修复如此大的回撤谈何容易。

对于那些提前减仓微盘股的基金经理们,他们虽然已躲过一劫,但当下面对的问题是他们已经丧失了“微盘股基金”这个小赛道的标签,那么他们如何在市场中众多的产品中脱颖而出?

对于那些权益底仓为微盘股的“固收+”基金们,如何修复年初留下的坑,挽回投资者对固收+基金低回撤特性的信任,这也是一个非常沉重的压力。

对于那些仍在坚守微盘股的基金经理们,微盘股未来会如何表现则是一个非常让人回答的问题,到底是走还是留,渠道客户及公司还愿意给他们多长时间去践行微盘股策略?这可能是令人惴惴不安的。可以预料到,如果未来微盘股迟迟没有表现,客户仍在赎回,他们面临的压力可能会越来越大,也许我们在不远的将来会看到这当中的产品逐渐远离微盘股策略...这就像搁在前几年核心资产最当红之时,我们在市场中几乎找不到小盘风格和价值风格基金一样。

每一轮行情的大起大落,都会给市场留下“一地鸡毛”,“灾后重建”路漫漫,绝大多数微盘股基金的转型之路并不容易。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。