欢迎关注公众号:大马哈投资

兴全一直是公募界主动基金中一块金字招牌。兴全旗下的代表性主动基金经理到底有哪些,他们各自又有什么特点,趁着近期公布二季报的机会来聊聊。

考虑到篇幅较长,关于对兴全系基金经理的分析文章将以多篇推送,本文着重对各位基金经理的投资特点进行分析,在接下来的文章将着重结合其投资特点,分析其持仓及业绩,以为大家配置这些基金经理提供一些参考。

一、兴全系主动基金经理一览

在剔除申庆\张晓峰(负责指数增强基金)、童兰(未独自负责管理基金)以及林国怀(FOF基金)四位权益类基金经理后,下表列出了兴全12位主动基金经理的代表性产品及管理规模。

目前,上表所述的12位基金经理合计管理规模高达2238亿元。在这12位基金经理当中,除了谢治宇和杨世进仍然共同管理兴全合宜外,他们之间无任何共同管理的基金产品,这表明兴全已致力于让这些基金经理们独当一面。其中杨世进和钱鑫独自管理产品时间非常短(尚不足一个月),其投资风格及特点尚不明确,因此此次暂不纳入观察。

在剩余要分析的十位基金经理中,有五位基金经理(谢治宇、董承非、乔迁、陈宇和邹欣)是公司内部培养的;另五位则是从外部引进的基金经理:季文华(嘉实基金)、任相栋(交银施罗德)、董理(嘉实基金)、王品(汇丰晋信基金)和林翠萍(中海基金)。

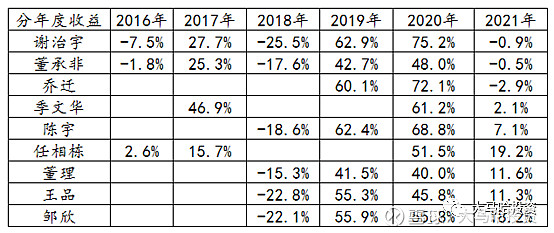

下表为上述基金经理业绩的简要汇总,总体来看今年以来管理规模较小的基金经理业绩普遍比头部基金经理来得好。然后在2019-2020年这两年的主动基金大年中,谢治宇、乔迁和陈宇三位表现得更突出一些。

如果把这十位基金经理按照管理规模划分,可以分为三个梯队:

两位基金经理(谢治宇和董承非)管理规模超过了500亿

四位基金经理(乔迁、季文华、陈宇和任相栋)管理规模在100-200亿中间

四位基金经理(董理、王品、邹欣和林翠萍)管理规模在100亿以下

二、从估值看基金经理投资特点

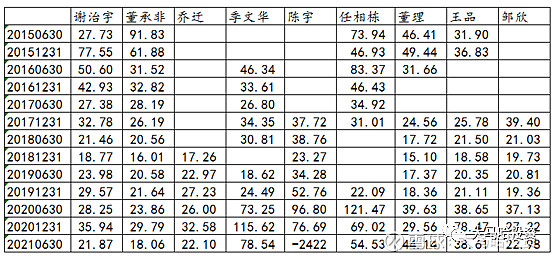

要看基金经理的风格,持仓的整体估值水平是一个非常重要的参考指标,下表列出了2015年以来除林翠萍(主要投港股)外其余九位基金经理各期组合的整体估值(PE)水平。

注:20210630的估值水平为基金前十大成分股的估值

在上表我们可发现各基金经理在不同时间区间对估值水平的容忍度会存在着一些差异。为此我们以最近几年(2017年以来)各基金持仓估值的容忍度作为基金经理风格划分的主要依据。从上表中,我们可发现:

(1)陈宇对估值的容忍度是最高的,她是一位典型的成长基金经理。

(2)季文华、任相栋和王品三位基金经理在2020年显著提升了组合的估值容忍度,同样可以考虑将其归类为成长型基金经理。

(3)谢治宇、董承非、乔迁、董理和邹欣五位基金经理的估值容忍度相对适中,可以归属为均衡基金经理。其中对于谢治宇、董承非和乔迁三位的估值容忍度,结论非常明确:谢治宇>乔迁>董承非,换言之谢治宇相对偏成长,董承非相对偏价值。而董理和邹欣两位基金经理相比谢治宇、董承非和乔迁三位的估值容忍度,结论并非特别确切。

当然上述粗粗划分仅为从估值角度出发,概括难免不准确。下一部分我们将从基金经理访谈的角度对各位基金经理的特点进行观察。

三、基金经理投资理念分析

考虑到要考察的基金经理数量较多,因此下文将对基金经理逐一进行简要介绍,对于大家特别熟知的基金经理从略。

陈宇:景气度投资,注重“投资效率”

朱少醒、傅鹏博和张坤等作为成长型基金经理的代表,他们最大的特点就是换手率较低,对于看好的股票长期持有,以期赚到公司成长性的钱,他们的投资风格是非常彻底的自下而上。

陈宇作为成长型基金经理,与朱少醒和傅鹏博存在着显著的差异,她不仅强调自下而上也强调自上而下。她是这么描述她的投资理念的:

我的投资方法是自上而下与自下而上相结合,但我并不认为自己是“少数派”。自下而上有两层含义:首先,公司管理层勤勉敬业,治理结构较好,没有伤害中小股东利益的行为;其次,公司能清晰地认知到所处行业的趋势,能够顺应和借力——自下而上也包含了公司对行业的认知。所以我不认为自上而下、自下而上是对立的,反而是对同一问题的两种阐述。自下而上要求长期跟踪一个公司、投入大量时间和精力、以深度见长;而自上而下则是要求拓展研究的广度,特别受外在变量影响较大的公司,在从上而下的框架下能够被批量发现。

首先从上而下配置行业,选出景气度较高的行业组合,然后在各行业中挑选有竞争优势的龙头企业,最终构建成基金的持股组合…

我在做投资的时候,长期能够持续成长的品种会作为我的底仓,再加上一部分短期有爆发性的公司。我对估值的容忍度比较高,会把估值放在相对靠后的位置。

如果给我自己一个标签,可能是偏右侧的,也就是“效率优先”。

根据陈宇对其投资理念的阐述,我想可以这么理解她的投资理念。所谓“偏右侧”和“效率优先”即是指紧密跟踪市场热点(景气度高的行业或者主题),并从热门行业中选出好公司,因为市场热点往往是市场表现最靓眼的板块,通过右侧的方式介入的方式有望在既定的时间区间中获取到最高的投资回报,这就是所谓的效率。

相比之下,像朱少醒、张坤和傅鹏博等长期持有一只股票的方式,按照陈宇理解,这样效率可能相对差一些。因为这些股票所属的行业在某些阶段并不处于景气周期中,在这个阶段如果仍然持有这些股票的话很难获取到满意的投资回报。

陈宇的上述投资理念体现到投资操作上,主要体现为两点:

(1)陈宇的换手率非常高,2018年以来每半年的平均换手率高达142%,基本相当于把组合换了个遍;

(2)任职期间,陈宇几乎不会有长期重仓持有一个优质公司的情形。像爱尔眼科、隆基股份、通策医疗、赣锋锂业、万华化学及长春高新等大牛股,陈宇都会进行波段操作。

从陈宇的投资特点来看,个人认为陈宇的投资风格与袁芳会有一定的接近性。

季文华:聚焦于消费+成长

季文华是一位医药行业出身的基金经理,从他的投资理念和操作特点来看,应该说他是一位比较典型的成长型基金经理,目标在于赚企业成长性的钱。季文华是这么描述其投资理念的:

企业盈利的钱,通过买入一个公司并且长期持有,通过公司自身盈利增长,获得二级市场的收益。我的投资理念就是要赚企业盈利的钱。通过买一个公司赚企业的钱,那么这家公司必须在实体经济也能赚到钱。当一个公司在实体经济创造价值的过程,也是公司ROE创造的过程。所以一个公司长期的复合回报率,和他的ROE是息息相关的,长期回报率是小于等于ROE。

我们不但希望公司的ROE能够维持,甚至还能够提升。这里面最核心要判断企业的竞争力。

我在2016年底发生了非常大的变化。我是2016年初开始做投资的,一开始市场风格是比较适合我的成长股,所以一上手做投资还比较顺利。到了2016年四季度,A股市场出现了保险机构对一批低估值公司的举牌。市场风格开始转向价值,而我当时组合里面偏向价值类的资产很少,导致四季度业绩非常落后。这段时间让我进行了大量思考,也看了很多书,真正理解如何去选股,构建组合。我在2016年底将投资方法慢慢转变,以寻找高ROE公司为核心。当这些高ROE公司估值变得比较便宜时,就是值得重仓的时候。作为一个基金经理,不可能任何时候业绩都出众。我们最终还是要和具有护城河,业绩能持续增长的公司在一起。

由此可以看出,季文华寻找的是具有核心竞争力的公司。在行业投向领域,他在定期报告中一直坚定的表达了对于消费和成长两大领域的看好。

在行业投向上季文华确实遵循了消费+成长的配置思路。医药一直是季文华长期重仓配置的板块,不论是在嘉实还是在兴全任职期间,医药板块在季文华的组合中持仓占比基本稳定保持在20%以上,我认为这与他的背景存在一定关系。另外,季文华在电子和食品饮料板块亦保持着较高的配置比例。

季文华在低估值板块上也有过一些投资经历。2019年下半年季文华在金融地产上的持仓占比约20%左右,不过随着疫情的到来,季文华对这两个板块予以清仓处理,主要理由是疫情的到来会对宏观经济造成显著负面影响,而像银行和地产这样的行业,它们与宏观经济的相关度非常高。这一点与交银王崇当时在金融地产上的投资逻辑非常类似。

具体到个股的投资上,季文华选择长期持有优质上市公司陪伴其成长。像通策医疗、康弘药业、海康威视、宁德时代、光威复材及中国中免等公司,季文华均连续持有了多个季度。

任相栋:成长型,强调结构性风险

如果从任相栋持仓的整体估值水平来看,他是一位成长型基金经理,然后他的投资历程可以分为两个阶段:

阶段一:任职交银先进制造期间,投资组合保持着超高的换手率(平均>150%)。这是因为制造业不少个股都属于周期性行业,业绩持续性一般,任相栋进行了非常多的波段性操作。

阶段二:在兴全任职期间,任相栋开始更为注重行业稳定性,更为注重长期,投资换手率出现了一定程度的下降。而且对于成长性行业,任相栋开始把公司和行业质地的权重提高,把估值的权重放低。换言之,任相栋对估值容忍度提升。

从目前任相栋的投资思路来看,他与季文华、朱少醒及傅鹏博这样的成长型基金经理变得更为贴近。

在任相栋2019年下半年开始任职兴全合泰后,发生的一个相对有趣的事情是:

一方面,任相栋反复的强调市场结构性演绎过于极致,认为市场的很多热门股具有泡沫化的倾向,认为投资者低估了行业和公司的稳定增长难度,低估了高估值对股票长期投资回报的透支。

而另一方面,任相栋在今年的二季报也对新能源、电动车、医美及潮玩等估值高企的热门板块表达了自己的看好,认为相关个股的盈利成长幅度在考虑估值下行后仍然有令人满意的投资回报。在报告中任相栋说:

中国在新能源、电动车、智能车、AI等全球科技浪潮的引领状态,汽车、纺织服装等行业中国本土品牌的崛起,中国优势行业走向全球的趋势进一步增强,医美、潮玩等新兴消费的崛起,以上提到的每一个领域从三五年维度都提供非常确定性的高质量成长,并且相关个股的盈利成长幅度在考虑估值下行后仍有令人满意的投资收益,我们感恩于当下的时代,投资人将受益于中国充满活力的经济所提供的投资机会。

在具体投资过程中,任相栋保持了对新能车产业链较高比例的配置,如新能源板块中的华友钴业、宏发股份和容百科技都是他的前十大重仓股。

王品:成长型,医药研究出身

王品毕业于中国药科大学,与季文华一样均是医药研究员出身。对于王品的投资风格,我认为在2020年她出现了比较大的转变,在2019年及之前她的投资风格比较偏向均衡,而到了2020年她的估值容忍度出现了一个明显提升,在2020年年报的估值高达70倍以上。

对于王品的投资特点,她此前在访谈中表示:

我确实更加注重敬畏市场。虽然我整体偏向成长性投资标的,但对组合的风险控制看的比较重,会尽量配置均衡,同时在选择个股的时候,找一些估值不超过我心里合理价值的个股…资本市场特别有意思,它从来不会给你享受泡沫的机会,所以‘人多的地方’我都比较谨慎。

如王品如上所述,她的重仓个股对于估值的谨慎态度确实体现得比较明显。从王品的持仓来看,她的重仓股不少是长春高新、迈瑞医疗和美年健康这样的医药品种,不过这些股票的估值水平总体偏高,她对这些股票的持仓要么仓位不够重,要么过早减仓。

从王品的持仓特点来看,她与季文华等基金经理一样,均是长期持有其看好的公司,不太愿意赚博弈的钱。

董理:均衡型,曾偏爱地产股

董理是一位比较典型的均衡型基金经理,他在2019年四季报中表示:“组合保持了较为均衡的配置策略,以保险地产链等低估值成长股为底仓,以科技和泛消费类成长股为进攻的结构维持不变。”

对于像医药和消费这样的热门板块,董理一直是持谨慎态度,多次表达医药和消费板块的估值已经让自己不能够接受,在2019-2020年间,他管理的兴全轻资产持有的食品饮料和医药生物板块合计持仓占比最高也仅10%出头。

董理曾经在访谈中表示对地产股表示了非常强烈的看好,认为地产股也是成长股。自2019年年初开始就一直保持对地产板块的重仓,各期在地产板块的平均权重占比高达15%以上,他对地产股的看好在2020年的年报和2021年的一季报都不曾发生过改变。不过今年二季度随着地产股的大幅杀跌,董理对地产股的观点开始发生了明显转变,他表示地产的存量结构差于其预期且毛利率出现了持续下行,因此他在该季度把地产板块的持仓占比由20%减持至2%以下。

此前提到的任相栋,他一直认为市场部分板块估值高,但对光伏、新能车、高科技及新兴消费等领域的估值给予了更高的宽容度。董理与任相栋类似,一直认为消费和医药板块估值,但对科技板块的估值却同样给予相对更高的容忍度,他在今年二季报中表示:

基于对制造业尤其是科技类企业全球竞争力的显著提升带来的中长期成长空间的看好,我们着重调研了半导体、电子、通讯、新能源车等产业链的公司,增加了相应股票的持仓。

从个股持仓来看,董理在任职兴全轻资产期间重仓的股票有不少是以保利地产、中国平安、中国太保、万科及新华保险这样为代表的价值股。除此之外,也有不少像万润股份、东方雨虹、芒果超媒、永辉超市和天融信这样的成长股。

邹欣:均衡型,TMT出身

邹欣在2008年入行,入行开始即从事TMT行业的研究,多年的研究经历使得他在科技、消费和传媒等板块积淀深厚。他对于成长股有着非常深刻的研究,我们都知道隆基股份是谢治宇的代表作,邹欣也同样通过重仓隆基股份赚到了大钱。

除此之外,邹欣历史的重仓股还配置了不少像格力电器、中国平安、万科、保利地产及中国太保这样的价值股。对于他出身成长但偏均衡的投资理念,他是这么解释的:

因为我的研究分两部分,一部分是做产业规律研究,另外一部分就是量化模型。买到前面的几只重仓股,是我会拿很长时间的底仓品种,这些都属于我比较擅长的领域,我既明白其产业规律,也知道这个公司现在处于什么样的经营阶段、未来有什么样的发展规划、公司值多少钱、现在的估值处于怎样的水平。而第五到第十大的重仓股一般就是出于做组合的思路,是根据我的量化模型判断出来的配置思路,这些持仓大部分时候与市场共识相差不大。

我理解,做组合的思路就是让投资组合偏向于均衡化。

对于偏均衡的基金经理而言,大都绕不开在金融地产板块上的投资。在2020年一季报及之前,邹欣在金融地产板块上的持仓占比一直保持在20%以上,不过随着疫情的到来以及金融地产在疫情期间非常差的抗跌性,邹欣逐渐降低了在这两大板块上的整体配比。地产股占比由2020年一季报的20%以上降低至10%以下,到今年的二季报,邹欣在地产板块上的投资占比已经到2%以内。今年上半年邹欣在金融板块上的持仓亦由保险这样的低估值品种变成了东方财富这样的进攻性品种。

邹欣是一位自下而上的基金经理,但他并不排斥自上而下,他在访谈中表示自己需要加强对自上而下这一块的学习,在访谈中他表示:

总结来说,就是我在过往十几年的产业研究和公司跟踪中逐渐形成了对产业规律、对商业逻辑的敏锐嗅觉,因此在精选个股方面存在一定的优势,甚至在行业整体表现很差的情况下,我通过优选个股也实现了不错的收益。而我的短板就是自上而下的宏观分析和风格判断,这也是我这几年一直在努力补齐的方面。

董承非&谢治宇&乔迁:明星经理

董承非、谢治宇和乔迁三位基金经理大家应该是非常熟悉了,本文对其投资理念将不再予以赘述,对这三位基金经理的特点,可总结为以下几点:

(1)三位基金经理均非常注重投资性价比,且注重投资组合的平衡性。对于近两年颇受欢迎的新能车板块持谨慎态度,且基本没有配置。

(2)董承非对估值的容忍度要低于谢治宇,从近几年各期持仓的估值水平来看,董承非都是要比谢治宇来得低的。面对当下极端的结构性行情,谢治宇选择了换仓,降低高估值板块的比例,董承非则选择减仓,相对更为极端。从金融地产板块的配置上来看,长期来看董承非要比谢治宇来得更高,当下董承非的兴全趋势投资当前在这两大板块依然有接近20%的持仓比例,谢治宇对金融地产的配置比例则更低一些。

(3)乔迁在估值的容忍度上总体上居于谢治宇和董承非两位老将之间。从乔迁的持仓来看,她的持仓经常会既有董承非偏爱的股票,比如有像美年健康、保利地产、紫金矿业和鼎龙股份等;也会有谢治宇偏爱的股票,比如像普洛药业、海尔及隆基股份等;当然也会带有自己的特点,比如像华宇股份。

(4)从三位基金经理在隆基股份的投资来看,也可以多少反映出他们对估值容忍度的差异。谢治宇持有隆基的时间是最长的,减仓也是最晚的;董承非则是最早减持隆基;乔迁则居于两者之间。

林翠萍:非主流的港股基金经理

林翠萍曾任职于中海基金,目前在兴全基金管理兴全沪港深,按照基金合同,该基金经理需要80%的比例均配置在港股上。

总体来看,她是一位对估值容忍度相对较低的基金经理,她的不少港股持仓均在30倍PE以下。从该基金的持仓来看,除了有大家熟知的腾讯控股和港交所外,其余品种均为市场的非主流品种。美团、小米以及教育股这样估值偏高的品种均不在她的前十大重仓股之列。

四、总结

本文对兴全系基金经理的投资特点进行了简要的整理,对兴全基金整体及各基金经理的特点可以得到这么几点结论:

(1)从兴全系这些基金经理的持仓特点来看,可以清楚的看到公司投研部门整体对基金经理的支持,像不少股票如隆基股份、天融信、永辉超市、华宇软件、宋城演艺、紫金矿业、海尔之家、芒果超媒、海康威视及美年健康等,均得到两个及以上基金经理的青睐。从这个角度来看,公司强大的研究团队对基金而言是非常重要的。

(2)兴全系基金经理虽然各有特点,但共同特点是行业投资相对分散化。这十位的基金经理当中,几乎没有看到基金经理在某一期对单一行业的持仓比例超过30%。推测这与公司整体对投资的规定有一定关系。

(3)尽管行业投向分散化,但不妨碍各位基金经理遵循自身的投资风格:

陈宇在兴全是一位非典型的基金经理,秉承自上而下与自下而上相结合,追求“投资效率”,与袁芳这样的基金经理具有非常多的共同之处。

季文华和任相栋则属于典型的偏成长型基金经理。

王品的投资风格则由此前的均衡变为偏成长。

谢治宇、董承非、乔迁、董理和邹欣则是比较典型的均衡型基金经理。其中谢治宇、乔迁和邹欣相对略偏成长,董承非和董理则更偏价值。

(4)各位基金经理对具体行业的看法存在着很大的差异。像季文华、董理和邹欣逐渐远离了银保地,尽管原因各异,董承非则选择了坚守。像陈宇、季文华和任相栋选择坚定看好新能车并保持了较高比例的持仓,而董承非、谢治宇、邹欣和乔迁等基金经理对这些板块表示了谨慎的态度。

本文即为对兴全系基金经理的整理,下一篇将结合基金经理的持仓、业绩及投资特点结合起来,以为大家投资这些基金经理提供参考,敬请关注!

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍

@今日话题 @蛋卷基金 $沪深300(SH000300)$ $上证指数(SH000001)$ #基金二季报解读# $兴全合润混合(F163406)$ @兴全掌柜