欢迎关注公众号:大马哈投资

张坤可谓是近两年公募界的现象级基金经理。

对于他成功的原因,大家都是围绕白酒展开的。有人认为是运气,理由是要是他没选中白酒或者白酒这些年表现没那么好,那么其业绩将会大打折扣;有人认为是实力,因为他是从非常多的行业中选到白酒这个细分行业的,而且能从2013年一直重仓持有茅台至今,这本身就是认知的变现。总而言之:大家认为张坤的成功就是选对了白酒。

事实是不是如此呢?如果不买白酒,张坤的业绩如何?基于这个想法我做了个测算。

先说结论:测算结果大大出乎我的意料。以代表性产品易方达中小盘为例,如果假设张坤这些年没有买过任何白酒股,那么他相对于沪深300仍然能取得10%以上的年超额收益,这一业绩要好于同期朱少醒、周蔚文、赵晓东及余广等一众顶级基金经理。

下面用具体数据说话。

考虑到基金每半年会公布所有持仓,而且张坤个股投资的换手率非常低,那么我们可以假定在每半年度末持有易方达中小盘的组合,然后过半年再按照下一期持仓进行权重调整,以去模拟张坤的业绩表现。

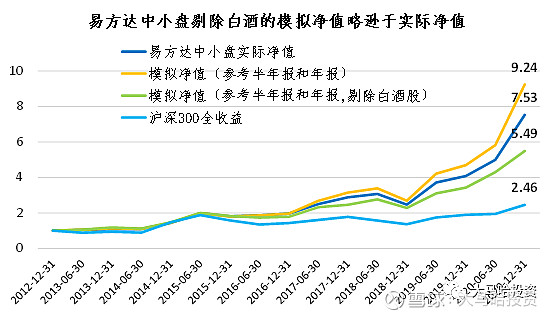

按照上述思路,可以发现参考半年报和年报持仓测算得到的张坤模拟净值与基金真实净值非常贴近。2013-2020年易方达中小盘模拟净值涨幅为824%,实际净值涨幅为653%,模拟净值要高于实际净值。这个原因非常好理解,张坤一直顶格持有茅台等白酒股,持有期间只要茅台出现上涨,他就得及时进行卖出操作,以保证单只个股持仓权重占比不超过10%,而模拟组合并不需要这样做。

如果要假定张坤不持有白酒,那很简单,就是在每半年都公布的持仓中将白酒个股的权重均设为0,然后把这部分多出的权重分配给张坤持有的其他股票。

那么测算出来的结果如下图所示,可发现易方达中小盘剔除白酒的模拟净值要略逊色于实际净值,尽管稍有逊色,但如果看这一模拟净值相对沪深300的表现,也是非常非常不错的!

具体从超额收益维度看,易方达中小盘实际净值相对沪深300全收益的年化超额为14.99%。

若剔除白酒,在长达8年的时间里,张坤的模拟净值相对于沪深300全收益的年化超额也有10.54%。这一业绩同样也是顶级水平,仍然要高出不少公募大佬,这8年里朱少醒的年化超额为9.49%,周蔚文为8.71%,赵晓东为7.20%,余广为8.24%。

由此可见,如果没有白酒,张坤的业绩尽管有所下滑,但仍然在顶级基金经理之列,白酒只是锦上添花而已。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】

@今日话题 @蛋卷基金 #基金创作者激励计划# $沪深300(SH000300)$ $上证指数(SH000001)$ $易方达中小盘混合(F110011)$