近两年基金界的当红炸子鸡非主动基金和ETF莫属。对于主动基金,大家最关心的自然就是选优秀的基金经理了。至于说哪些基金经理优秀,不少自媒体都推出了各种“最强榜单”、“TOP20榜单”、“TOP50榜单”等,这类榜单层出不穷,也特别吸睛。

面对这么多的榜单,我们不免心生疑惑,到底哪个榜单靠谱,而在榜单里面的基金经理,我们又该如何评价他们的优劣呢?似乎很难得到答案,这些榜单的通病就是评价标准并不明确,不少还存在定性成分。

为尽可能帮助大家客观的对主动基金经理进行评价,我们今天也对A股的基金经理进行一个评估。为避免评估黑箱问题,首先我列出对主动基金经理的评价标准及背后的考量。

(1) 采用相对收益而非绝对收益评价基金经理。很多人说起优秀基金经理都会想到巴菲特长期20%的投资回报率,进而认为基金经理长期年化任职回报只要能达到20%以上就很优秀。这种方式在稍显年轻的A股公募基金面前不太合适,主要是因为A股暴涨暴跌,管理的起始时点不一样,年化收益率差异很大。所以我将采用相对收益对基金经理进行评价,即在任职期间相对基准指数的超额收益。

(2) 将基金经理任职时间进行无缝拼接。国内基金经理离职频繁,有很多基金经理在多个基金公司任职,在同一个公司任职了多个基金。为了评估基金经理在整个职业生涯的业绩表现,我将该基金经理在多个公司任职过的基金业绩进行拼接,同样将同期的业绩基准也进行了拼接,把无投资业绩的区间自动剔除;对于一个基金经理在同一个公司同时管理的多个产品,我尽量选取任职时间最长,最具代表性的产品(单独任职)作为基金经理的业绩代表;对于一个基金在同一个公司前后管理多个产品的情况,我也会进行拼接处理。

(3) 采用沪深300全收益指数作为基准。考虑到A股公募基金业绩基准的约束力普遍不强,我直接采用了沪深300全收益指数作为业绩比较精准,因为除了少数行业型基金外,大部分股票基金经理无论选择什么样的行业和投资方式,目标都是为了战胜市场,而沪深300指数应该可以说是代表A股市场最优的指数,且该收益投资者很容易复制(买对应的ETF)。当然对于一些消费、医药及科技类的行业基金,该基准未必适合,这需要我们进行适当的甄别。

(4) 剔除管理时间不足五年的基金经理。对于任职时间较短的基金经理,存在一定的偶然因素,业绩参考意义并不那么大,可以先观察。

(5) 基金经理选择范围。我们选取了95个任职时间超过5年的股票型基金经理,大家熟悉的主动基金经理基本涵盖在内。

按照上述标准计算,我们得到以下几个发现:

(1) 优秀的主动基金能战胜市场,但并非那么容易

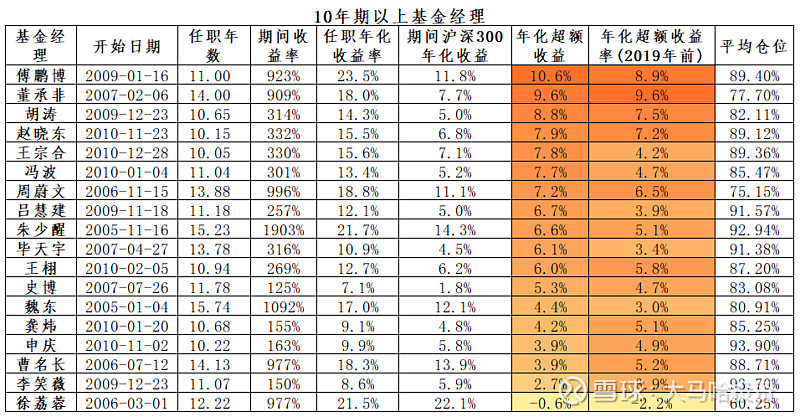

下表为市场任职十年以上的典型基金经理列表,可发现:

这些基金经理除徐荔蓉外都战胜了沪深300全收益指数,说明优秀的主动基金经理在A股长期是能战胜市场的。

从超额收益的幅度来看,战胜市场也并非那么容易,十年期以上每年能战胜市场7%以上的基金经理仅7位。

如果再考虑到2019和2020这两年主动基金的大年,计算2019年之前这些基金经理的年化超额收益率,那么每年能战胜市场7%以上的基金经理仅有四位,分别为傅鹏博、董承非、胡涛和赵晓东。王宗合、冯波和吕慧建如果刨除近两年的业绩,年化超额收益则出现了大幅的下降。

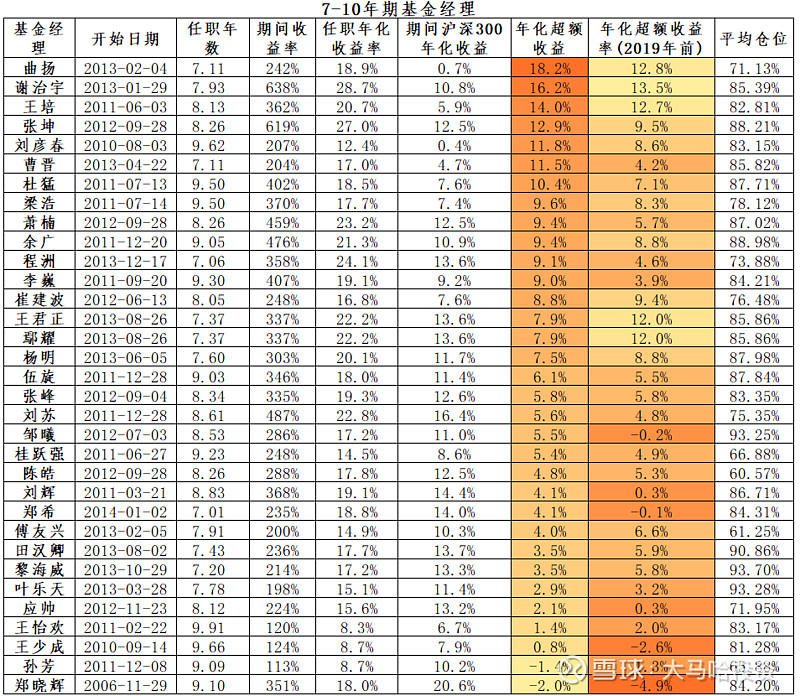

再看7-10年期基金经理:

可发现随着管理时限的缩短,不少优秀的基金经理相比沪深300的超额收益都超过了10%(7位),另外超过7%的有16位。

这里面很多都是我们所熟知的中生代基金经理,就不一一点名了。

如果刨除2019年和2020年,大部分基金经理的年化超额收益都出现了较大程度的缩水。

比较典型的像曹晋(年化超额直接由11.5%掉到了4.2%)。这说明2019-2020年主动基金爆表的业绩对整体业绩贡献巨大。

任职期间及2019年之前,平均超额收益均能达到8%以上的基金经理有:曲扬、谢治宇、王培、张坤、刘彦春、梁浩、崔建波和余广。

三傻不傻。王君正\鄢耀管理的是工银瑞信金融地产,虽然大家现在常称他们三傻,但长期来看只要在三傻里面做好选股,表现并不差,2019年之前的年化超额收益高达12%,加上这两年的年化超额收益也有7.9%。

部分基金经理尽管年化超额收益不高,但因为仓位较低,也非常值得关注。如崔建波、陈皓及傅友兴等。

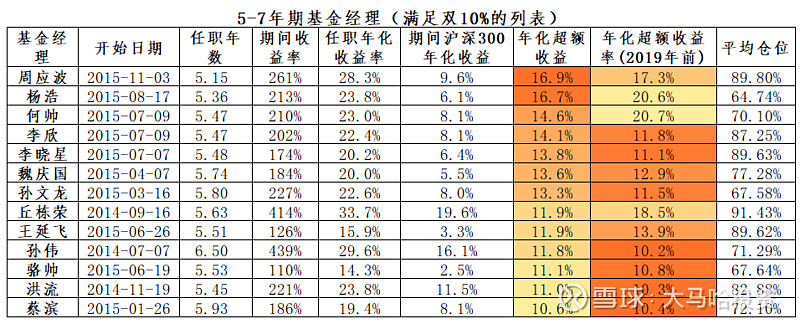

最后看5-7年期基金经理:

5-7年期基金经理有54位,囿于篇幅限制,我们仅展示任职期间年化超额及2019年之前年化超额均大于10%的基金经理列表,这些列表中的基金经理同样是我们耳熟能详的。

综上,可发现尽管优秀的主动基金经理们长期能战胜市场,但他们的业绩也并非突破天际。长期要获得相对沪深300指数10%的超额收益,是一件几乎不可能完成的事情,再考虑到沪深300指数长期也就差不多8%-10%的投资回报,因此长期投资回报要能达到20%是一件极其困难的事情。

所以我觉得对于普通投资者而言放低预期很重要,在当前选取那些小规模的积极参与打新的ETF基金,就已经秒杀了大部分投资者了。

(2) 时间越长,费率以及其他隐性成本对基金业绩的影响越不可轻视

长期来看,相比沪深300全收益指数,基金的运作是存在许多显性\隐性成本的。

显性成本

(a)管理费和托管费:对于大部分主动基金,这部分费率合计达1.75%/年;

(b)交易费用:保守按照每年2倍的换手,0.15%的交易佣金率,这部分费率合计达0.3%/年

隐性成本

(a)基金仓位:按照基金合同约定,基金仓位不能超过95%,大多数主动基金经理的仓位最好的情形下平均可能也就90%左右(很多基金经理还远达不到90%的仓位)。由于长期股票市场是上涨的,按照8%的年化回报率计算,那么每年会有0.8%的损失。实际当中考虑基金的投资回报要高于这一水平,那么这一损失将要超过0.8%/年。

(b) 建仓冲击:由于基金规模偏大,交易带来的冲击成本往往会较高,保守估计这部分带来的冲击成本也会有1%/年。

把上述显性成本与隐性成本加总,主动基金的额外成本可能要高达1.75%+0.3%+0.8%+1%=3.85%/年。

我倾向于上述测算偏保守,主动基金的额外成本可能会高达4-5%/年。如果把这部分成本加回基金,那么可以发现主动基金的业绩比前述表格中呈现的要好得多!!!

这就是专业产生价值的最好诠释!

(3) 年化超额收益高低很重要,年化超额收益的稳定性也同样重要

单纯从年化超额收益高低的角度去评价基金经理是否优秀仍存在较大欠缺。对于取得同一年化超额收益且任职时长差不多的基金经理,他们取得超额收益的路径是千差万别的:有些基金经理是积小胜为大胜,大多数年份都能小幅战胜市场,超额收益增长很稳定;有些基金经理则不然,要么一年不开张,要么开张吃三年甚至五年,他超额收益的取得主要靠个别极好的年份,大部分时候与市场表现持平甚至跑输市场。

从基金分析的角度,我更愿意把前者基金经理归结为实力,后者则有一定的运气因素,万一那些少见的“好年份”迟迟不到来呢?

从投基体验的角度,显然前者管理的基金的持有体验更好,哪怕持有时间没那么长,战胜市场的概率依然较大。买入后者的基金,能否战胜市场就得看持有人是否有运气碰上那些少数的好年度了。

下图列出了10年期以上基金经理曹名长和龚炜(他们长期的年化超额收益相差不大)各自的的超额收益曲线,那到底买谁的基金更靠谱,各位看官可自行体会。

在超额收益的稳定性上,量化基金则是一个神奇的存在,看看10年期量化基金经理李笑薇的超额收益图就知道了。

因此,除了超额收益的高低,超额收益的稳定这个问题相当重要,也反映了基金经理的能力。囿于篇幅所限,我们在下一篇文章中会进行进一步的探讨。

如果需要更详细的基金经理超额收益数据大家可以私信我~

$大马哈金牛基金组合(CSI1106)$ $沪深300(SH000300)$

@蛋卷基金 @今日话题 @九州仙人 @老豆说 @兴全掌柜 @投基老江湖 @御女雪千寻 @知己知彼守正出奇 @崂山小熊 @徘徊门外 @红立方99 @银保地加格力 @Chamberking @山水相宜 @理性需淡定 @浪潮之基 @逸阳dbc