一、成长性

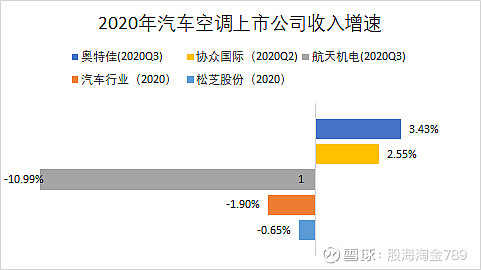

2020年松芝股份营收增速-0.65%,略好于汽车行业增速,不及奥特佳和协众国际,强于航天机电。其中大中型客车空调销量下滑22.3%,强于行业降幅26.3%,乘用车空调销量增9%,远超行业增速-6%,客车行业衰退致全年营收负增长。

二、盈利能力

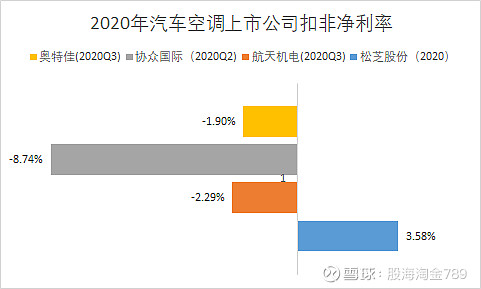

2020年松芝股份实现盈利,同行其它上市公司均为亏损。净利率7.72%,创近三年新高,但扣非净利率仅为3.58%,与2019年持平,毛利率较2019年大降5个百分点,创近五年新低,可能是原材料大幅涨价所致。

三、利润质量

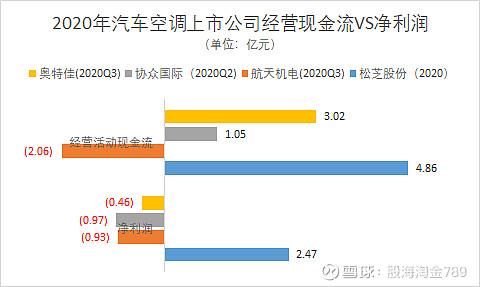

2020年松芝股份经营现金流为净利润的两倍,利润含金量极高。除航天机电外,同行其它公司经营现金流均为正值,说明汽车空调行业上市公司对上游供应商处于强势地位。

四、现金储备

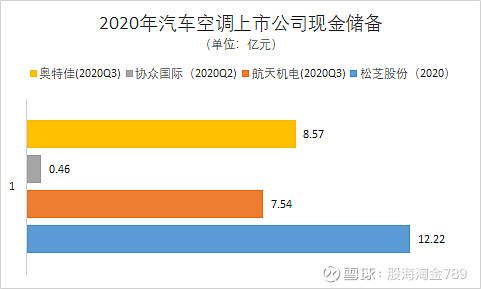

2020年末松芝股份货币资金及交易性金融资产合计12.22亿,高于同行其它公司,充足的资金储备为并购优质资产或拓展新业务创造了有利条件。

五、市场地位

大中型客车空调市占率32.4%,优势明显。

乘用车空调市占率4.5%,目前影响力有限,未来成长空间大。

新能源车空调市占率11.7%,表现不俗。

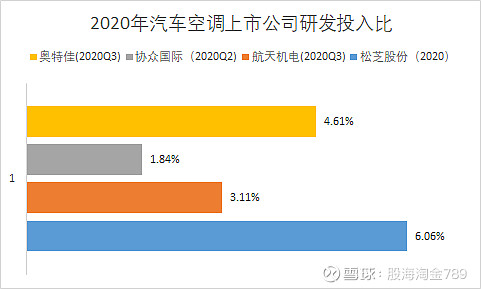

六、研发投入

2020年松芝股份研发投入占营业收入的比例为6.06%,高于同行其它公司。长远看,剩者为王,而剩下的大概率是注重研发的那些公司。

七、总结

如果和当前市面热门行业的热门公司比,松芝2020年的业绩或许不值一提,但若和同行业的对手相比,松芝绝对是一家优质公司。行业是有周期的,当前很多热门公司,在前些年的衰退期,无论利润还是股价,也曾十分惨淡,松芝为代表的一些优质汽配股,虽然在本轮汽车行业下行周期中被打压到极低的位置,但随着行业回暖,未来前景是可期的。