一、毛利率59.67%后面蕴藏的数据:

首先,我们计算一季度毛利额:

4.44亿*59.67%=2.649亿

对于一季度的业务组成,基于几个基本前提做几组假设:

基本前提:

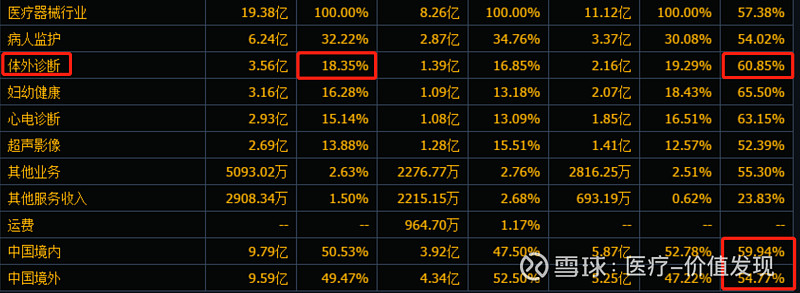

1、总体毛利率59.67%,比去年57.38%高2.3个百分点;2023年国内毛利率59.94%,海外毛利率54.77%,在低毛利率的国内监护仪产品销售比例急剧下降的情况下,国内毛利率增长应该稍微高于海外,因此可以假设国内不低于62%,海外不高于57%的毛利率。

2、国内春节因素,为传统淡季,且叠加FF氛围还在,整个行业没恢复正常;且海外季度业绩2023年就稳定在2.4亿左右,且较为平稳。

假设一:

一季度国内销售为2.0亿,毛利率62%;假设海外销售有2.44亿,毛利率为57%

根据假设一,计算出来的毛利额为2.44亿*62%+2.0亿*57%=2.651亿;

假设二:

一季度国内销售为1.95亿,毛利率63%;假设海外销售有2.49亿,毛利率为57%

根据假设二,计算出来的毛利额为1.95亿*63%+2.49亿*57%=2.6478亿;

假设三:

一季度国内销售为1.90亿,毛利率64%;假设海外销售有2.54亿,毛利率为56%

根据假设二,计算出来的毛利额为1.90亿*64%+2.54亿*56%=2.6384亿;很明显,这个假设不

支持真实情况

经过几个假设,可以进一步猜测一季度理邦的业务组成:

1、一季度国内业务可能是1.9-2.1亿之间;毛利率在63%-64%之间;

2、一季度海外业务可能是2.4-2.6亿之间,毛利率在56%-57%之间;

二、结合数据、公开信息、私下传闻、常识等等,可以推测:

1、检验线的比重在进一步提升,耗材的量在进一步提升,带来毛利率进一步提升,预测今年检验线有机会成为第一大产线!这是一季度毛利率提升的最主要原因。

2、检验线的比重提升应该是国内和海外都取得的重大突破,海外近期毛利率急剧提升的主要原因应该是检验线的销售额在快速增长有关,i20、CL30等新品在海外经过2年的布局,应该开始发力了!

3、高毛利率的妇幼和心电产品的比重也在提升;

三、今年的四个季度业绩估测:

1、考虑到今年的外部环境处于逐步回暖、新产品不断发力、海外渠道本土化等措施不断增强各种能力,可以预计今年的各个季度营收可以实现:

4.44亿、4.84亿、5.24亿、5.64亿

具体要逐季根据季度实现情况进行调整

2、毛利率有进一步提升的潜力:

耗材量增加、新品份额提升、软件比重增加等原因;

3、净利润率会快速提升:

二季度的费用控制到位、人均效能进一步提升带来净利润率大幅度提升。

$理邦仪器(SZ300206)$ #谷歌英伟达携手大涨,带领纳指连续上攻# #稳!中国神华Q1净利超177亿# #三天近乎翻倍!港股商汤再度暴涨# @今日话题 @今日访谈