由于若干已知和未知的因素,2023年CT市场再次变得令人“捉摸不透”:

2023年,国内CT销量近6000台,比2022年减少500台,64排CT的下滑让人觉得不可思议,但128排及以上高端CT市场依然相当坚挺。

顺境时,我们很容易被短暂胜利蒙住双眼;逆境时,我们才能真正看到哪些企业坚强与优秀。

2013-2023国内CT销量趋势(原创)

2023年,CT市场的第一个主旋律是争冠:

GE医疗凭借全产品线的优秀表现成功卫冕,但联影医疗已紧紧紧随其后。头把交椅的压力之大,可想而知。

2023年,CT市场的第二个主旋律是高端:

GE医疗继续推出了全新的Apex量子平台;联影医疗凭借960+的亮眼表现,在高端CT市场的地位已无法撼动;西门子卖出了全国第一台光子计数CT;飞利浦凭借皓克“翻身”,成功稳住了“GPS”地位;佳能医疗超高端CT实现国产化,市场持续向好。

2023年,CT市场的第三个主旋律是洗牌:

我们看到部分CT企业逆风飞翔、部分CT企业抗住压力、部分CT企业濒临深渊。CT市场提前进入洗牌期几乎是必然。

医工研习社继续将CT划分为4个档次,这也是医院采购CT时的默认档次。截至2022年,国内CT企业已超过20家(含国际品牌),限于篇幅仅展示前10名。鉴于数据敏感性,仅体现市场占比,具体情况如下:

超高端CT

说明:涵盖256排、320排CT,双源CT。按照销量排名,只展示有业绩的CT企业。

高端CT

说明:涵盖128排、160排CT,双源CT。按照销量排名,只展示有业绩的CT企业。之所以没有飞利浦和佳能医疗,是因为其无128排档CT。

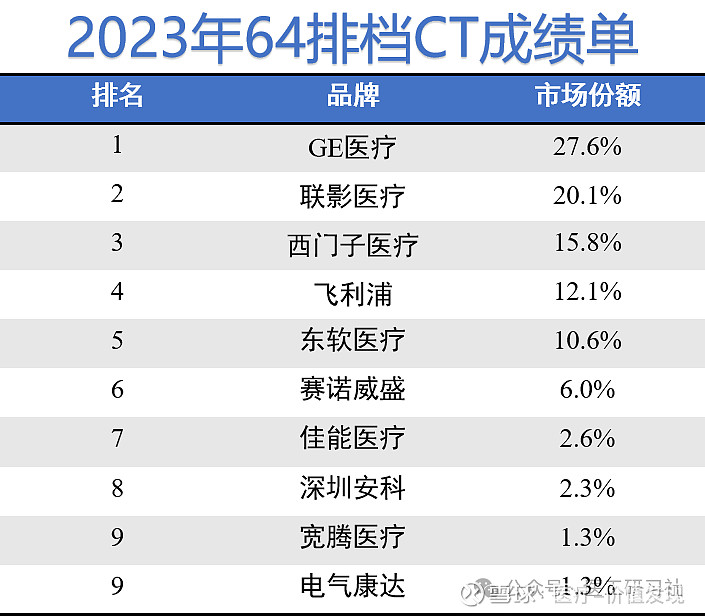

64排档CT

说明:涵盖64排、80排CT。按照销量排名,仅展示前10名CT企业。

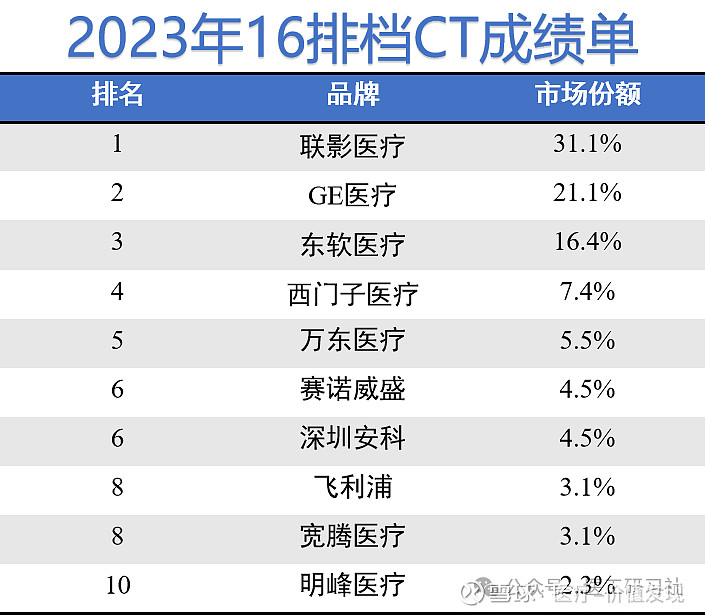

64排以下CT

说明:涵盖16排、32排、40排、48排等。按照销量排名,仅展示前10名CT企业。

总成绩

说明:鉴于不同档次CT的价格差别巨大,必须按照总价值排名,才能更好反映国内CT市场情况。考虑到不同省份或地区的价格差异,并参考CT出货价,按照统一标准计算,即16排档CT:64排档CT:高端CT:超高端CT = 1:2:4.4:6.4。

注:任何咨询机构或行业媒体发布的行业数据都无法100%代表真实情况,医工研习社同样如此,我们能做的是秉持严谨、尽量准确,但依然仅供参考,不构成采购或投资建议。

END

转载自“医工研习社”

$联影医疗(SH688271)$ $东软医疗(A04133)$ $万东医疗(SH600055)$ #港股龙年首个交易日收红,科技股大涨# #2024年春节见闻# #创业板本周连续走红,大幅反弹!# @今日话题 @今日访谈