金价,是一个神秘而又简单直接的指标。

如果金价下跌,那说明现在是个好年头,我们完全可以去大胆创业、大胆裸辞,大胆贷款和试错,承担风险去开拓新的人生。因为如果贵金属和避险资产贬值,那就意味着其他资产在升值,要么房子涨,要么股票涨,要么经济如日中天,世界一片和谐。

如果金价上涨,那么这个世界要么存在冲突和风险,要么全球经济基本面疲软无力,要么人类社会的一些规则,比如信用货币体系在崩塌瓦解,这时候我们可能需要更加谨慎,来面对这个世界的不确定性。

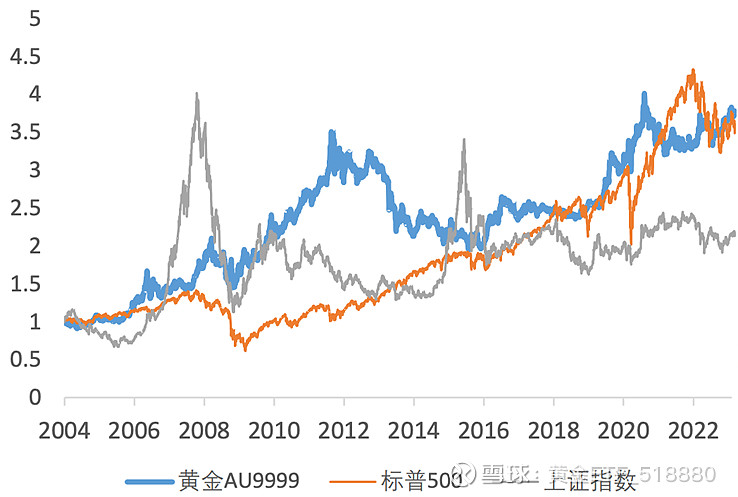

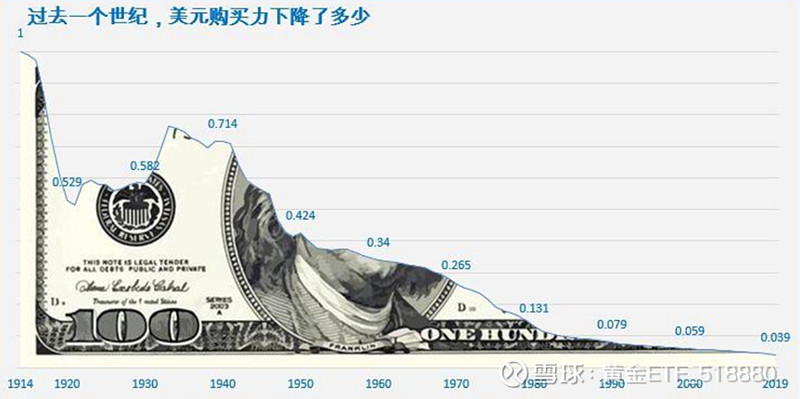

在过去的20年里,现货黄金从370美元/盎司冲到了2400美元/盎司,年化收益率达到了惊人的9.32%,不仅跑赢了巴菲特所在的伯克希尔·哈撒韦8.5%的收益率,更是跑赢了标普500和上证指数,一度创下历史新高。

来源:Wind

在暴涨中,金店的生意那可是相当炸裂。在德勤2023年奢侈品公司的报告里,周大福以超越爱马仕和劳力士的销售额,稳居全球前十。年轻人也纷纷入场,成为了金饰消费的主力军。

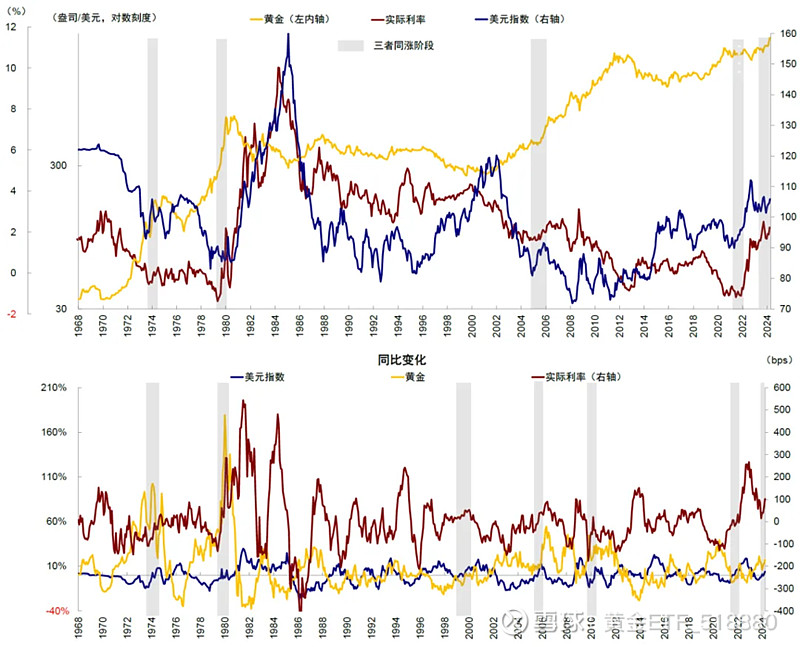

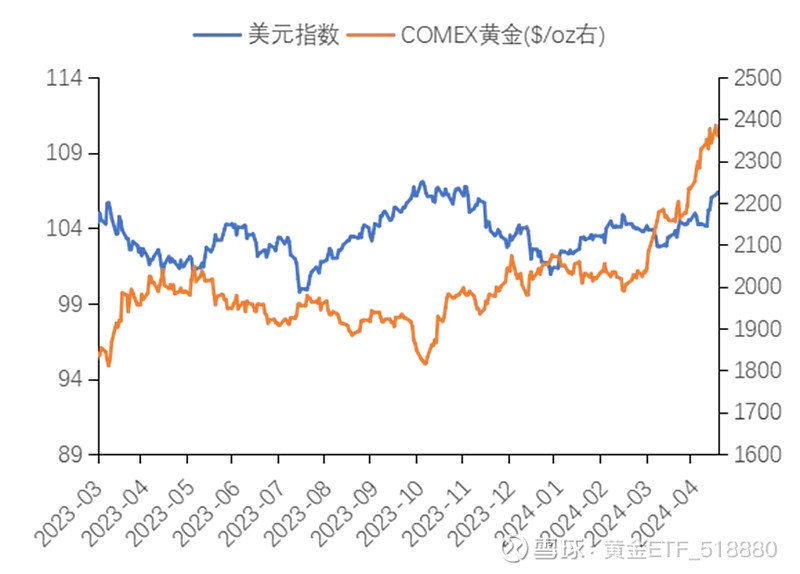

但在过去的一段时间里,黄金价格经历了大涨后的接连震荡,未来的走势犹如一片迷雾,让我们看不清楚。中金公司的研究也显示,在过去一段时间这种黄金、利率和美元同涨的情况下,金价一个月后转为下跌的概率接近六成,且基本回吐前期涨幅。

来源:中金公司

问题来了,黄金现在的价格究竟高不高,还能不能买?如何用科学理性的分析方法来判断黄金的走势?看完这篇文章,你将会用10分钟的时间明白关于黄金的一切。

“脱缰”的黄金

在历史上,黄金和四条曲线的走势密切相关。

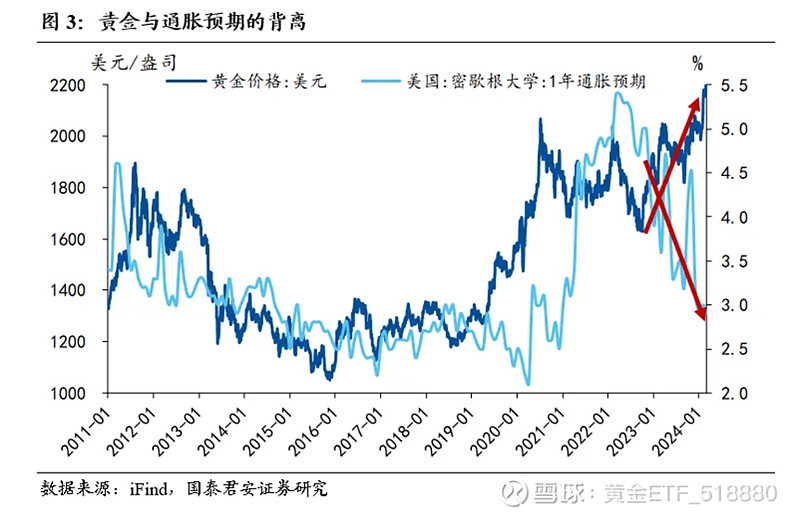

第一条,是美国的通胀预期曲线。我们都知道,黄金在历史上有着非常强的抗通胀属性,在每一次大通胀时代,人们都会疯狂买入黄金来对抗通胀,这就会造成黄金价格的上涨,因此金价总是和通胀平起平坐。但在2022年,美国的通胀预期开始下滑,但黄金却一直在涨,两条曲线发生了明显的反向关系。

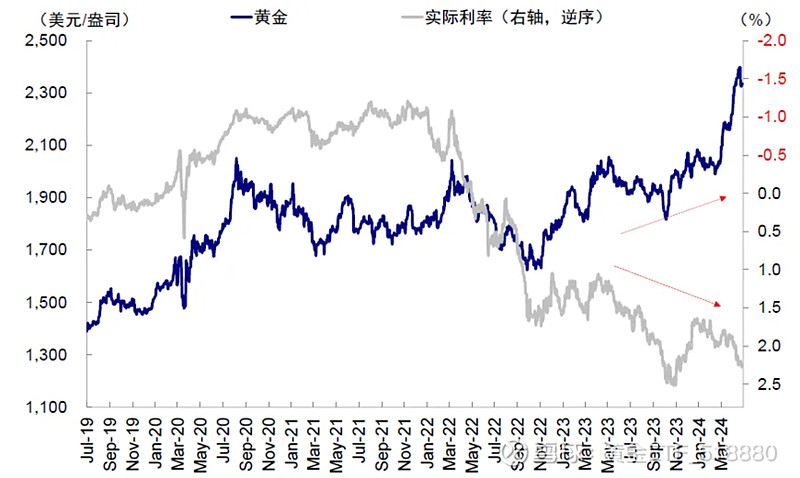

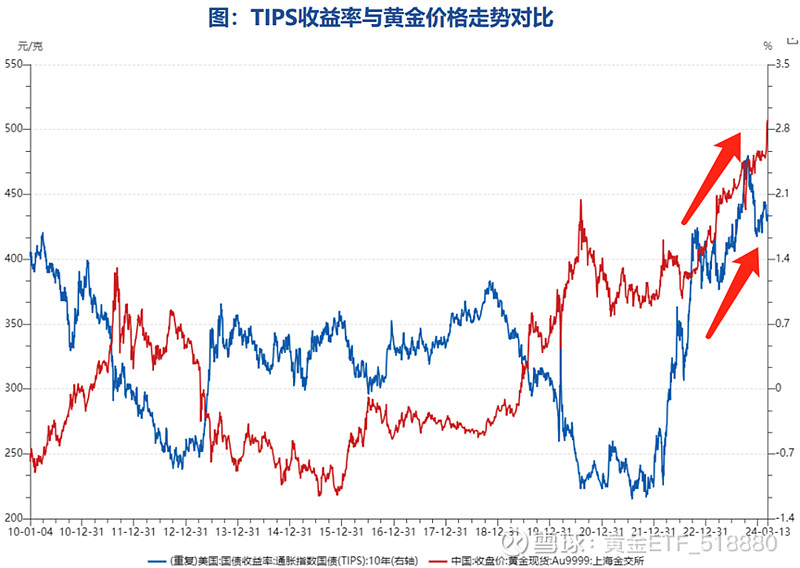

第二条,是美国的通胀指数国债(tips)收益率。黄金除了抗通胀属性,还有很强的金融属性,金融属性简单来说就是黄金作为一种金融产品和其他金融产品之间的替代关系。众所周知,我们买黄金是不会给利息的,但我们买债券,买美债会给你利息,因此美债收益率其实就是我们持有黄金的机会成本,你买了黄金就赚不到美债的利息。在这个逻辑下,黄金往往与实际利率的走势是相反的。我们看到在绝大多数时候去掉通胀的实际利率曲线,也就是通胀指数国债(tips)收益率都是和金价负相关的,但在2022年二者开始相向而行,也打破了历史规律。

来源:中金公司

来源:华安基金

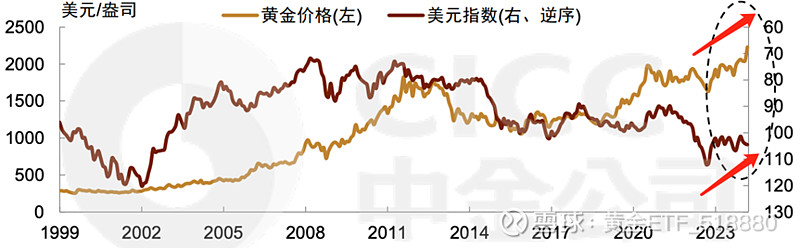

第三条,是美元指数。黄金天然就是货币,在历史上也充当过法币。尽管布雷顿森林体系解体后黄金不再和美元直接挂钩,但黄金本身却依然用美元计价,他们也存在着替代关系:买黄金要用美元买,换美元可以用黄金换。因此在大多数时候美元和黄金的走势都是相反的。但就在2022年,美元和黄金开始同涨同跌,超出了大部分人的预期。

来源:中金公司

第四条,是VIX指数。VIX指数指的是标普500指数的波动率,代表了风险因素。在世界风险加剧的时候,比如战争、经济衰退和金融危机时,人们都倾向于购买黄金,黄金从而也具备避险属性。在2022年之前,黄金和VIX指数的走势大致相关,但在2022年后,二者产生了明显的分叉,这条定律似乎也不再适用了。

在过去很多年,对于黄金我们只看这四条曲线就可以判断得大差不差。但最近几年,黄金和通胀预期曲线、美债收益率曲线、美元指数曲线以及VIX曲线开始过不下去了。这一切的背后,究竟是传统定价模型的扭曲,还是数据指标失实的沦丧?也许,历史会给到我们正确的答案。

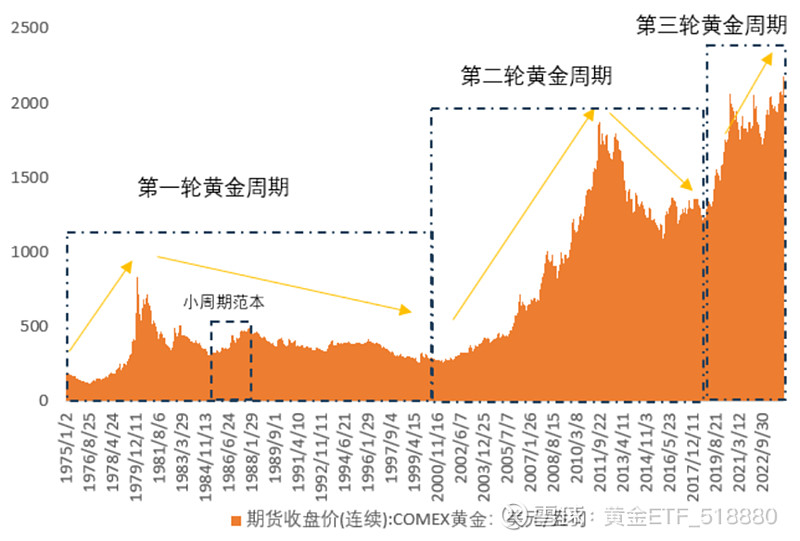

黄金历史周期复盘

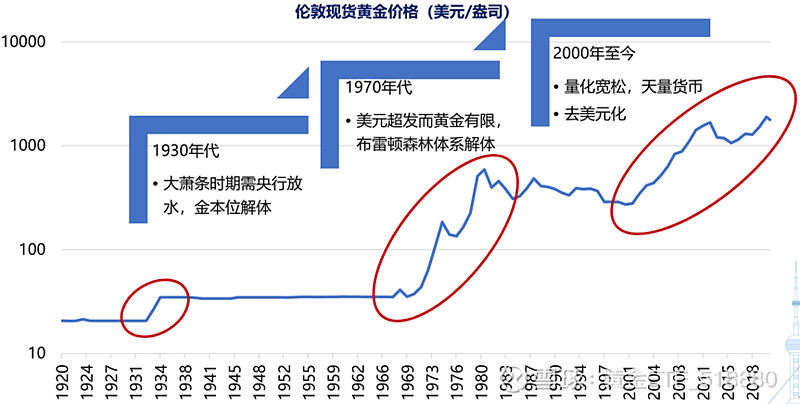

在历史上,黄金曾经历过两次“剧变”。

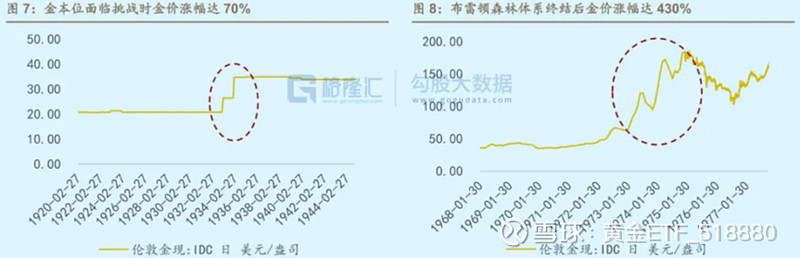

一次是在1931年,最大的国际货币集团,英镑集团,包括英帝国成员以及瑞典、挪威、丹麦、芬兰、葡萄牙等国家相继放弃金本位,黄金作为货币的职能大幅削弱,金价短时间内一下子涨了70%。

来源:格隆汇

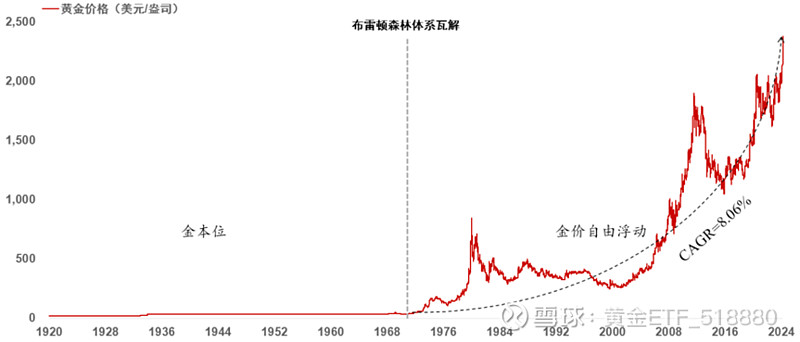

另一次是在1973年,布雷顿森林体系完全解体,美元和黄金脱钩,价格开始由供求关系决定,自此一役,短期内黄金的涨幅高达430%。

从此以后,黄金经历了三次上涨和两轮下跌,在1974-2023年的这50年中,金价上涨的年份有28年,占到了56%,最大年涨幅126%,平均涨幅8.48%。

如果把每轮涨跌都看作一个大周期,那么这段时间黄金总共经历了三轮周期,当然当下的这轮周期只处在上涨的前半段中;而在每轮大周期中,每1-3年都会有一个小的波动周期。

来源:天风证券

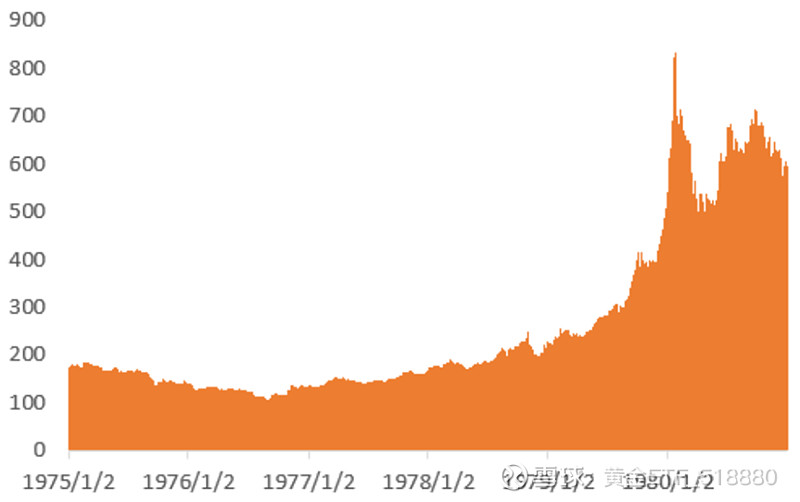

1971年至1980年是黄金第一轮大周期的牛市。

宣布脱钩后,之前布林顿森林体系规定的为35美元/盎司的金价显然是不合理的,因此黄金在1973年突破了100美元大关,在1979年又突破了500美元大关,并在1980年达到了当时的历史高点——850美元/盎司。

来源:天风证券

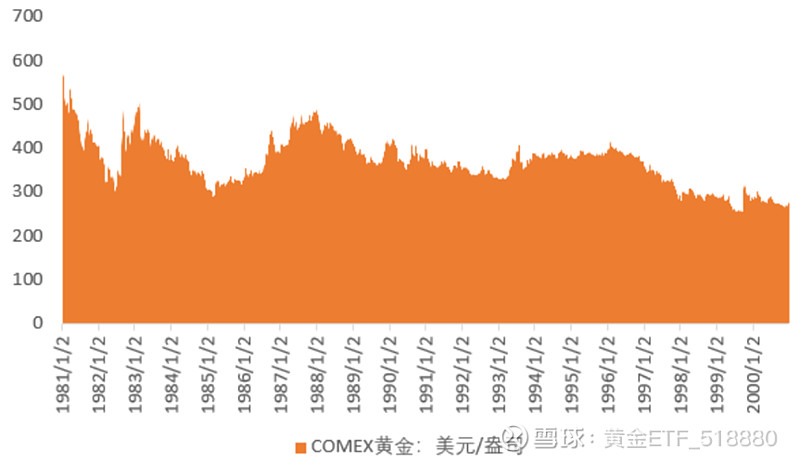

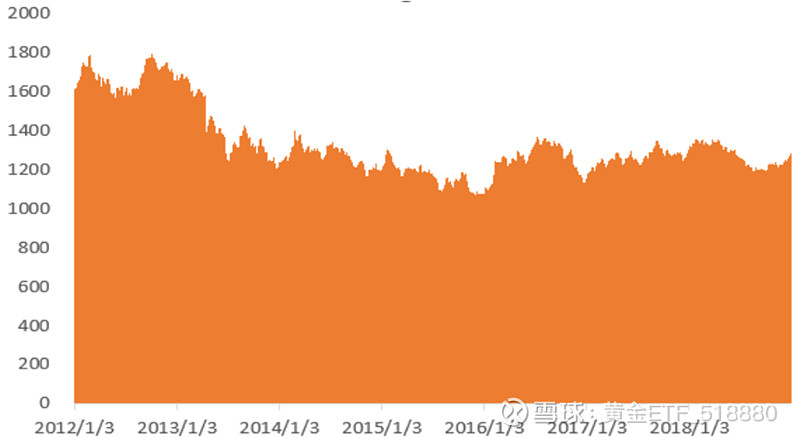

但好景不长,1981年,随着美联储加息和强势美元的政策,黄金的投资需求骤减,开始进入了第一轮熊市;虽然在1985-1987年,黄金因为广场协议导致的美元贬值从而上涨了一小段,但1988年后,随着美联储短暂加息、美元升值以及各国抛售黄金,黄金开始震荡下行,就这样一路跌倒了21世纪,相比1980年一下子缩水了60%。

来源:天风证券

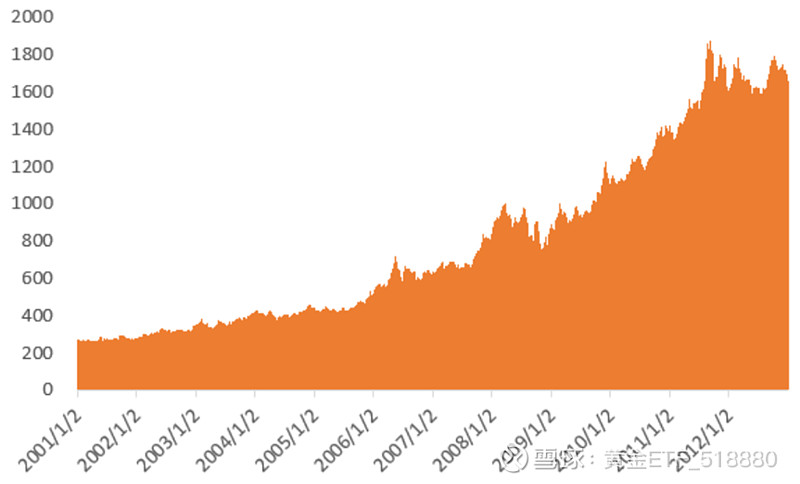

2001年,黄金开启了第二轮牛市。在这期间发生了911事件、伊拉克战争以及全球金融危机爆发,大家为了避险疯狂买入黄金,黄金开始疯涨,全球央行量化宽松大量撒钱以及止不住的通胀预期也给黄金推波助澜。到了2010年,金价站上了1100美元的高点,在央行狂买黄金和珠宝需求的双重加持下,黄金于2011年9月6日创下了1920美元当时的历史新高。

来源:天风证券

但怎么涨上去的,往往也会怎么跌回去。2012年之后,随着美国退出量化宽松政策以及强势美元下,黄金开始下跌,仅2013年就跌去了12%;2015年,美联储开始确定要加息,金价也创下了6年新低,并一直震荡到了2018年。

来源:天风证券

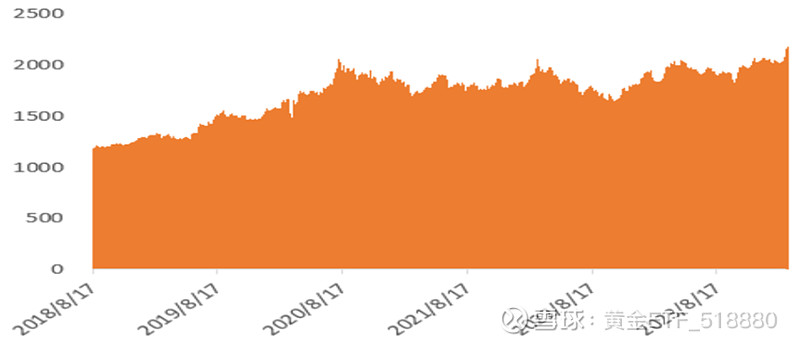

接下来就是本轮牛市了,第三轮黄金牛市从2018年启动,背景是全球经济增长放缓以及逆全球化大潮。随着2019年美联储开启降息,以及疫情之后全球央行开启了天量放水,黄金在当年站上了2000美元关口。2022年,俄乌冲突又使得黄金站上了2000美元,虽然随着美联储taper和加息黄金一度回落至1618美元,但2023年后,随着经济衰退和加息周期的逆转,以及各国央行买买买剁手黄金,黄金在今年终于冲上了2400美元/盎司的历史关口。

来源:天风证券

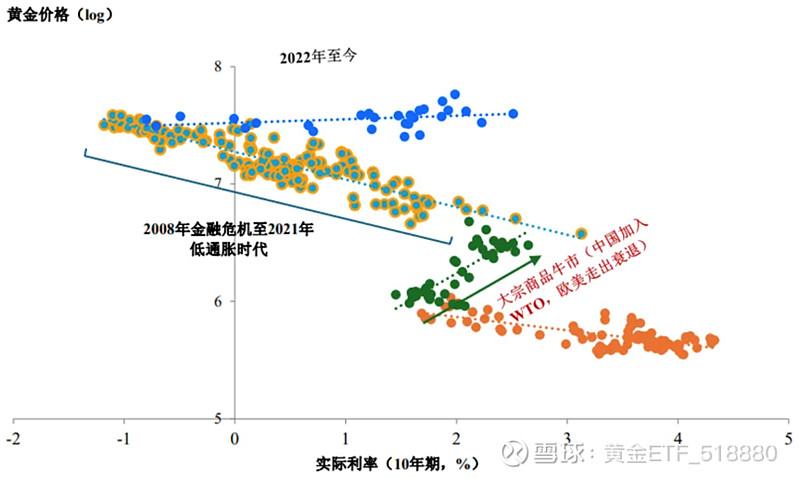

在大周期中,黄金看上去和我们的传统认知,也就是和美债收益率、美元挂钩。但就在这么有规律的大周期中,也存在着和传统定价模型打架的小周期。

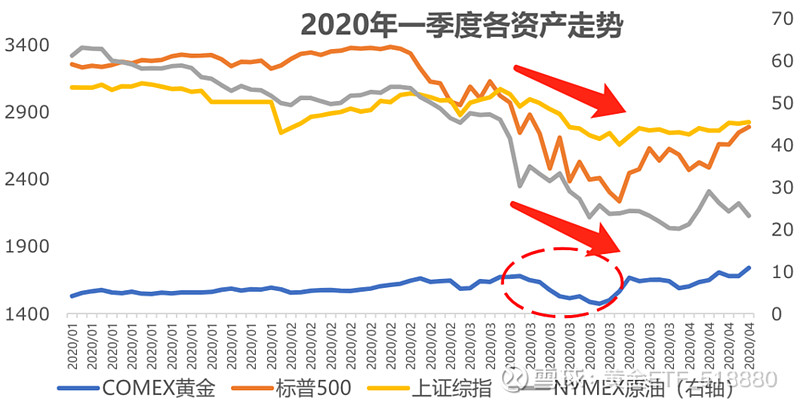

比如2005年至2007年,美国实际利率在繁荣中走高,但金价也在全球大宗商品牛市中一飞冲天;比如2008年10月到2009年2月,欧美公布的经济数据继续恶化,市场恐慌情绪蔓延,避险需求让美元和黄金一起上涨;比如2020年3月,黄金因为流动性太过充裕被抛售,和风险资产股票一起下跌。

来源:华安基金

所以,如果问我分析黄金有什么圣杯,我其实想说,分析黄金从来都没有自己独有的圣杯,一切的分析和研究都要回到经济学分析的原点——供求关系上来综合判断,而不是仅仅通过通胀预期、美债收益率、美元指数和VIX指数等少数的几个指标来决定。

毕竟,这个世界是多元的,在迷雾的背后,总存在揭穿真相的本质,而这个本质,叫做供求。

黄金的供求

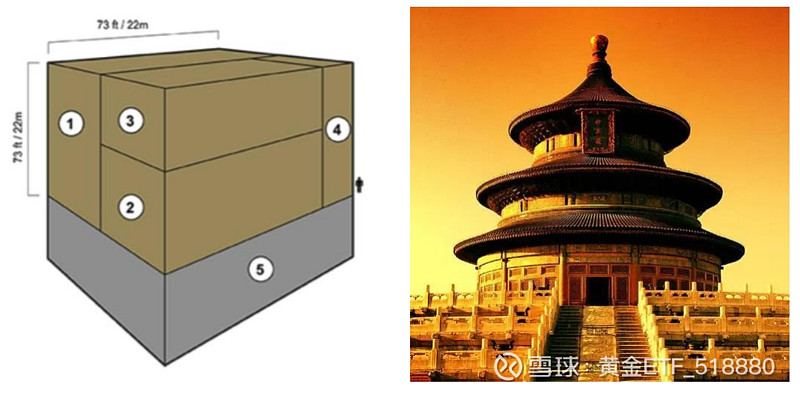

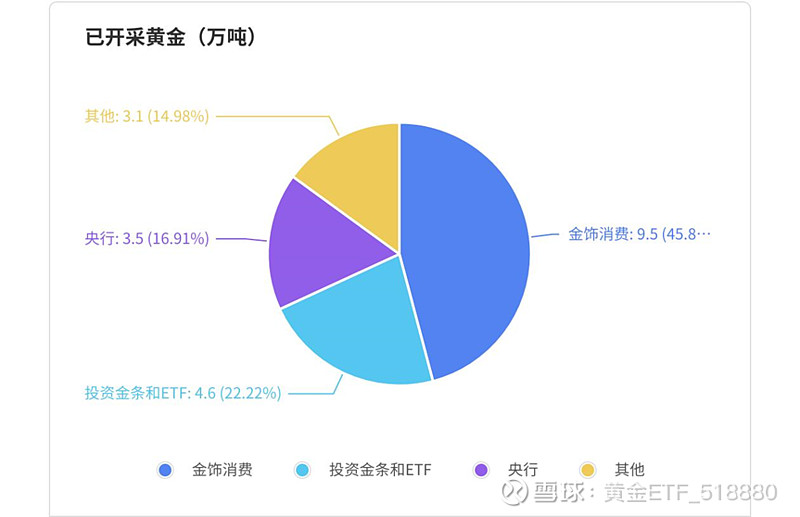

可能大家都会觉得人类利用黄金这么多年,黄金一定会有很多,但目前人类已开采的黄金只有一个22米的立方体那么多,最多也就只能制作一个实体的天坛祈年殿,重量大约20.8万吨。

来源:华安基金

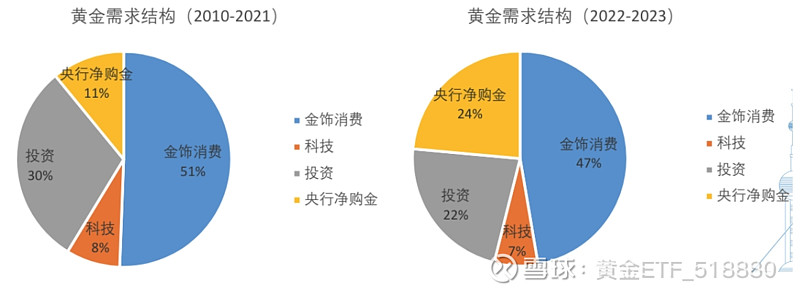

在已开采的黄金中,一小半都用作了首饰消费,占46%;其次是投资需求,包括实物金条和ETF等,占22%;排在第三位的是各国央行购金,占到了17%,这三者构成了黄金需求的主力;而剩下的需求,包括工业生产、杂七杂八等,只占到15%。

来源:华安基金

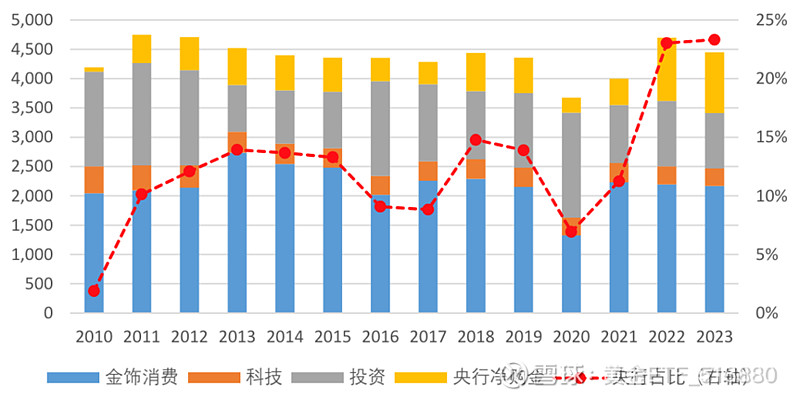

这几年,黄金的年需求一直稳定在4200-4800吨,每年增长2%,十分稳定。但有一点值得注意,那就是央行购买黄金的比重在这几年大幅上升,尤其在这两年已经接近了25%。

来源:华安基金

来源:华安基金

在供给上,黄金目前已经探明的剩余储量还有5.2万吨,每年大约供给4300-4800吨,年化增长2%,这么来算可能十年就开采完了。结构上来看,其中约75%由金矿开采,25%回收而来,非常稳定,所以黄金的供给没有什么可说的,在供求上黄金也一直处于紧平衡的状态。

所以,黄金这几年的快速上涨,似乎就有迹可循了:虽然供给稳定,但需求结构发生了巨大的变化,其中变化最多的就是央行的买金行为。

尤其在2022和2023年,央行购金创下了有记录以来的最高峰。其中,我国央行买买买的势头最猛,从2022年四季度开始连续18个月购买黄金,并且眼光也十分毒辣,每次买金都买在了黄金向上的拐点上。

来源:华安基金

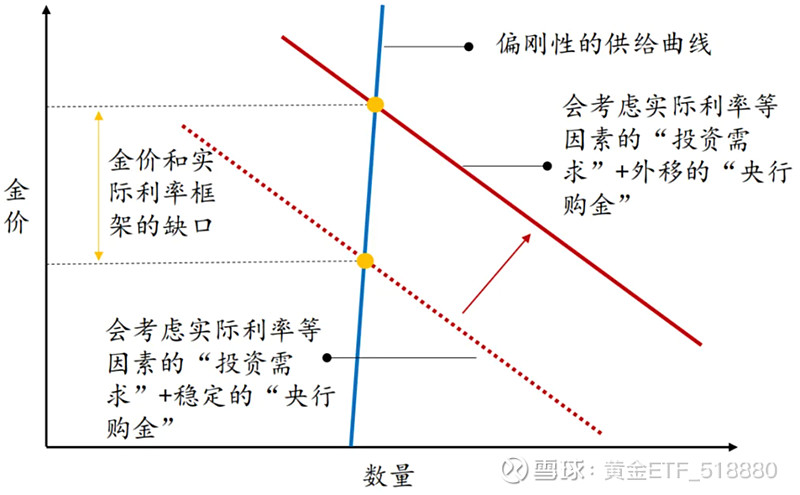

敲重点了,既然黄金需求变化最大的是央行购金,那么央行购金在这几年的黄金涨势中,就有着很强的边际定价权。什么是边际定价权?可以理解成当别人都不怎么动的时候,只要你自己动就会影响全局。

具体来看,央行购金直接导致了黄金需求曲线的外移,导致传统的用实际利率等因子来判断的模型失真和扭曲。你大爷毕竟还是你大爷,洒洒水还是能激起一些风浪的。

来源:国金证券

因此,央行购金扭曲了传统定价模型,但光明白了这个还不足以判断黄金未来的走势,探究背后更深层次的范式转变,才是我们判断任何大类资产的良药。

全球信用体系崩坏

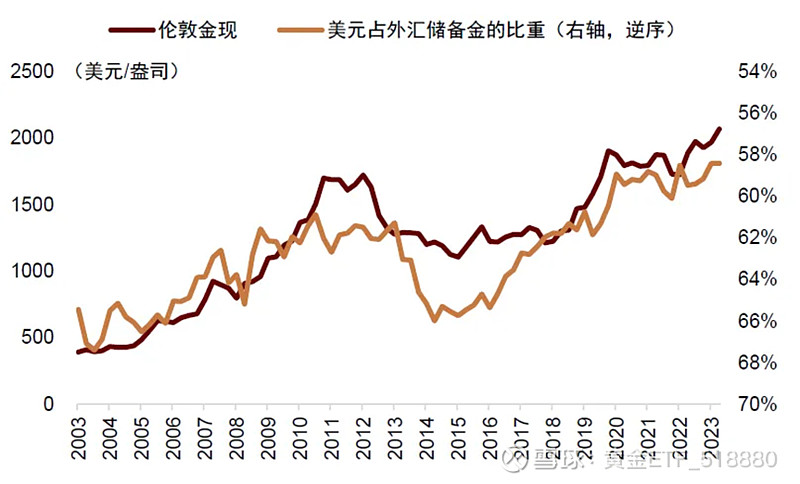

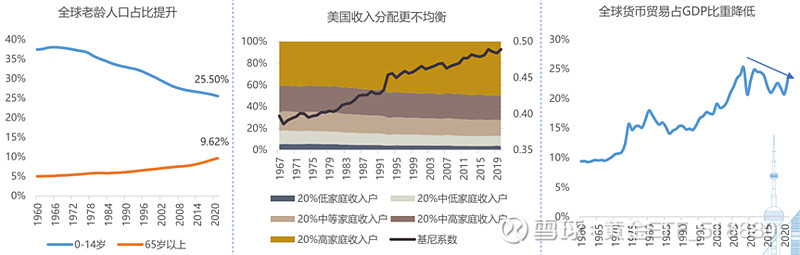

全球央行购金的背后,不仅仅是地缘避险、通胀担忧等需求的体现,更是以美元体系为主的全球信用货币体系的衰退。

2023年,世界黄金协会做了一份调查,57家受访的央行中超过一半的央行在五年后会降低美元在总储备中的比例,其中新兴经济体降低美元储备的意愿尤其强烈。62%的央行表示未来5年将提高黄金在总储备中的占比,而2022年这个数字只有42%。

来源:华安基金

对美元或者美债的减持倾向,其实就是各国央行用脚投票,认为以美债为代表的主权债务已经不再是和黄金同一级别的安全资产,美元已经不再安全了。而抛售美债会导致美债价格下降,美债收益率提升,购买黄金也会把金价推高,这就是黄金和美债利率同涨背后更深层次的原因。建议屏幕前的你仔细理解这句话的深意,并默读三遍。

来源:中金公司

来源:东吴证券

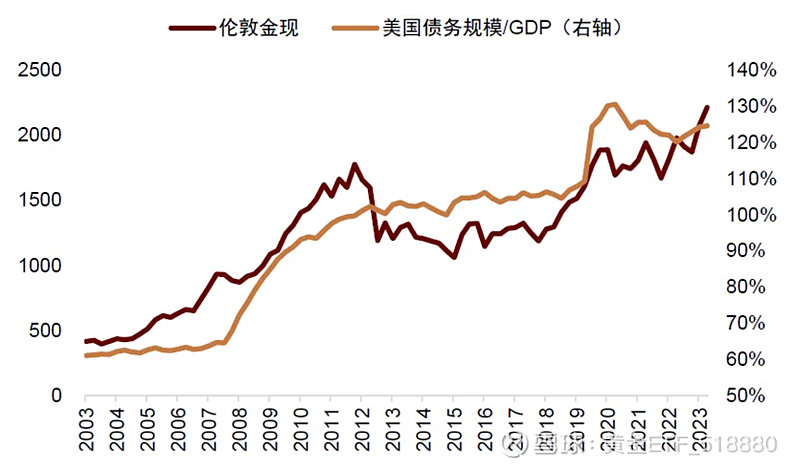

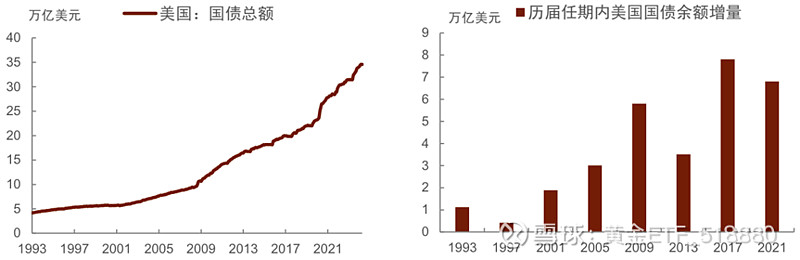

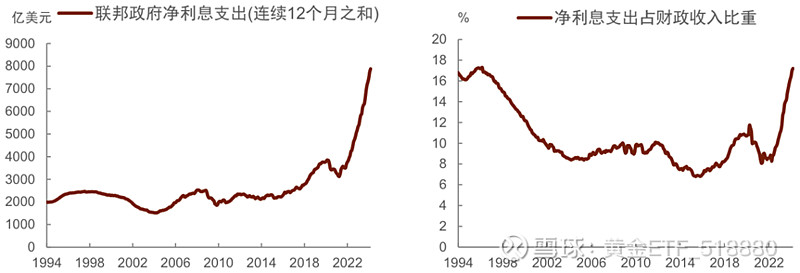

疫情之后,美国政府疯狂举债,仅特朗普和拜登两届任期内增加的美债就占全部美债的40%以上。再加上这两年美联储的加息动作,美国要支付的国债利息无论在绝对数量上还是占财政收入的比重上都是遥遥领先,达到了历史高位。

来源:中金公司

来源:中金公司

来源:中金公司

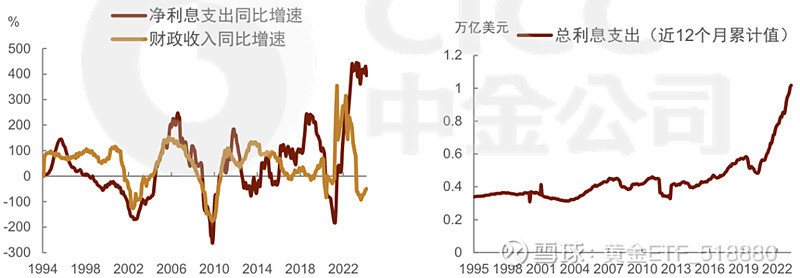

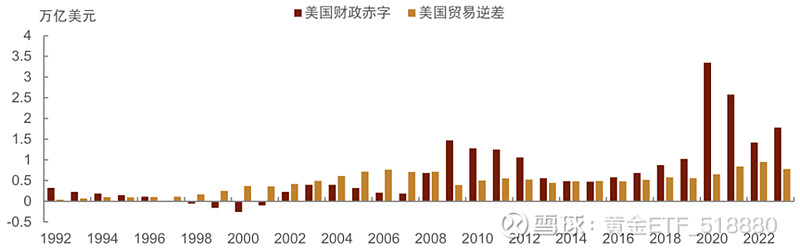

虽然在理论上,国债可以永远借新还旧,但利息确实要靠财政收入来偿还,因此肯定存在一个极限。在这个极限上,如果财政收入增长都比不上利息支出增长了,你赚的钱连利息都付不起了,那么早晚会成为一个庞氏骗局。而当前美国财政就陷入了这样的困境,并且除了财政有赤字贸易上也有赤字,这让美债的偿付能力受到了极大挑战,这也是为什么各国对美元不信任背后的数据支撑。

来源:中金公司

来源:中金公司

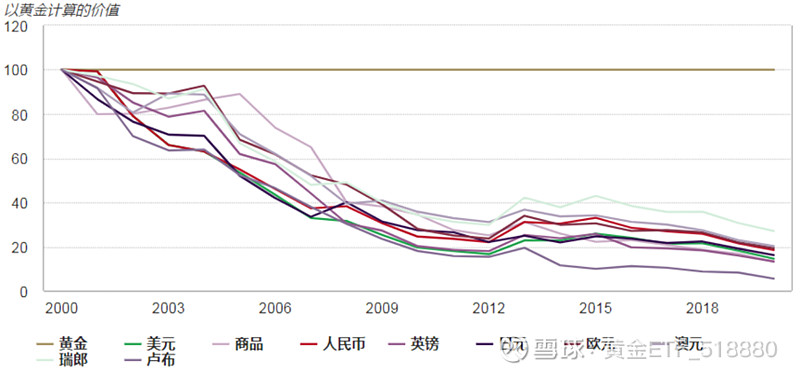

不仅是美国,如果站在更大的维度上来看这件事,我们发现整个全球信用货币体系都在受到挑战。在全球老龄化、贫富差距扩大和逆全球化的大潮下,整个世界经济犹如一潭死水。尤其在疫情之后,货币超发、财政扩张已经成为世界应对危机的主流,用黄金来计算的各国货币价值显著下降,所以用其他货币来计算的黄金才会大涨。

来源:华安基金

来源:华安基金

也许在未来,只要全球货币放水不止,只要财政借钱不止,或许黄金的上涨就真的不会停止。

而历史似乎也是一个钟摆,眼睁睁地看着从金本位到信用货币,再从信用货币信用的崩溃到让人们重新相信黄金。毕竟信用货币可以无限生长,但黄金永远永恒。

来源:华安基金

来源:中金公司

尾声

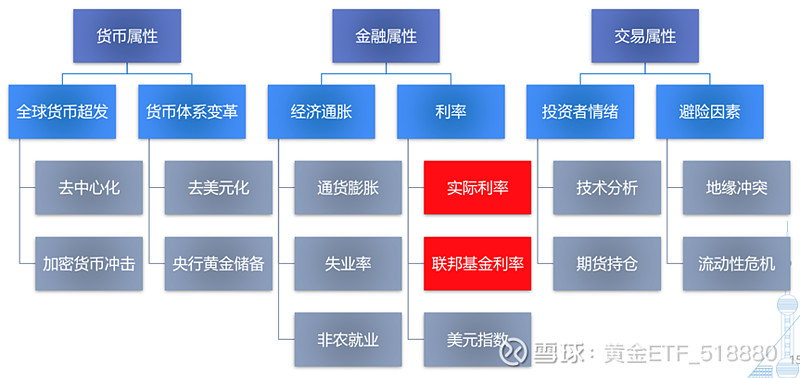

在传统的黄金投资框架中,黄金主要受三类数据影响:长期看货币属性,中期看金融属性,短期看交易属性。其中,最重要是金融属性,在很多年里只要锚定好实际利率和联邦基金利率,就能把黄金的走势解释个大差不差。

来源:华安基金

从这个角度来看,当下似乎不是一个买金的好时间点。毕竟当下美国通胀数据居高不下,美联储主席鲍威尔以及一派官员多次对通胀表达了强烈担忧,并重申要将联邦基金利率维持在2023年的高位水平;最近各个期限的美债利率都在大涨,2年期美债利率更是达到了5%,10年期TIPS利率也大幅上行。

来源:Wind

即便从更短期的交易属性来看,中东地缘政治的缓和也给黄金快速上涨带来了压力,并且黄金的短期交易拥挤度已经达到了97%分位,这也说明越来越多的人正在观望,准备随时获利了结。

但胳膊,总是拧不过大腿的。就像在无数个黄金大周期中的小周期一样,虽然我们做判断不能只依赖于宏大叙事,但每次宏观范式的转变,带来的都是远超时代的力量。

来源:中金公司

正如90多年前金本位的解体和布雷顿森林体系的开启、50多年前布雷顿森林体系的解体和信用货币体系的开启、以及近20年全球量化宽松和信用货币去中心化的大潮。在趋势面前,我们还只是孩子,我们无法预测黄金究竟能涨到多少,但去美元化和无限宽松不停止,或许黄金在中长期的势头还真的没有走完。

但无论如何,黄金都不是一个博弈短期波动的商品。虽然它的波动率比沪深300还要低,但黄金的大周期往往十分漫长,比如你在2013年买入,解套就要等到7年以后了。并且,在我之前说的那些预测指标逐渐失效后,黄金在短期内越来越难以判断,这也让我们必须要跳出短期博弈的视角,用长期资产配置的角度来理解黄金,用资产配置的思维来对冲人生和世界的不确定性。

毕竟,从50年的历史尺度上来看,黄金总是上涨的。并且从长期来看,黄金的涨幅约是通胀的3.2倍。对于以跑赢通货膨胀为目的家庭财富管理来说,黄金似乎是这个不确定的时代中,少有的确定选择。

这就是黄金的魅力:见证一轮又一轮的法币兴替,跨越时代又超越时代。变的是被各个指标和因素定价,不变的是永恒的确定性,以及资产配置中难以磨灭的地位。

风险提示:敬请投资人关注投资黄金主题基金的特有风险,如黄金市场波动的风险、基金投资组合回报与国内黄金现货价格回报偏离的风险、上海黄金交易所黄金现货市场投资风险等主要风险。基金管理公司不保证本基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎,风险自担。投资人在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

参考文献

黄金:开启新时代,华安基金

本轮黄金大涨背后的底层逻辑,国泰君安

脱“缰”的黄金,华泰证券

如何理解黄金价格、美债利率和美元汇率同涨的逻辑和影响?,中金公司

黄金的新趋势与新机遇,中金公司

上次黄金、利率与美元同涨发生了什么?,中金公司

金属与材料行业深度研究-黄金专题:全球格局的见证者,天风证券

如何看过去两年的黄金定价,广发证券

谁是黄金的“边际定价者”?,国金证券

黄金:站上 2500 需要怎样的“宏观叙事”?,东吴证券

多维探究黄金定价逻辑,定量择时配置有迹可循,西南证券

#2024投资炼金季# $黄金ETF(SH518880)$ $黄金股票ETF(SZ159321)$ $上证指数(SH000001)$